2021-2027年中國通用航空行業前景展望與發展趨勢研究報告

http://www.xibaipo.cc 2021-01-07 13:03 中企顧問網

2021-2027年中國通用航空行業前景展望與發展趨勢研究報告2021-1

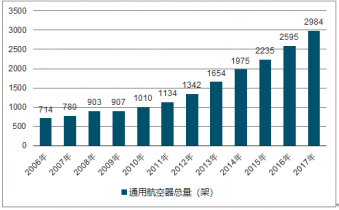

截至2017年底,全國獲得通用航空經營許可證的企業365家。通航機隊在冊總數為2984架(其中固定翼1865架,旋翼機1017架),新增300多架,比上年增長15.0%。在民航局取得使用許可證的通航機場共81個。

141部飛行學校共22家,91部和135部通航公司駕駛員合格證總數為2820個。已投產的通用航空器制造廠家63家(不包括無人機),在建和規劃建設的有51家。

2006-2017年中國通用航空在冊總數

中企顧問網發布的《2021-2027年中國通用航空行業前景展望與發展趨勢研究報告》共十四章。首先介紹了通用航空相關概念及發展環境,接著分析了中國通用航空規模及消費需求,然后對中國通用航空市場運行態勢進行了重點分析,最后分析了中國通用航空面臨的機遇及發展前景。您若想對中國通用航空有個系統的了解或者想投資該行業,本報告將是您不可或缺的重要工具。

本研究報告數據主要采用國家統計數據,海關總署,問卷調查數據,商務部采集數據等數據庫。其中宏觀經濟數據主要來自國家統計局,部分行業統計數據主要來自國家統計局及市場調研數據,企業數據主要來自于國統計局規模企業統計數據庫及證券交易所等,價格數據主要來自于各類市場監測數據庫。

報告目錄:

1.1 通用航空總況

1.1.1 基本概念

1.1.2 產業的主要特點

1.1.3 產業發展地位

1.2 通用航空發展價值分析

1.2.1 產業發展的意義

1.2.2 助力城鎮化建設

1.3 通用航空的分類

1.3.1 按應用領域劃分

1.3.2 按動力類型劃分

1.3.3 按飛機類型劃分

1.3.4 按通航用途劃分

1.4 通用航空產業價值鏈

1.4.1 產業鏈結構

1.4.2 價值鏈結構

第二章 2016-2019年全球通用航空市場發展分析

2.1 2016-2019年國際通航產業現狀分析

2.1.1 全球通用飛機數量

2.1.2 全球通用飛機銷售

2.1.3 全球市場格局分析

2.1.4 全球通航機場發展

2.1.5 維修市場發展現狀

2.1.6 通航產業發展經驗

2.2 美國

2.2.1 產業發展歷程

2.2.2 行業影響因素

2.2.3 行業發展現狀

2.2.4 市場競爭格局

2.2.5 主要應用領域

2.2.6 行業準入標準

2.2.7 發展經驗借鑒

2.3 澳大利亞

2.3.1 通航發展情況

2.3.2 行業相關政策

2.3.3 通航領域管理

2.3.4 空管保障情況

2.3.5 通航醫療機構

2.3.6 產業發展方向

2.3.7 發展經驗借鑒

2.4 其他國家

2.4.1 巴西

2.4.2 日本

2.4.3 韓國

第三章 中國通用航空市場發展環境分析

3.1 政策環境

3.1.1 行業指導意見

3.1.2 低空改革機遇

3.1.3 新機引進放開

3.1.4 推建示范工程

3.1.5 政策密集出臺

3.1.6 各地規劃布局

3.2 經濟環境

3.2.1 經濟運行總體概況

3.2.2 工業經濟運行形勢

3.2.3 居民消費水平分析

3.2.4 宏觀經濟發展趨勢

3.2.5 智能制造成國家戰略

3.3 社會環境

3.3.1 軍工體制改革動向

3.3.2 軍民融合拉動需求

3.3.3 航空制造發展成果

3.4 產業環境

3.4.1 民航業生產統計

3.4.2 通用航空穩步推進

3.4.3 民航業發展態趨勢

第四章 2016-2019年中國通用航空產業發展綜合分析

4.1 2016-2019年通用航空業發展成就分析

4.1.1 政策密集發布

4.1.2 運營環境向好

4.1.3 自主研發獲突破

4.1.4 國際合作進展

4.2 2016-2019年中國通用航空業市場發展現狀分析

4.2.1 通航市場規模

4.2.2 運營亮點分析

4.2.3 通航飛行作業量

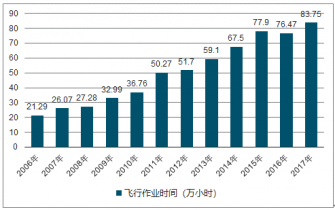

全國通用航空2017年全年飛行83.75萬小時,創歷年新高,比上年增長9.5%。

2006-2017年中國通用航空飛行作業時間

4.2.4 地方通航動態

4.2.5 產業形態多樣化

4.2.6 通航基地建設

4.3 2016-2019年中國通航駕駛員發展綜合分析

4.3.1 民航駕駛員數量分析

4.3.2 駕駛員執照分類統計

4.3.3 通用航空公司駕駛員

4.3.4 職業直升機駕駛員

4.3.5 待飛行就業駕駛員

4.3.6 141飛行學校飛行學生

4.3.7 無人機駕駛員數據統計

4.4 新時代下通用航空軍民融合式發展綜合分析

4.4.1 軍民融合發展思想概述

4.4.2 通航軍民融合式發展意義

4.4.3 通航產業軍民融合發展策略

4.5 “新時代”下中國通用航空產業發展面臨的挑戰

4.5.1 區域差異較大

4.5.2 重數量輕質量

4.5.3 市場機制落后

4.5.4 創新能力不強

4.5.5 安全形式嚴峻

4.5.6 人才儲備不足

4.6 “新時代”下中國通用航空產業發展建議

4.6.1 市場化改革

4.6.2 推動自主創新

4.6.3 產業跨界融合

4.6.4 建設產業體系

第五章 2016-2019年中國通用航空企業發展分析

5.1 2016-2019年中國內地通航企業實力分析

5.1.1 通航企業省份分布

5.1.2 通航飛機省份分布

5.1.3 直升機機隊規模數量分析

5.1.4 自有非運營公務機價值

5.1.5 企業自有非運營飛機數量

5.2 中國中小通用航空企業發展分析

5.2.1 發展運營現狀

5.2.2 企業發展問題

5.2.3 企業發展對策

5.3 中國通用及小型運輸航空公司發展綜合分析

5.3.1 規模分析

5.3.2 飛行人員

5.3.3 運行類型

第六章 2016-2019年通用航空產業航空器制造業分析

6.1 我國通用航空制造業運行狀況

6.1.1 發展現狀

6.1.2 發展差距

6.1.3 發展動態

6.1.4 發展趨勢

6.1.5 發展展望

6.2 2016-2019年中國通用航空器發展分析

6.2.1 通用航空器數量分析

6.2.2 通用航空器機型分析

6.2.3 航空器數量區域分布

6.2.4 航空器類型數量統計

6.2.5 訓練學校航空器數量

6.2.6 航空器代管業務分析

6.3 通用航空器原材料領域發展分析

6.3.1 主要材料應用

6.3.2 鋁合金材料應用

6.3.3 高強鋼材料應用

6.3.4 不銹鋼材料應用

6.3.5 高溫合金材料應用

6.4 通用航空器零部件領域發展分析

6.4.1 發展現狀分析

6.4.2 產業化的推進

6.4.3 發動機的生產

6.4.4 存在問題剖析

6.4.5 發展措施建議

6.4.6 未來發展前景

6.5 通用航空飛行器整機組裝分析

6.5.1 發展現狀分析

6.5.2 存在問題剖析

6.5.3 發展措施建議

6.5.4 未來發展前景

第七章 2016-2019年通用航空機場發展分析

7.1 2016-2019年中國通航機場建設分析

7.1.1 通用機場概念

7.1.2 通用機場分類

7.1.3 市場發展形勢

7.1.4 機場建設規模

7.1.5 機場區域分布

7.1.6 運行管理狀況

7.1.7 分類管理條例

7.1.8 運營模式分析

7.2 中國通用航空機場航油保障模式

7.2.1 機場管理機構負責模式

7.2.2 飛行單位自行負責模式

7.2.3 第三方供油企業負責模式

7.3 中國通用航空加長發展問題分析

7.3.1 市場困境分析

7.3.2 機場發展問題

7.3.3 航油保障問題

7.4 中國通用航空機場發展應對策略

7.4.1 運行管理建議

7.4.2 提升保障水平措施

7.5 中國通用航空市場未來發展前景

7.5.1 通航機場數量增長

7.5.2 機場空管市場需求

7.5.3 機場未來發展規劃

第八章 2016-2019年通用航空應用領域綜合分析

8.1 中國通用航空產業主要應用領域總況

8.1.1 產品應用結構

8.1.2 應用市場規模

8.1.3 發展面臨挑戰

8.1.4 潛在應用領域

8.2 2016-2019年農業領域應用發展分析

8.2.1 產業發展歷程

8.2.2 國外發展狀況

8.2.3 國內應用狀況

8.2.4 行業發展優勢

8.2.5 航空器的選擇

8.2.6 產業化發展問題

8.2.7 技術發展對策

8.2.8 行業發展潛力

8.2.9 飛行器發展前景

8.3 2016-2019年植保領域應用發展分析

8.3.1 植保無人機產業鏈

8.3.2 植保無人機保有量

8.3.3 植保無人機應用規模

8.3.4 企業產品上市動態

8.3.5 企業盈利模式分析

8.3.6 植保無人機作業分析

8.3.7 產業相關扶持政策

8.3.8 發展機遇與挑戰

8.4 2016-2019年通航救援應用發展分析

8.4.1 國際航空救援現狀

8.4.2 國際航空救援經驗借鑒

8.4.3 國內航空救援產業化

8.4.4 直升機救援應用動態

8.4.5 通航救援發展建議

8.5 2016-2019年中國通用航空氣象應用發展分析

8.5.1 用戶氣象資料獲取現狀

8.5.2 通用航空氣象需求分析

8.5.3 通用航空氣象應用展望

8.6 2016-2019年中國通航低空旅游發展分析

8.6.1 低空旅游發展意義

8.6.2 低空旅游發展瓶頸

8.6.3 低空旅游政策利好

8.7 2016-2019年其他通航應用領域分析

8.7.1 航空醫療應用

8.7.2 航空探礦應用

8.7.3 石油勘探應用

8.7.4 電力巡檢應用

8.7.5 旅游產業應用

第九章 2016-2019年通用航空后市場發展綜合分析

9.1 2016-2019年通用航空后市場發展

9.1.1 通航后市場格局

9.1.2 通航后市場政策

9.2 2016-2019年通用航空維修市場發展分析

9.2.1 維修工作特點

9.2.2 維修行業現狀

9.2.3 民航法規影響

9.2.4 人力資源困境

9.2.5 維修發展建議

9.2.6 行業發展前景

9.3 2016-2019年通用航空保險市場發展分析

9.3.1 產業發展優勢

9.3.2 行業發展狀況

9.3.3 行業發展動態

9.3.4 行業困境分析

9.3.5 產業發展建議

9.3.6 市場發展機遇

9.4 2016-2019年通用航空租賃市場發展分析

9.4.1 通航租賃概念

9.4.2 航空租賃市場

9.4.3 通航租賃特征

9.4.4 行業發展意義

9.4.5 發展面臨問題

9.4.6 發展政策建議

9.4.7 未來發展空間

9.5 “無人機+”背景下駕駛員培訓市場發展分析

9.5.1 無人機從業人員資質要求

9.5.2 無人機培訓市場發展綜述

9.5.3 無人機培訓市場現狀分析

9.5.4 無人機培訓機構規模

9.5.5 “無人機+”培訓體系構建

第十章 2016-2019年中國通用航空產業園區發展分析

10.1 中國通用航空產業園區發展分析

10.1.1 園區建設概況

10.1.2 國際建設經驗

10.1.3 國內發展階段

10.1.4 國內園區現狀

10.1.5 產業園發展路徑

10.2 通用航空產業園發展模式分析

10.2.1 發展模式總況

10.2.2 “核心基地+服務區”模式

10.2.3 “核心基地+生產區”模式

10.2.4 “核心基地+生產區+服務區”模式

10.2.5 “核心基地+服務區+商貿區+生產區”模式

10.3 通用航空特色小鎮發展模式分析

10.3.1 發展背景

10.3.2 發展條件

10.3.3 基本內涵

10.3.4 典型案例

10.4 大連通用航空產業園

10.4.1 園區發展概況

10.4.2 市場發展環境

10.4.3 通航產業基礎

10.4.4 通航科研實力

10.4.5 發展規劃思路

10.5 西安航空基地通用航空產業園

10.5.1 園區發展概況

10.5.2 產業發展歷程

10.5.3 園區發展現狀

10.5.4 未來發展方向

10.6 銀川通航產業園

10.6.1 園區發展概況

10.6.2 園區服務打造

10.6.3 園區發展動態

10.7 蔡甸通用航空產業園

10.7.1 園區基本概況

10.7.2 園區投資規模

10.7.3 園區發展動態

10.7.4 園區發展規劃

10.8 成都市通用航空產業園

10.8.1 園區發展概況

10.8.2 園區發展現狀

10.8.3 未來發展規劃

10.9 其他通用航空產業園區

10.9.1 珠海市航空產業園

10.9.2 長春航空產業園

10.9.3 密云通航產業園區

10.9.4 蒲城通用航空產業園

10.9.5 沈陽通用航空產業基地

10.10 中國通用航空產業園區發展困境

10.10.1 政策紅利滯后

10.10.2 政府支持不足

10.10.3 投資資金短缺

10.10.4 盈利模式不明

10.11 中國通用航空產業園區發展路徑

10.11.1 向市場主導轉變

10.11.2 完善產業鏈條

10.11.3 扶持重點業態

10.11.4 壯大龍頭企業

10.11.5 儲備專業人才

第十一章 2016-2019年中國通用航空產業區域發展分析

11.1 天津

11.1.1 內部優勢分析

11.1.2 內部劣勢分析

11.1.3 產業發展布局

11.1.4 發展面臨威脅

11.1.5 發展對策建議

11.1.6 市場發展機遇

11.2 青海

11.2.1 區域行業狀況

11.2.2 產業基金運營

11.2.3 項目合作動態

11.2.4 發展制約因素

11.2.5 面臨發展機遇

11.2.6 未來發展方向

11.2.7 十三五發展規劃

11.3 江西

11.3.1 項目簽約規模

11.3.2 區域重點企業

11.3.3 產業發展提速

11.3.4 產業發展規劃

11.3.5 機場建設規劃

11.4 遼寧

11.4.1 政企戰略合作

11.4.2 機場建設項目

11.4.3 通航特色小鎮

11.4.4 發展面臨挑戰

11.4.5 區域發展建議

11.4.6 發展機遇分析

11.5 重慶

11.5.1 產業發展地位

11.5.2 通航網絡建設

11.5.3 低空旅游項目

11.5.4 武隆通航項目

11.5.5 融資租賃市場

11.5.6 產業困境與建議

11.5.7 產業發展規劃

11.6 其他地區

11.6.1 深圳

11.6.2 合肥

11.6.3 蕪湖

11.6.4 汕頭

11.6.5 新疆

第十二章 2016-2019年中國通用航空重點企業經營分析

12.1 中直股份

12.1.1 企業發展概況

12.1.2 經營效益分析

12.1.3 業務經營分析

12.1.4 財務狀況分析

12.1.5 核心競爭力分析

12.1.6 公司發展戰略

12.1.7 未來前景展望

12.2 德奧通航

12.2.1 企業發展概況

12.2.2 經營效益分析

12.2.3 業務經營分析

12.2.4 財務狀況分析

12.2.5 核心競爭力分析

12.2.6 公司發展戰略

12.3 洪都航空

12.3.1 企業發展概況

12.3.2 經營效益分析

12.3.3 業務經營分析

12.3.4 財務狀況分析

12.3.5 核心競爭力分析

12.3.6 公司發展戰略

12.3.7 未來前景展望

12.4 海特高新

12.4.1 企業發展概況

12.4.2 經營效益分析

12.4.3 業務經營分析

12.4.4 財務狀況分析

12.4.5 核心競爭力分析

12.4.6 公司發展戰略

12.4.7 未來前景展望

第十三章 中國通用航空產業投資分析

13.1 國內外通航飛機融資市場

13.1.1 公務機融資

13.1.2 渦軸直升機與渦槳固定

13.1.3 輕型運動型或教練機

13.2 通航飛機制造投資主體

13.2.1 中央大型企業

13.2.2 地方國有企業

13.2.3 中小民營企業

13.3 投融資動態

13.3.1 奧爾斯

13.3.2 山河智能

13.3.3 寶利國際

13.3.4 中民投

13.4 投資機遇

13.4.1 產業發展新機遇

13.4.2 市場準入標準調整

13.4.3 低空空域改革推進

13.4.4 低空旅游領域開發

13.4.5 鼓勵社會資本投資

13.5 投資風險

13.5.1 投資回報率低

13.5.2 審批手續復雜

13.5.3 基礎建設不足

13.6 投資對策

13.6.1 立足本國市場

13.6.2 規避并購風險

13.6.3 加強改革創新

第十四章 中國通用航空產業前景展望()

14.1 中國通用航空產業未來前景分析

14.1.1 未來市場空間

14.1.2 企業發展潛力

14.1.3 細分領域前景

14.1.4 產業鏈發展前景

14.1.5 航空器研制潛力

14.1.6 通航應用潛力巨大

14.1.7 通航網絡發展機遇

14.1.8 通航市場規模預測

14.2 “十三五”中國通用航空行業發展規劃

14.2.1 未來發展形勢

14.2.2 主要發展任務

14.2.3 規劃重點分析

14.2.4 區域發展布局

14.2.5 規劃貫徹落實

14.2.6 未來發展預期

圖表目錄:

圖表1 通用航空在整個航空業重點定位

圖表2 通用航空與公共運輸共同構成民用航空業

圖表3 通航主要應用的三大領域

圖表4 通用航空按動力類型的分類方法

圖表5 通用航空產業鏈

圖表6 通用航空產業價值鏈

圖表7 中國通航產業遠遠落后于其他國土面積相近的國家

圖表8 2016-2019年全球通用航空飛機出貨量及增長率

圖表9 2016-2019年全球通用飛機銷售額趨勢圖

圖表10 2016-2019年全球各類通用飛機銷售額趨勢圖