2021-2027年中國眾創空間產業發展現狀與市場需求預測報告

http://www.xibaipo.cc 2021-01-29 09:55 中企顧問網

2021-2027年中國眾創空間產業發展現狀與市場需求預測報告2021-1

2016年9月,第三批共有839家國家級眾創空間入選,此次眾創空間的地域分布仍以一線城市為主,不過中西部等省份也成發展之勢。到2017年12月,再次公布備案的眾創空間數達639家。

根據科技部公布的三批國家級眾創空間名單和2017年備案的眾創空間名單,廣東省眾創空間數量位居各省市第.一,為235個,其中深圳一市就有91個;山東省以203個眾創空間排名第二,青島占據78個名額;江蘇省共有170個,北京市共有168家,是眾創空間數量較多的城市之一。

2017年備案的國家級眾創空間分區域分布情況

中企顧問網發布的《2021-2027年中國眾創空間產業發展現狀與市場需求預測報告》共九章。首先介紹了眾創空間相關概念及發展環境,接著分析了中國眾創空間規模及消費需求,然后對中國眾創空間市場運行態勢進行了重點分析,最后分析了中國眾創空間面臨的機遇及發展前景。您若想對中國眾創空間有個系統的了解或者想投資該行業,本報告將是您不可或缺的重要工具。

本研究報告數據主要采用國家統計數據,海關總署,問卷調查數據,商務部采集數據等數據庫。其中宏觀經濟數據主要來自國家統計局,部分行業統計數據主要來自國家統計局及市場調研數據,企業數據主要來自于國統計局規模企業統計數據庫及證券交易所等,價格數據主要來自于各類市場監測數據庫。

報告目錄:

第.一章 眾創空間概念界定及產業鏈分析

1.1 相關定義概述

1.1.1 創客定義

1.1.2 創客空間(Hacker Space)

1.1.3 眾創空間

1.2 中國創業發展進程

1.2.1 第.一次創業浪潮

1.2.2 第二次創業浪潮

1.2.3 第三次創業浪潮

1.2.4 第四次創業浪潮

1.3 眾創空間與孵化器比較分析

1.3.1 科技孵化器定義

1.3.2 眾創空間與傳統孵化器

1.3.3 眾創空間與創新型孵化器

1.4 行業產業鏈分析

1.4.1 產業鏈結構

1.4.2 行業生存模式

1.4.3 服務價值鏈

第二章 2017-2019年國際眾創空間行業發展分析

2.1 2017-2019年全球創新創業發展分析

2.1.1 全球創投出新高

2.1.2 全球開發者增長明顯

2.1.3 創業生態圈估值

2.2 2017-2019年國際眾創空間行業發展狀況

2.2.1 行業支持政策

2.2.2 行業發展規模

2.2.3 開源硬件平臺

2.2.4 融資和銷售平臺

2.2.5 主要發展模式

2.2.6 國外經驗借鑒

2.3 2017-2019年主要國家創客教育發展分析

2.3.1 美國

2.3.2 英國

2.3.3 加拿大

2.3.4 以色列

2.3.5 日本

2.4 2017-2019年美國創客空間行業發展分析

2.4.1 孵化器發展歷程

2.4.2 產業發展要素

2.4.3 創客參與群體

2.5 國際創客空間運營模式個案分析

2.5.1 Makespace

2.5.2 Artisan’s Asylum

2.5.3 Access Space

2.5.4 Chaos Computer Club

2.5.5 Noisebridge

2.5.6 TechShop

2.6 創新型孵化器運營模式個案分析

2.6.1 TechStars

2.6.2 Wework

2.6.3 Y Combinator(YC)

2.6.4 500 Startups

第三章 2017-2019年中國眾創空間行業發展環境分析

3.1 政策利導作用

3.1.1 大眾創業萬眾創新政策

3.1.2 創業投資鼓勵政策

3.1.3 眾創空間支持政策

3.1.4 普惠性稅收政策

3.1.5 優化資本市場政策

3.2 新經濟驅動作用

3.2.1 世界進入“新經濟”發展時期

3.2.2 新經濟的本質即雙創經濟

3.2.3 創新成為發展增長極

3.3 創新創業熱情高漲

3.3.1 中國創業意愿全球首位

3.3.2 創業者和創業公司井噴

3.3.3 中國創業投資大爆發

3.4 共享經濟催生作用

3.4.1 貫徹創新驅動發展戰略

3.4.2 共享經濟市場發展規模

3.4.3 共享經濟市場發展態勢

3.5 互聯網經濟推動作用

3.5.1 網絡普及率顯著提升

3.5.2 進入互聯網經濟新時代

3.5.3 互聯網經濟成增長新動力

第四章 2017-2019年中國眾創空間行業深度分析

4.1 中國眾創空間行業發展特征及意義

4.1.1 眾創空間的發展特征

4.1.2 眾創空間地位及影響

4.1.3 眾創空間作用和意義

4.2 中國眾創空間投資社會價值分析

4.2.1 穩定經濟增長

4.2.2 帶動就業增長

4.2.3 提升財富增長

4.2.4 推動創新增長

4.3 2017-2019年中國眾創空間行業發展規模

4.3.1 行業發展階段

4.3.2 行業發展規模

4.3.3 區域分布規模

4.3.4 規模分布特征

4.4 2017-2019年中國眾創空間行業競爭格局

4.4.1 眾創空間格局

4.4.2 區域發展格局

4.4.3 市場競爭格局

4.5 2017-2019年中國眾創空間服務能力比較分析

4.5.1 服務能力格局

4.5.2 流量資源服務

4.5.3 服務能力比較

4.6 2017-2019年中國創新型孵化器發展分析

4.6.1 多維度入場者

4.6.2 行業發展現狀

4.6.3 行業發展規模

4.6.4 行業經濟效益

4.6.5 區域分布格局

4.6.6 行業發展方向

4.7 2017-2019年中國眾創空間行業發展存在的問題分析

4.7.1 相關政策不完善

4.7.2 眾創變成租房

4.7.3 服務變成敷衍

4.7.4 入駐變成空房

4.7.5 盈利模式模糊

4.8 2017-2019年中國眾創空間行業發展策略

4.8.1 眾創空間健康發展策略

4.8.2 眾創空間可持續發展策略

4.8.3 眾創空間參與主體發展策略

4.8.4 加快眾創空間發展的政策建議

第五章 2017-2019年中國眾創空間投資模式分析

5.1 中國眾創空間總體發展模式分析

5.1.1 眾創空間模式現狀

5.1.2 眾創空間模式分類

5.1.3 眾創空間模式演變

5.2 企業平臺型眾創空間發展模式

5.2.1 模式定義

5.2.2 模式特點

5.2.3 模式類別

5.2.4 盈利分析

5.2.5 發展現狀

5.2.6 發展趨勢

5.3 投資驅動型眾創空間發展模式

5.3.1 模式定義

5.3.2 模式特點

5.3.3 運營模式

5.3.4 模式現狀

5.3.5 典型案例

5.4 媒體依托型眾創空間發展模式

5.4.1 模式現狀

5.4.2 模式特點

5.4.3 發展模式

5.4.4 盈利模式

5.4.5 典型案例

5.5 開放空間型眾創空間發展模式

5.5.1 模式定義

5.5.2 模式現狀

5.5.3 盈利模式

5.5.4 模式特點

5.5.5 典型案例

5.6 新型地產型眾創空間發展模式

5.6.1 模式定義

5.6.2 盈利模式

5.6.3 模式現狀

5.6.4 模式特點

5.6.5 典型案例

5.7 政府引導型眾創空間發展模式

5.7.1 模式定義

5.7.2 模式現狀

5.7.3 模式特點

5.7.4 發展趨勢

5.7.5 典型案例

第六章 2017-2019年中國重點區域眾創空間行業發展分析

6.1 2017-2019年北京市眾創空間發展分析

6.1.1 眾創空間鼓勵政策

6.1.2 眾創空間發展狀況

6.1.3 眾創空間發展規模

6.1.4 眾創空間整體布局

6.1.5 眾創空間投資模式

6.1.6 眾創空間發展措施

6.1.7 眾創空間發展方向

6.1.8 眾創空間投資機遇

6.1.9 眾創空間投資空間

6.2 2017-2019年上海市眾創空間發展分析

6.2.1 眾創空間發展階段

6.2.2 眾創空間發展規模

6.2.3 眾創空間分布特征

6.2.4 眾創空間投資模式

6.2.5 眾創空間發展目標

6.2.6 眾創空間發展措施

6.2.7 眾創空間存在的問題

6.2.8 眾創空間發展建議

6.2.9 國外發展模式借鑒

6.3 2017-2019年深圳市眾創空間發展分析

6.3.1 眾創空間發展狀況

6.3.2 眾創空間發展規模

6.3.3 眾創空間區域布局

6.3.4 眾創空間企業布局

6.3.5 眾創空間投資優勢

6.3.6 眾創空間投資模式

6.3.7 眾創空間發展目標

6.3.8 眾創空間投資機會

6.4 2017-2019年杭州市眾創空間發展分析

6.4.1 眾創空間發展模式

6.4.2 眾創空間發展規模

6.4.3 眾創空間發展特色

6.4.4 眾創空間發展措施

6.4.5 眾創空間投資前景

6.5 2017-2019年江蘇省眾創空間發展分析

6.5.1 眾創空間發展狀況

6.5.2 眾創空間發展模式

6.5.3 眾創空間發展規模

6.5.4 眾創空間發展措施

6.6 2017-2019年廣東省眾創空間發展分析

6.6.1 眾創空間支持政策

6.6.2 眾創空間發展規模

6.6.3 眾創空間發展目標

6.7 2017-2019年其他省市眾創空間發展分析

6.7.1 吉林省

6.7.2 大連市

6.7.3 天津市

6.7.4 河北省

6.7.5 河南省

6.7.6 內蒙古自治區

6.7.7 陜西省

6.7.8 山西省

6.7.9 安徽省

6.7.10 山東省

6.7.11 湖北省

6.7.12 湖南省

6.7.13 福建省

6.7.14 廈門市

6.7.15 四川省

6.7.16 重慶市

6.7.17 貴州省

6.7.18 云南省

第七章 2017-2019年中國眾創空間重點類型案例分析

7.1 企業平臺型——微軟創投加速器

7.1.1 基本情況

7.1.2 發展特色

7.1.3 發展動態

7.2 企業平臺型——騰訊眾創空間

7.2.1 眾創空間核心優勢

7.2.2 眾創空間創孵平臺

7.2.3 眾創空間創服平臺

7.2.4 眾創空間創投平臺

7.2.5 眾創空間創培平臺

7.2.6 眾創空間創聯平臺

7.3 其他企業平臺型眾創空間

7.3.1 英特爾眾創空間加速器

7.3.2 百度創業者中心

7.3.3 京東JD+開放孵化器

7.4 投資驅動型——創新工場

7.4.1 基本情況

7.4.2 服務業務

7.4.3 發展特色

7.4.4 投資模式

7.4.5 盈利機制

7.4.6 發展成果

7.4.7 投后服務

7.4.8 發展借鑒

7.5 投資驅動型——啟迪之星

7.5.1 基本情況

7.5.2 運營模式

7.5.3 模式創新

7.5.4 核心優勢

7.5.5 發展成果

第八章 2017-2019年中國眾創空間行業投資機會分析

8.1 中國眾創空間行業投資特性分析

8.1.1 進入壁壘分析

8.1.2 產業價值分析

8.1.3 創業資源生態

8.1.4 在創業中的作用

8.2 2017-2019年中國天使投資現狀分析

8.2.1 市場催化因素

8.2.2 市場投資規模

8.2.3 行業投資分布

8.2.4 區域投資規模

8.2.5 市場投資熱點

8.3 2017-2019年中國創業投資現狀分析

8.3.1 基金募集規模

8.3.2 市場投資活躍度

8.3.3 行業投資分布

8.3.4 投資地域分布

8.3.5 市場退出狀況

8.4 中國眾創空間投資機會分析

8.4.1 投資關注價值

8.4.2 市場投資需求

8.4.3 市場投資熱點

8.5 中國眾創空間建設投資風險分析

8.5.1 行業政策風險

8.5.2 宏觀經濟波動風險

8.5.3 關聯產業風險

8.5.4 同質競爭風險

第九章 2020-2026中國眾創空間行業發展趨勢及前景預測分析()

9.1 中國眾創空間發展趨勢

9.1.1 服務規范化標準化

9.1.2 產業聯合化

9.1.3 行業垂直化

9.2 中國眾創空間發展前景

9.2.1 眾創空間前景可期

9.2.2 行業政策機遇

9.2.3 行業成長空間廣闊

9.3 2020-2026期間眾創空間發展規模預測分析

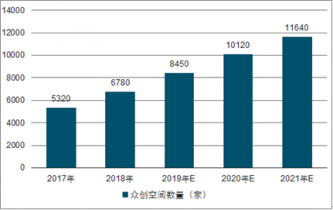

中國眾創空間市場規模預測

9.3.1 行業影響因素

9.3.2 市場規模預測

圖表目錄:

圖表1 創客生態圈

圖表2 中國創業浪潮的四個階段

圖表3 創客空間、眾創空間與創新型孵化器關系

圖表4 “創客經濟”產業鏈

圖表5 創客產業鏈條主要階段

圖表6 創客空間發展階段

圖表7 眾創空間服務價值鏈

圖表8 2017-2019年全球創投交易總金額及交易總筆數

圖表9 2018年全球創業行業分布

圖表10 2018年北美、歐洲、亞太地區VC投資規模

圖表11 2017-2019年移動開發者數量及其增速

圖表12 2017-2019年物聯網開發者數量及其增速

圖表13 2018年開發者支持的移動平臺類型分布

圖表14 2018年開發者支持各類智能硬件的比例

圖表15 2017-2019年有志于從事VR/AR開發者的比例

更多圖表見正文……