2021-2027年中國醫療軟件市場深度分析與投資方向研究報告

http://www.xibaipo.cc 2021-01-30 11:11 中企顧問網

2021-2027年中國醫療軟件市場深度分析與投資方向研究報告2021-1

- 價格(元):8000(電子) 8000(紙質) 8500(電子紙質)

- 出版日期:2021-1

- 交付方式:Email電子版/特快專遞

- 訂購電話:400-700-9228 010-69365838

- 2021-2027年中國醫療軟件市場深度分析與投資方向研究報告,首先介紹了中國醫療軟件行業市場發展環境、醫療軟件整體運行態勢等,接著分析了中國醫療軟件行業市場運行的現狀,然后介紹了醫療軟件市場競爭格局。隨后,報告對醫療軟件做了重點企業經營狀況分析,最后分析了中國醫療軟件行業發展趨勢與投資預測。您若想對醫療軟件產業有個系統的了解或者想投資中國醫療軟件行業,本報告是您不可或缺的重要工具。

- 下載WORD版 下載PDF版 訂購單 訂購流程

我國醫療信息化的發展歷程伴隨著醫療IT行業的發展而發展。隨著國內外IT公司紛紛布局醫療IT市場,據統計,我國醫療衛生健康領域醫療信息化及軟件生產供應商將近600家,其中,中型供應商的數量最多,約360家,占比達60%。 大型和小型供應商的占比分別為15%和25%。

2017年我國醫療信息化及軟件生產供應商數量占比統計情況

中企顧問網發布的《2021-2027年中國醫療軟件市場深度分析與投資方向研究報告》共十五 章。首先介紹了中國醫療軟件行業市場發展環境、醫療軟件整體運行態勢等,接著分析了中國醫療軟件行業市場運行的現狀,然后介紹了醫療軟件市場競爭格局。隨后,報告對醫療軟件做了重點企業經營狀況分析,最后分析了中國醫療軟件行業發展趨勢與投資預測。您若想對醫療軟件產業有個系統的了解或者想投資中國醫療軟件行業,本報告是您不可或缺的重要工具。

本研究報告數據主要采用國家統計數據,海關總署,問卷調查數據,商務部采集數據等數據庫。其中宏觀經濟數據主要來自國家統計局,部分行業統計數據主要來自國家統計局及市場調研數據,企業數據主要來自于國統計局規模企業統計數據庫及證券交易所等,價格數據主要來自于各類市場監測數據庫。

報告目錄:

第.一節 全球醫療軟件行業發展概況

一、全球醫療軟件行業發展現狀

二、主要國家和地區發展狀況

三、全球醫療軟件行業發展趨勢

第二節 中國醫療軟件行業發展概況

一、中國醫療軟件行業發展歷程與現狀

隨著信息技術的快速發展,國內越來越多的醫院正加速實施醫院信息系統(HIS)、遠程醫療、臨床管理信息化系統(CIS)、電子病歷等的整體建設,以提高醫院的服務水平與核心競爭力。

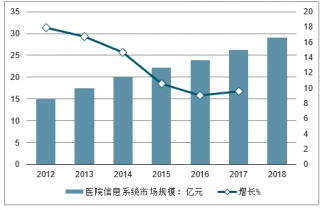

醫院的信息化建設經過了10多年的建設,HIS已在全國絕大部分醫療機構得到應用。目前,中國的大型醫院基本建立了成熟的HIS系統,其應用不斷擴展,無線技術和手持設備等也逐漸應用到HIS系統中。中小型醫院開始部署HIS系統,社區醫療服務中心和鄉鎮衛生院也開始建立HIS系統。2017年,我國HIS系統的市場規模為26.22億元,同比增長9.61%。2019年市場規模將達到29億元。

2012-2018年我國醫院信息系統市場規模走勢

二、中國醫療軟件行業發展中存在的問題

第二章中國醫療軟件行業發展環境分析

第.一節 宏觀經濟環境

第二節 醫療軟件行業政策環境

第三節 醫療軟件行業技術環境

第四節 醫療軟件行業社會環境

第三章醫療軟件所屬行業市場分析

第.一節 市場規模

一、醫療軟件行業市場規模及預測

二、影響醫療軟件行業市場規模的因素

第二節 市場結構

第三節 市場特點

一、醫療軟件行業所處生命周期

二、技術變革與行業革新對醫療軟件行業的影響

第四章醫療軟件市場訂單情況分析

第.一節 2018行業訂單持續快速增長

第二節 政策不斷加碼訂單迎來集中釋放

第三節 競爭格局相對穩定,大單拉動行業增長

第四節 “B 端+G 端”需求迸發,市場空間迎增量

第五章醫療軟件細分行業分析

第.一節 主要醫療軟件細分行業

第二節 傳統HIS系統滲透率日益飽和,增速放緩

第三節 HIS、EMR等核心系統的升級換代是當下主要需求

第四節 一體化智慧醫療數字平臺

一、早期醫院信息系統孤島問題嚴重

二、智慧一體化數字信息系統成為醫院首要需求

第五節 主要細分行業市場規模

第六章醫療軟件行業競爭分析

第.一節 重點醫療軟件企業利潤水平

第二節 醫療軟件行業市場集中度

第三節 醫療軟件行業競爭群組

第四節 醫療軟件行業競爭模式

第五節 醫療軟件行業區域性特征顯著

第七章下游用戶分析

第.一節 用戶結構

第二節 用戶需求特征及需求趨勢

第八章行業盈利能力分析

第.一節 2013-2019年醫療軟件行業銷售毛利率

第二節 2013-2019年醫療軟件行業銷售利潤率

第三節 2013-2019年醫療軟件行業總資產利潤率

第四節 2013-2019年醫療軟件行業凈資產利潤率

第五節 2021-2027年醫療軟件行業盈利能力預測

第九章行業成長性分析

第.一節 2013-2019年醫療軟件行業銷售收入增長分析

第二節 2013-2019年醫療軟件行業總資產增長分析

第三節 2013-2019年醫療軟件行業固定資產增長分析

第四節 2013-2019年醫療軟件行業利潤增長分析

第五節 2021-2027年醫療軟件行業增長預測

第十章行業償債能力分析

第.一節 2013-2019年醫療軟件行業資產負債率分析

第二節 2013-2019年醫療軟件行業速動比率分析

第三節 2013-2019年醫療軟件行業流動比率分析

第四節 2021-2027年醫療軟件行業償債能力預測

第十一章行業營運能力分析

第.一節 2013-2019年醫療軟件行業總資產周轉率分析

第二節 2013-2019年醫療軟件行業凈資產周轉率分析

第三節 2013-2019年醫療軟件行業應收賬款周轉率分析

第四節 2021-2027年醫療軟件行業營運能力預測

第十二章醫療軟件行業重點企業分析

第.一節 東軟集團

一、企業簡介

二、醫療軟件產品特點及市場表現

三、企業經營狀況

四、銷售渠道網絡

第二節 衛寧健康

一、企業簡介

二、醫療軟件產品特點及市場表現

三、企業經營狀況

四、銷售渠道網絡

第三節 東華軟件

一、企業簡介

二、醫療軟件產品特點及市場表現

三、企業經營狀況

四、銷售渠道網絡

第四節 創業軟件

一、企業簡介

二、醫療軟件產品特點及市場表現

三、企業經營狀況

四、銷售渠道網絡

第五節 和仁科技

一、企業簡介

二、醫療軟件產品特點及市場表現

三、企業經營狀況

四、銷售渠道網絡

第十三章醫療軟件行業創新業務模式分析

第.一節 醫院及區域衛生領域

一、醫院:更深入地參與醫療的服務流程

二、區域衛生:助力完善基層醫療服務,打造分級診療體系

第二節 醫療保險領域

一、社保端:探索醫保控費

二、商保端:健康險的快速發展打開大市場

第三節 藥品領域

第四節 長期看點:大數據、AI、云

第十四章醫療軟件行業風險分析

第.一節 醫療軟件行業宏觀經濟風險

第二節 醫療軟件行業經營管理風險

一、管理風險

二、人才流失的風險

第三節 醫療軟件行業政策風險

第四節 醫療軟件行業市場風險

一、市場供需風險

二、技術風險

三、競爭風險

四、應收賬款風險

第十五章 2021-2027年醫療軟件行業有關建議( )

第.一節 2021-2027年醫療軟件行業發展前景預測

一、用戶需求變化預測

二、競爭格局發展預測

三、產品發展變化預測

第二節 醫療軟件企業營銷策略

一、價格策略

二、渠道建設與管理策略

三、定位策略

四、服務策略

五、品牌策略

第三節醫療軟件企業投資機會

一、區域衛生醫療信息化建設成為建設熱點

二、醫療IT邁入2.0新時代 ( )

三、數據互聯互通催生信息集成平臺需求加速釋放

四、醫保信息化建設加速,醫保控費力度提升

圖表目錄:

圖表 1:美國政府關于推進醫療信息化建設的系列政策

圖表 2:美國通過HIMSS電子病歷5級的醫院占比,政府激勵計劃影響顯著

圖表 3:2012~2019年美國個人使用醫療信息化工具的情況

圖表 4:2019年美國電子健康檔案建設的十大合同

圖表 5:Epic、Cerner、Express Scripts三家醫療信息化巨頭的基本信息

圖表 6:國內生產總值情況 單位:萬元

圖表 7:全國固定資產投資情況 單位:萬元

圖表 8:醫療信息化相關政策密集出臺

圖表 9:優化現有醫療服務,豐富服務供給

圖表 10:《關于促進“互聯網+醫療健康”發展的意見》中涵蓋具體時間要求意見細則

圖表 11:《醫院信息化標準》涵蓋5大方面、21類內容要求

圖表 12:2019年各地方政府陸續出臺醫聯體、醫共體相關工作方案

圖表 13:2019年各地方政府醫聯體、醫共體建設情況

圖表 14:HIS體系中子模塊功能愈加豐富

圖表 15:CIS體系中子模塊功能愈加豐富

圖表 16:中國人口情況 單位:萬人

圖表 17:中國城鎮化率情況 單位:萬人

圖表 18:醫療信息化市場需求規模及其預測

圖表 19:醫療信息化市場需求結構

圖表 20:醫療信息化市場軟件需求規模及其預測

圖表 21:2016年以來二級醫院人(次)均費用同比增速情況

圖表 22:2006~2017年新增三級與二級醫院數量

圖表 23:2019年初醫療信息化及軟件行業項目情況

圖表 24:信息化投入占醫衛機構收入的比例

圖表 25:不同醫療信息化產品更新周期舉例

圖表 26:2016-2019年訂單總額及增長情況

圖表 27:整體Q1歷史訂單總額及增速

圖表 28:整體H1歷史訂單總額及增速

更多圖表見正文......