2021-2027年中國機器視覺行業前景展望與市場全景評估報告

http://www.xibaipo.cc 2021-09-18 11:18 中企顧問網

2021-2027年中國機器視覺行業前景展望與市場全景評估報告2021-9

- 價格(元):8000(電子) 8000(紙質) 8500(電子紙質)

- 出版日期:2021-9

- 交付方式:Email電子版/特快專遞

- 訂購電話:400-700-9228 010-69365838

- 2021-2027年中國機器視覺行業前景展望與市場全景評估報告,首先介紹了中國機器視覺行業市場發展環境、機器視覺整體運行態勢等,接著分析了中國機器視覺行業市場運行的現狀,然后介紹了機器視覺市場競爭格局。隨后,報告對機器視覺做了重點企業經營狀況分析,最后分析了中國機器視覺行業發展趨勢與投資預測。您若想對機器視覺產業有個系統的了解或者想投資中國機器視覺行業,本報告是您不可或缺的重要工具。

- 下載WORD版 下載PDF版 訂購單 訂購流程

一般而言,機器視覺產業鏈主要包括上游的零部件級市場、中游的系統集成/整機裝備市場和下游的應用市場。其中,上游零部件市場主要包括光源、鏡頭、工業相機、圖像采集卡、圖像處理軟件等軟硬件提供商;中游主要有集成和整機設備提供商;行業下游市場主要是電子制造業、汽車、物流、印刷包裝、煙草、食品飲料、醫藥等領域。

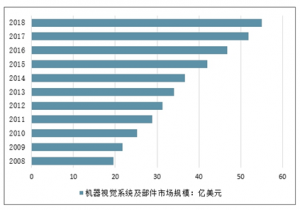

2015年,全球機器視覺系統及部件市場規模達42億美元,到了2016年全球機器視覺系統及部件市場規模達到了46.8億美元,截止到2017年末,全球機器視覺系統及部件市場規模達到了51.8億美元。2019年全球機器視覺系統及部件市場規模達約55億美元。從產業地區分布看,2016年全球機器視覺產業主要分布于德國、美國和日本地區,占比分別為30%、24%和14%。

2008-2018年全球機器視覺系統及部件市場規模走勢

相比發達國家,我國機器視覺起步較晚,市場規模不大。近年來,隨著智能制造產業發展的需求、國家政策的大力扶持,我國機器視覺行業迎來了快速發展,行業專利數量不斷增加,市場快速增長。2011年我國機器視覺行業市場規模約為10.8億元;2013年達到35.4億元,同比增長55.9%;2015年為61.2億元,同比增長28.6%;到2016年,市場規模達到69.4億元,同比增長13.4%,約占全球市場15%的份額。預計到2020年,市場規模將超過120億元,2017-2020年年均增速將達15%以上。

2011-2020年我國機器視覺行業市場規模(單位:億元)

中企顧問網發布的《2021-2027年中國機器視覺行業前景展望與市場全景評估報告》共十二章。首先介紹了中國機器視覺行業市場發展環境、機器視覺整體運行態勢等,接著分析了中國機器視覺行業市場運行的現狀,然后介紹了機器視覺市場競爭格局。隨后,報告對機器視覺做了重點企業經營狀況分析,最后分析了中國機器視覺行業發展趨勢與投資預測。您若想對機器視覺產業有個系統的了解或者想投資中國機器視覺行業,本報告是您不可或缺的重要工具。

本研究報告數據主要采用國家統計數據,海關總署,問卷調查數據,商務部采集數據等數據庫。其中宏觀經濟數據主要來自國家統計局,部分行業統計數據主要來自國家統計局及市場調研數據,企業數據主要來自于國統計局規模企業統計數據庫及證券交易所等,價格數據主要來自于各類市場監測數據庫。

報告目錄:

1.1 機器視覺概述

1.1.1 機器視覺定義

1.1.2 機器視覺的原理

1.1.3 機器視覺的特點

1.1.4 機器視覺的分類

1.1.5 機器視覺發展歷程

1.1.6 機器視覺研究意義

1.2 人工智能相關概述

1.2.1 人工智能定義

1.2.2 人工智能發展歷程

1.2.3 人工智能產業鏈

1.3 機器視覺技術

1.3.1 通用視覺識別技術

1.3.2 生物特征識別技術

1.3.3 光學字符識別技術

1.3.4 物體與場景識別技術

1.3.5 視頻對象提取與分析技術

第二章 2016-2019年機器視覺行業發展環境分析

2.1 國家政策助力行業發展

2.1.1 AI上升至國家戰略層面

2.1.2 政策加碼布局人工智能

2.1.3 人工智能行動實施方案

2.1.4 人工智能發展規劃出臺

2.2 基礎技術支撐行業進步

2.2.1 海量數據為機器視覺發展提供動力

2.2.2 運算力大幅提升推進機器視覺發展

2.2.3 深度學習算法極大提高識別準確率

2.2.4 “機器換人”帶來智能設備廣泛應用

2.3 人工智能進入爆發式增長期

2.3.1 應用場景廣泛

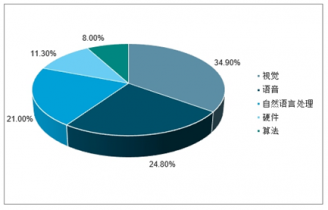

目前,人工智能在先進工業中的應用包括語音類技術,視覺類,自然語言處理和基礎硬件類;其中,機器視覺作為一種基礎功能性技術,能夠幫助機器/計算機系統進行觀察,識別和判斷等行為,是目前應用最為廣泛的技術之一。目前,機器視覺在人工智能領域的市場份額可以達到30%以上;

機器視覺在人工智能領域的市場份額超過30%

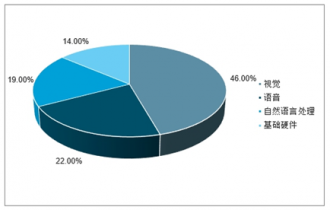

機器視覺在人工智能企業應用技術中的占比達46%

2.3.2 市場發展空間大

2.3.3 科技巨頭積極布局

2.4 機器視覺代替人眼視覺緊迫性趨強

2.4.1 勞動力成本提高

2.4.2 產品品質要求提高

2.4.3 生產效率提高需要

第三章 2016-2019年機器視覺產業發展分析

3.1 2016-2019年國際機器視覺產業發展分析

3.1.1 產業發展歷程

3.1.2 產業發展現狀

3.1.3 市場參與主體

3.1.4 市場發展規模

3.1.5 區域市場現狀

3.2 2016-2019年中國機器視覺產業發展分析

3.2.1 行業生命周期

3.2.2 行業滲透率現狀

3.2.3 市場發展規模

3.2.4 產業地域分布

3.3 2016-2019年機器視覺市場競爭分析

3.3.1 市場參與主體

3.3.2 市場競爭格局

3.3.3 企業業務分析

3.3.4 市場競爭領域

3.3.5 細分領域競爭

3.3.6 互聯網企業入局

3.4 2016-2019年機器視覺產業商業模式分析

3.4.1 商業模式全景

3.4.2 軟件服務模式

3.4.3 軟硬件一體化

3.5 2016-2019年機器視覺市場布局分析

3.5.1 自主移動機器人領域

3.5.2 智能制造領域

3.5.3 消費娛樂領域

3.6 2016-2019年機器視覺市場應用分析

3.6.1 市場應用領域

3.6.2 工業市場應用

3.6.3 消費應用領域

第四章 2016-2019年機器視覺產業鏈發展分析

4.1 機器視覺產業鏈分析

4.1.1 產業鏈全景

4.1.2 光源

4.1.3 鏡頭

4.1.4 相機

4.1.5 圖像采集卡

4.1.6 軟件

4.2 2016-2019年機器視覺產業鏈發展分析

4.2.1 產業鏈發展現狀

4.2.2 產業鏈上游分析

4.2.3 產業鏈中游分析

4.2.4 產業鏈下游分析

4.3 2016-2019年機器視覺光源市場分析

4.3.1 機器視覺光源特點

4.3.2 LED照明規模

4.3.3 LED照明發展前景

4.4 2016-2019年機器視覺鏡頭市場分析

4.4.1 機器視覺鏡頭

4.4.2 光學鏡頭市場規模

4.4.3 光學鏡頭市場集中度

4.4.4 3D視覺鏡頭分析

4.5 2016-2019年機器視覺相機市場分析

4.5.1 機器視覺相機性能

4.5.2 CMOS成技術主流

4.5.3 機器視覺相機市場競爭

4.5.4 機器視覺相機市場前景

4.6 2016-2019年機器視覺軟件市場分析

4.6.1 圖像采集卡

4.6.2 圖像處理軟件

4.6.3 視覺處理芯片

4.6.4 AI芯片發展趨勢

第五章 2016-2019年工業視覺市場應用分析

5.1 2016-2019年智能制造市場應用分析

5.1.1 主要應用方向

5.1.2 檢測及測量應用

5.1.3 引導與定位應用

5.1.4 識別與分析應用

5.2 2016-2019年半導體制造市場發展分析

5.2.1 市場應用現狀

5.2.2 視覺定位應用

5.2.3 視覺檢測應用

5.2.4 視覺讀碼技術

5.3 2016-2019年電子制造市場應用分析

5.3.1 電子制造自動化現狀

5.3.2 電子制造供應鏈分析

5.3.3 機器視覺應用現狀

5.3.4 機器視覺應用領域

5.3.5 機器視覺應用規模

5.4 2016-2019年工業機器人市場應用分析

5.4.1 工業機器人發展現狀

5.4.2 工業機器人供需規模

5.4.3 機器視覺應用優勢

5.4.4 機器視覺應用前景

5.5 2016-2019年中國智能物流市場應用分析

5.5.1 物流視覺系統

5.5.2 自動化系統集成

5.5.3 智能物流市場規模

5.6 2016-2019年其他領域市場應用分析

5.6.1 汽車制造應用

5.6.2 生物醫療應用

5.6.3 農業領域

5.6.4 食品及包裝機械

第六章 2016-2019年機器視覺消費領域市場應用分析——識別市場

6.1 圖像識別技術分類

6.1.1 生物特征識別

6.1.2 人臉識別

6.1.3 虹膜識別

6.1.4 視頻識別

6.1.5 物體與場景識別

6.1.6 深度學習算法

6.2 2016-2019年圖像識別細分領域機器視覺應用分析

6.2.1 機器視覺應用現狀

6.2.2 人臉識別應用規模

6.2.3 虹膜識別應用現狀

6.2.4 手勢識別應用現狀

6.3 2016-2019年圖像識別領域機器視覺應用分析

6.3.1 金融市場應用

6.3.2 安防市場應用

6.3.3 醫療影像應用

6.4 2016-2019年圖像識別領域機器視覺應用前景分析

6.4.1 生物識別發展前景

6.4.2 生物識別投資領域

6.4.3 機器視覺應用前景

第七章 2016-2019年機器視覺消費領域市場應用分析——無人駕駛市場

7.1 2016-2019年無人駕駛市場發展現狀

7.1.1 市場發展現狀

7.1.2 產業鏈發展現狀

7.1.3 市場發展空間

7.2 2016-2019年無人駕駛領域機器視覺發展狀況

7.2.1 無人駕駛機器視覺支持政策

7.2.2 機器視覺是必備技術模塊

7.2.3 機器視覺市場發展現狀

7.2.4 機器視覺市場企業動態

7.3 2016-2019年無人駕駛領域機器視覺應用分析

7.3.1 視覺系ADAS成為主流

7.3.2 機器視覺市場應用規模

7.3.3 機器視覺市場集中度

7.4 無人駕駛領域機器視覺市場發展前景分析

7.4.1 無人駕駛市場發展前景

7.4.2 無人駕駛機器視覺發展空間

7.4.3 無人駕駛機器視覺投資機遇

第八章 2016-2019年機器視覺消費領域市場應用分析——無人機市場

8.1 2016-2019年無人機市場發展分析

8.1.1 產業發展現狀

8.1.2 市場銷售規模

8.1.3 市場競爭格局

8.2 2016-2019年智能無人機機器視覺關鍵硬件技術分析

8.2.1 雙目機器視覺

8.2.2 紅外激光視覺

8.2.3 超聲波探測

8.3 2016-2019年智能無人機機器視覺關鍵軟件技術分析

8.3.1 光流算法

8.3.2 圖像分割算法

8.3.3 圖像識別算法

8.3.4 人臉識別算法

8.3.5 語音和語義識別算法

8.4 2016-2019年智能無人機應用分析

8.4.1 潛在應用市場

8.4.2 市場參與主體

8.4.3 產業價值鏈分析

8.5 智能無人機產業發展前景及趨勢分析

8.5.1 智能無人機市場前景

8.5.2 關鍵芯片發展展望

8.5.3 軟件產業發展趨勢

第九章 2016-2019年機器視覺消費領域市場應用分析——服務機器人市場

9.1 2016-2019年服務機器人產業發展分析

9.1.1 市場發展規模

9.1.2 AI助推產業發展

9.1.3 細分領域應用現狀

9.2 服務機器人核心技術模塊分析

9.2.1 多模態交互技術

9.2.2 技術發展成熟度

9.2.3 多模態交互融合

9.3 2016-2019年掃地機器人領域中機器視覺應用分析

9.3.1 機器視覺應用優勢

9.3.2 機器視覺應用特征

9.3.3 機器視覺產品現狀

9.4 2016-2019年新興服務機器人領域中機器視覺應用分析

9.4.1 載重越野機器人應用

9.4.2 人型搬運機器人

9.4.3 仿人型機器人編程平臺

9.4.4 情感交互型機器人

9.5 服務機器人領域機器視覺應用前景分析

9.5.1 服務機器人發展前景

9.5.2 家庭服務機器人應用空間

9.5.3 醫療服務機器人應用前景

第十章 機器視覺產業重點企業分析

10.1 康耐視

10.1.1 企業發展概況

10.1.2 主營業務分析

10.1.3 產品應用領域

10.1.4 企業經營狀況

10.2 基恩士

10.2.1 企業發展概況

10.2.2 主營業務分析

10.2.3 產品應用領域

10.2.4 企業經營狀況

10.3 勁拓股份

10.3.1 企業發展概況

10.3.2 機器視覺業務

10.3.3 經營效益分析

10.3.4 業務經營分析

10.3.5 財務狀況分析

10.3.6 競爭實力分析

10.3.7 公司發展戰略

10.3.8 未來發展前景

10.4 大恒科技

10.4.1 企業發展概況

10.4.2 機器視覺業務

10.4.3 經營效益分析

10.4.4 業務經營分析

10.4.5 財務狀況分析

10.3.6 競爭實力分析

10.3.7 公司發展戰略

10.3.8 未來發展前景

10.5 超音速

10.5.1 企業發展概況

10.5.2 企業經營分析

10.5.3 主營業務分析

10.5.4 企業競爭優勢

10.6 天準科技

10.6.1 企業發展概況

10.6.2 企業經營狀況

10.6.3 企業核心產品

10.6.4 企業競爭優勢

第十一章 2016-2019年機器視覺產業市場投融資分析

11.1 機器視覺行業壁壘分析

11.1.1 技術壁壘

11.1.2 人才壁壘

11.1.3 品牌壁壘

11.1.4 客戶資源壁壘

11.2 2016-2019年人工智能領域投融資分析

11.2.1 市場投資規模

11.2.2 市場投資主體

11.2.3 細分領域投資

11.3 2016-2019年機器視覺領域投融資分析

11.3.1 市場融資規模

11.3.2 市場投融資特點

11.3.3 中國機器視覺投資

11.3.4 創業融資現狀

11.4 機器視覺領域投資機會分析

11.4.1 應用市場投資機會

11.4.2 硬件領域投資機會

11.4.3 非標領域投資機會

11.4.4 新興服務領域投資機會

第十二章 2021-2027年機器視覺產業發展前景及市場規模預測

12.1 機器視覺產業發展前景分析

12.1.1 產業發展機遇

12.1.2 產業發展潛力

12.2 機器視覺產業發展趨勢分析

12.2.1 產業發展趨勢

12.2.2 硬件發展趨勢

12.2.3 技術發展趨勢

12.3 2021-2027年中國機器視覺產業預測分析

12.3.1 影響因素分析

12.3.2 市場規模預測

圖表目錄:

圖表 機器視覺系統原理

圖表 機器視覺的分類

圖表 計算機視覺發展歷程

圖表 人工智能架構

圖表 人工智能的發展歷程

圖表 人工智能產業鏈

圖表 通用視覺識別技術流程

圖表 物體與場景識別應用場景

圖表 各國人工智能戰略

圖表 2015-2019年我國人工智能相關行業政策一覽

圖表 2009-2025年全球總體數據量

圖表 計算機視覺算法發展歷史

圖表 深度學習與傳統神經網絡的區別

圖表 ImageNet比賽圖像識別準確率

圖表 機器學習相關公司產品和融資額

圖表 2021-2027年全球人工智能領域市場規模

圖表 各科技巨頭人工智能實驗室及研究內容成果

圖表 國際科技巨頭人工智能領域布局一覽

圖表 科技巨頭典型AI產品、AI戰略、AI重點領域一覽圖

圖表 2009-2019年中國城鎮私營單位就業人員年平均工資及增速

圖表 2011-2019年全國人均可支配收入及增速

圖表 2010-2019年中國城鎮、農村居民人均可支配收入對比圖

圖表 數字化應用對中國GDP的額外貢獻率

圖表 人工智能細分領域企業分布

圖表 機器視覺產品主要廠商

圖表 2007-2019年全球計算機視覺市場規模及其增速

圖表 全球計算機視覺細分市場占比

圖表 美國機器視覺市場規模

圖表 全球機器視覺市場地區分布占比

圖表 中國機器視覺行業生命周期

圖表 電子組裝生產線

圖表 2007-2019年中國機器視覺市場規模及其增速

圖表 中國機器視覺行業企業數量

圖表 中國機器視覺行業企業地域分布占比

圖表 機器視覺領域市場競爭格局

圖表 我國機器視覺市場上的三種企業類型

圖表 國內機器視覺產業鏈上公司類型分布

圖表 機器視覺成本構成

圖表 機器視覺企業獲融資情況一覽

圖表 機器視覺細分領域競爭格局

圖表 國內外toBtoC模式的軟硬件一體化的視覺服務應用

圖表 在線API、離線SDK、私有云模式對比

圖表 格靈深瞳智能交通大數據平臺

圖表 工業機器視覺的工作環境

圖表 機器視覺系統構成及應用領域

圖表 機器視覺產業鏈

圖表 LED光源、鹵素燈、高頻熒光燈性能對比

圖表 CCD、CMOS相機性能對比

圖表 核心軟件的分類與技術要求

圖表 機器視覺核心零部件發展速度及國內外廠商分布

圖表 國內外視覺處理芯片對比

圖表 國內外基礎算法應用對比

圖表 計算機視覺四大技術

圖表 中國計算機視覺下游應用市場占比

圖表 機器視覺系統主要光源情況

圖表 機器視覺主要光源的性能對比

圖表 影響機器視覺圖像質量的主要設備

圖表 鏡頭成像原理示意圖

圖表 常用鏡頭的主要特征對比

圖表 全球光學鏡頭市場規模

圖表 全球光學鏡頭廠商出貨量占比

圖表 2013-2020年全球3D攝像機市場規模及其增速預測

圖表 發散反射光路原理

圖表 CMOS占傳感器總出貨量占比

圖表 全球CMOS傳感器市場發展趨勢

圖表 全球CMOS供應商市場份額占比

圖表 全球CMOS主要供應商銷量

圖表 人工檢測與機器視覺檢測主要特點對比

圖表 機器視覺四大功能在半導體制造領域的應用

圖表 計算機視覺在半導體制造三大階段的應用

圖表 貼片機視覺自動對位系統構成

圖表 視覺檢測裝置原理

圖表 視覺測量原理

圖表 我國工業機器人應用領域情況

圖表 電子制造業特點及由此引發的兩大難點

圖表 傳統制造業與自動化制造比較分析

圖表 我國部分地區機器人產業扶持政策一覽

圖表 電子產品生產的三大階段

圖表 鏡片生產的標準工藝流程

圖表 中國晶圓廠的產能情況

圖表 IBM自動半導體晶圓廠的管理模式

圖表 鋰電池生產流程及所需時間半分比

圖表 多層PCB板的制造工藝流程圖

圖表 PCB工藝流程中的檢測方式及內容

圖表 SMT生產工藝設計三道檢測工序

圖表 SMT裝配工藝中AOI檢查與人工檢查比較

圖表 全球智能手機組裝廠排名

圖表 鴻海精密自動化項目統計

圖表 全球AOI設備銷售收入TOP5企業

圖表 海康威視工業立體相機和工業面陣相機信息一覽

圖表 電子行業機器視覺應用占比

更多圖表見正文......