2022-2028年中國物聯網產業鏈行業分析與投資潛力分析報告

http://www.xibaipo.cc 2021-10-29 11:57 中企顧問網

2022-2028年中國物聯網產業鏈行業分析與投資潛力分析報告2021-10

- 價格(元):8000(電子) 8000(紙質) 8500(電子紙質)

- 出版日期:2021-10

- 交付方式:Email電子版/特快專遞

- 訂購電話:400-700-9228 010-69365838

- 2022-2028年中國物聯網產業鏈行業分析與投資潛力分析報告,首先介紹了物聯網產業鏈行業市場發展環境、物聯網產業鏈整體運行態勢等,接著分析了物聯網產業鏈行業市場運行的現狀,然后介紹了物聯網產業鏈市場競爭格局。隨后,報告對物聯網產業鏈做了重點企業經營狀況分析,最后分析了物聯網產業鏈行業發展趨勢與投資預測。您若想對物聯網產業鏈產業有個系統的了解或者想投資物聯網產業鏈行業,本報告是您不可或缺的重要工具。

- 下載WORD版 下載PDF版 訂購單 訂購流程

物聯網是通過射頻識別(RFID)、紅外感應器、全球定位系統、激光掃描器等信息傳感設備,按約定的協議,把任何物體與因特網連接起來,進行信息交換和通信,以實現智能化識別、定位、跟蹤、監控和管理的一種網絡。

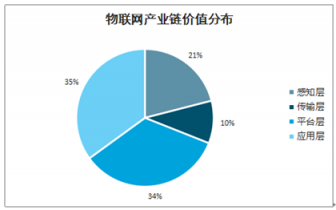

物聯網的增量市場在感知層的若干硬件、網絡層運營商流量費、平臺和應用服務。物聯網給傳統行業賦能的過程就是將傳統設備先“智能化”再“聯網化”,囊括了“傳統設備改造”期間的所有“增量市場”。在這個過程中產生的增量市場主要有4個部分:1)感知層:MEMS傳感、MCU芯片、通信芯片、模組以及其他元器件;2)網絡層:運營商作為網絡通道,收取的流量費;3)平臺層:平臺商對設備進行管理或應用使能;4)應用層:集成方案解決商提出垂直行業的解決方案。

物聯網產業鏈應用層價值占比在35%-45%。物聯網產業鏈上感知層占比21%、傳輸層占比10%、平臺層占比34%、應用層占比35%。物聯網高價值量在應用服務,占比可達35%-45%。

物聯網產業鏈價值分布

數據來源:公開資料整理

中企顧問網發布的《2022-2028年中國物聯網產業鏈行業分析與投資潛力分析報告》共十章。首先介紹了物聯網產業鏈行業市場發展環境、物聯網產業鏈整體運行態勢等,接著分析了物聯網產業鏈行業市場運行的現狀,然后介紹了物聯網產業鏈市場競爭格局。隨后,報告對物聯網產業鏈做了重點企業經營狀況分析,最后分析了物聯網產業鏈行業發展趨勢與投資預測。您若想對物聯網產業鏈產業有個系統的了解或者想投資物聯網產業鏈行業,本報告是您不可或缺的重要工具。

本研究報告數據主要采用國家統計數據,海關總署,問卷調查數據,商務部采集數據等數據庫。其中宏觀經濟數據主要來自國家統計局,部分行業統計數據主要來自國家統計局及市場調研數據,企業數據主要來自于國統計局規模企業統計數據庫及證券交易所等,價格數據主要來自于各類市場監測數據庫。

報告目錄:

1.1 “物聯網”概念的提出

1.1.1 內部因素

1.1.2 外部因素

1.2 物聯網基本概念

1.2.1 物聯網的定義

1.2.2 物聯網發展歷程

1.2.3 物聯網發展階段

1.3 物聯網的架構體系

1.3.1 物聯網三層架構

1.3.2 物聯網感知層

1.3.3 物聯網傳輸層

1.3.4 物聯網應用層

1.4 物聯網產業鏈解析

1.4.1 物聯網的生態系統

1.4.2 物聯網產業的架構

1.4.3 物聯網產業鏈價值

第二章 2015-2019年中國物聯網產業鏈發展面臨的外部環境

2.1 國際環境

2.1.1 世界將進入“物聯網”時代

2.1.2 國際經濟形勢對行業的影響

2.1.3 中國與發達國家面臨同等機遇

2.1.4 中國成物聯網行業重點競爭市場

2.1.5 國外物聯網產業發展經驗借鑒

2.2 政策環境

2.2.1 物聯網產業支持政策

2.2.2 物聯網發展專項資金管理

2.2.3 鼓勵民資外資進入物聯網領域

2.2.4 地方政府產業支持政策

2.3 經濟環境

2.3.1 宏觀經濟運行情況

2.3.2 中國經濟增長態勢

2.3.3 中國宏觀經濟發展趨勢

2.4 社會環境

2.4.1 高新技術產業加速發展

2.4.2 電子信息產業運行狀況

2.4.3 自主創新能力進一步提升

2.4.4 信息化水平持續快速發展

2.4.5 M2M技術在中國得到廣泛應用

第三章 2015-2019年中國物聯網產業鏈產業發展現狀

3.1 中國物聯網產業總體概況

3.1.1 物聯網產業發展綜述

3.1.2 物聯網產業發展特征

3.1.3 物聯網主要商業模式

3.1.4 物聯網產業鏈發展形勢

3.1.5 行業滲透帶來需求增長

3.2 2015-2019年中國物聯網產業運行狀況

3.2.1 產業規模

3.2.2 發展現狀

3.2.3 現狀特征

3.2.4 模式創新

3.2.5 應用推廣

3.2.6 企業布局狀況

3.2.7 投融資狀況

3.3 2015-2019年中國物聯網技術進展狀況

3.3.1 技術與產品創新進展

3.3.2 自動識別技術不斷提升

3.3.3 物聯網架構技術研究受重視

3.3.4 物聯網技術發展中的瓶頸

3.3.5 物聯網安全技術面臨挑戰

3.3.6 物聯網核心技術未來突破點

3.4 2015-2019年中國物聯網標準化的發展

3.4.1 國內外物聯網標準化進展狀況

3.4.2 NB-IoT標準化進程

3.4.3 新一批物聯網國家標準修訂

3.4.4 標準統一加速產業化進程

3.4.5 物聯網標準化取得新突破

3.4.6 我國物聯網標準化發展策略

3.5 2015-2019年中國物聯網行業競爭分析

3.5.1 波特五力模型分析

3.5.2 進入退出壁壘分析

3.5.3 行業生命周期分析

3.5.4 行業國際競爭力分析

3.5.5 行業競爭趨勢分析

3.6 A股上市公司在物聯網行業的投資動態

3.6.1 投資項目綜述

3.6.2 投資區域分布

3.6.3 子版塊投資分布

3.6.4 產業轉型分析

3.6.5 投資模式分析

3.6.6 典型投資案例

3.7 物聯網發展面臨的挑戰及發展建議

3.7.1 產業發展存在的不足

3.7.2 物聯網信息安全問題

3.7.3 產業生態主導權競爭問題

3.7.4 協同性不足阻礙產業化進程

3.7.5 物聯網產業發展建議

3.8 物聯網產業發展前景

3.8.1 全球物聯網市場規模預測

3.8.2 物聯網行業未來前景展望

3.8.3 物聯網促進商業模式變革

3.8.4 我國物聯網產業發展前景

3.8.5 重點應用領域發展展望

第四章 2015-2019年中國物聯網產業鏈產業區域發展分析

4.1 2015-2019年物聯網產業區域布局

4.1.1 物聯網產業區域分布狀況

4.1.2 物聯網產業主要區域分析

4.1.3 與信息產業布局特征相吻合

4.1.4 物聯網產業空間演變趨勢

4.2 環渤海地區

4.2.1 物聯網產業發展環境

4.2.2 天津市物聯網產業發展現狀

4.2.3 鄭州市物聯網產業發展狀況

4.2.4 山東省推動物聯網產業發展

4.3 長三角地區

4.3.1 長三角地區物聯網產業發展

4.3.2 上海物聯網產業發展迅猛

4.3.3 江蘇省物聯網產業發展態勢

4.3.4 無錫市物聯網產業發展提速

4.3.5 浙江省物聯網知識產權基金試點

4.3.6 杭州市物聯網產業發展態勢

4.4 珠三角地區

4.4.1 珠三角地區以產品帶動應用

4.4.2 廣東省物聯網產業規模

4.4.3 深圳市物聯網行業競爭力

4.4.4 惠州市物聯網產值規模

4.4.5 東莞市制定物聯網發展規劃

4.4.6 廈門市物聯網產業發展狀況

4.5 中西部地區

4.5.1 中部地區物聯網應用潛力

4.5.2 陜西省物聯網產業鏈格局

4.5.3 四川省物聯網產業發展狀況

4.5.4 湖北省物聯網產業發展態勢

4.5.5 武漢市物聯網產業發展布局

4.5.6 重慶市物聯網產業發展情況

第五章 2015-2019年物聯網產業鏈行業技術發展分析

5.1 2015-2019年中國物聯網技術進展簡析

5.1.1 我國不斷加快物聯網技術研發步伐

5.1.2 政策支持促進我國物聯網技術革新

5.1.3 技術與產品創新進展

5.1.4 物聯網架構技術研究受重視

5.1.5 物聯網技術發展中的瓶頸

5.1.6 物聯網安全技術面臨挑戰

5.1.7 物聯網核心技術未來突破點

5.2 射頻識別(RFID)技術

5.2.1 RFID技術簡介

5.2.2 RFID技術是物聯網核心技術

5.2.3 我國RFID技術應用概況

5.2.4 中國RFID技術開發面臨的問題及對策

5.2.5 中國RFID技術發展戰略

5.2.6 RFID技術應用市場規模

5.3 二維碼技術

5.3.1 二維碼技術介紹

5.3.2 二維碼技術的特點及應用

5.3.3 二維碼技術在物聯網中的應用

5.3.4 我國二維碼技術標準狀況

5.3.5 二維碼技術驅動手機二維碼發展

5.3.6 二維碼識別技術成物聯網應用入口

5.4 電子代碼(EPC)技術

5.4.1 EPC與物聯網

5.4.2 EPC技術介紹

5.4.3 EPC系統介紹

5.4.4 中國發展EPC技術的措施建議

5.5 無線網絡技術

5.5.1 無線網絡技術的原理及優勢

5.5.2 無線網絡技術的主要標準

5.5.3 無線網絡技術演進機遇

第六章 2015-2019年物聯網相關設備行業發展分析

6.1 2015-2019年物聯網設備行業發展綜述

6.1.1 相關設備行業迎來發展機遇

6.1.2 物聯網設備行業的關鍵領域

6.1.3 物聯網設備的發展空間廣闊

6.1.4 物聯網設備數量分領域預測

6.2 傳感器

6.2.1 中國傳感器行業發展現狀

6.2.2 傳感器產業市場拓展

6.2.3 傳感器市場發展規模

6.2.4 傳感器市場競爭格局

6.2.5 傳感器產業發展機遇

6.2.6 傳感器產業未來前景分析

6.3 智能卡

6.3.1 我國IC卡產業運行狀況分析

6.3.2 智能卡各應用領域發展狀況

6.3.3 eSIM卡產業發展分析

6.3.4 智能卡IC產業技術發展障礙

6.3.5 國內智能卡IC技術發展趨勢

6.4 國內主要物聯網設備供應商介紹

6.4.1 新大陸科技集團

6.4.2 奧維通信股份有限公司

6.4.3 廈門信達股份有限公司

6.4.4 深圳市遠望谷信息技術股份有限公司

6.4.5 杭州新世紀信息技術股份有限公司

第七章 2015-2019年物聯網產業鏈下游運營商分析

7.1 中國物聯網運營商發展綜述

7.1.1 電信運營商在物聯網中的定位

7.1.2 運營商在物聯網產業鏈中的商機

7.1.3 電信運營商物聯網發展SWOT分析

7.1.4 電信運營商加快物聯網市場布局

7.1.5 運營商物聯網平臺建設存在的問題

7.1.6 運營商發展物聯網的市場策略

7.1.7 電信運營商發展物聯網的機遇

7.2 中國移動

7.2.1 移動拓展物聯網產業的優劣勢

7.2.2 中國移動加快布局物聯網市場

7.2.3 中國移動發布物聯網開放平臺

7.2.4 中國移動重點推進車聯網發展

7.2.5 中國移動“大連接”戰略

7.3 中國聯通

7.3.1 中國聯通發展物聯網業務的優勢

7.3.2 中國聯通物聯網業務的路徑探索

7.3.3 中國聯通物聯網業務現狀及規劃

7.3.4 中國聯通物聯網業務的發展思考

7.3.5 中國聯通物聯網項目發展動態

7.4 中國電信

7.4.1 中國電信發力物聯網應用領域

7.4.2 中國電信推進車聯網建設布局

7.4.3 中國電信物聯網布局戰略

7.4.4 中國電信加快物聯網標準化建設

7.4.5 中國電信推出物聯網技術路徑

第八章 2015-2019年物聯網與大數據應用需求分析

8.1 2015-2019年大數據行業發展綜況

8.1.1 大數據技術與應用

8.1.2 各國加快行業布局

8.1.3 行業發展狀況分析

8.1.4 政府推進行業發展

8.2 大數據在物聯網產業的作用分析

8.2.1 數據流量爆發增長

8.2.2 數據存儲需求增長

8.2.3 數據分析將成為價值核心

8.2.4 物聯網產業數據價值凸顯

8.3 大數據與物聯網關系分析

8.3.1 大數據爆發促進物聯網轉變發展

8.3.2 物聯網中的大數據開發應用

8.3.3 物聯網技術推進大數據發展

8.3.4 物聯網布局大數據發展分析

8.3.5 平臺領域布局

8.3.6 下游平臺拓展

8.3.7 創新盈利模式

8.4 物聯網大數據增值服務商業模式創新分析

8.4.1 互聯網時代免費型商業模式

8.4.2 物聯網時代服務型商業模式

8.4.3 物聯網時代平臺型商業模式

8.5 2015-2019年大數據在物聯網細分行業的應用分析

8.5.1 應用綜述

8.5.2 智能穿戴

8.5.3 智能家居

8.5.4 智能汽車

8.5.5 智慧城市

第九章 2015-2019年物聯網產業商業化應用分析

9.1 2015-2019年物聯網應用狀況分析

9.1.1 物聯網主要應用領域

9.1.2 制造商物聯網應用程度

9.1.3 物聯網應用進入新的階段

9.1.4 物聯網應用新趨勢分析

9.2 移動支付

9.2.1 中國移動支付應用的模式

9.2.2 國內移動支付市場規模分析

9.2.3 移動支付引發消費新模式

9.2.4 移動支付產業發展的問題

9.3 汽車行業

9.3.1 車聯網應用需求

9.3.2 車聯網應用場景

9.3.3 車聯網應用趨勢

9.3.4 車聯網應用前景

9.3.5 車聯網應用規模預測

9.4 工業領域

9.4.1 工業物聯網應用價值

9.4.2 工業物聯網應用需求

9.4.3 工業物聯網應用現狀

9.4.4 工業物聯網應用規模

9.4.5 工業物聯網投資規模

9.4.6 工業物聯網規模預測

9.5 智能交通

9.5.1 交通領域物聯網應用概述

9.5.2 交通領域物聯網應用現狀

9.5.3 交通領域物聯網應用模式

9.5.4 交通領域物聯網投資前景

9.5.5 交通領域物聯網應用趨勢

9.5.6 交通領域物聯網投資機會

9.6 物流行業

9.6.1 物流領域物聯網應用價值

9.6.2 物聯網在物流行業的應用

9.6.3 物流領域物聯網應用規模

9.6.4 物聯網在物流業中推廣障礙

9.6.5 物聯網在物流業的應用前景

9.6.6 物流領域物聯網投資機會

9.6.7 物流領域物聯網投資空間

9.7 環境監測

9.7.1 政策助力環保物聯網

9.7.2 環境監測行業加快布局物聯網

9.7.3 環保物聯網投資方式

9.7.4 環保物聯網投資空間

9.8 安防行業

9.8.1 安防領域物聯網應用現狀

9.8.2 安防領域物聯網應用要求

9.8.3 安防領域物聯網盈利規模

9.8.4 安防領域物聯網競爭格局

9.8.5 安防領域物聯網投資規模

9.8.6 安防領域物聯網投資機會

9.8.7 安防領域物聯網發展趨勢

9.8.8 安防領域物聯網應用前景

9.9 其他

9.9.1 智能建筑

9.9.2 智能醫療

9.9.3 食品溯源

9.9.4 智能家居

9.9.5 智能電網

第十章 物聯網行業發展趨勢及前景()

10.1 物聯網行業未來發展趨勢

10.1.1 將推動商業模式變革

10.1.2 物聯網產業鏈發展趨勢

10.1.3 物聯網行業未來發展方向

10.1.4 物聯網產業價值延伸

10.2 物聯網行業前景展望及市場規模預測

物聯網的價不僅是指價格,更是單連接價值。1)單連接要用到1-2個MCU,單連接價值在10元左右,單連接MEMS的價值也在10元。MEMS和MCU的平均售價下滑趨勢企穩。隨著物聯網復雜應用的展開,特別是車聯網和工業互聯網的落地,單連接用到的MCU和MEMS個數增多,給予單連接價值每年2%的增長趨勢。2)通信芯片的測算,假設新增連接數中80%為局域通信,20%為廣域通信,分別與局域和廣域通信芯片價格相乘得到市場空間。3)無線模組市場空間當前在230億左右,到2025年超過800億市場空間。在之后感知層的合計中,為避免模組與通信芯片重復計算,感知層只統計MEMS、MCU和通信芯片的市場空間4)根據數據,物聯網連接數為6.93億,物聯網收入為52億元,算出ARUP值約為15元。當前物聯網連接多為低流量連接,預計5G應用落地,ARUP會升高,給一個5%的增速。5)2016年物聯網平臺360家,2017年全球知名的平臺450家(全球500強之外),2018年死了三分之一,集中度提高,馬太效應呈現。預計當前物聯網平臺300家,市場規模在400億。根據物聯網產業鏈價值分布,應用層價值是平臺層的2倍,平臺層規模在800億。

物聯網產業鏈市場規模測算

數據來源:公開資料整理

10.2.1 全球物聯網產業發展前景

10.2.2 中國物聯網行業前景廣闊

10.2.3 中國物聯網行業發展機遇

10.2.4 中國物聯網行業投資機會

10.2.5 中國物聯網行業市場規模預測

10.3 物聯網及其相關產業“十三五”規劃展望

10.3.1 《國家信息化發展綱要》指引產業發展

10.3.2 下一代互聯網“十三五”布局

10.3.3 大數據領域“十三五”展望

10.4 部分地區物聯網發展規劃

10.4.1 廣東省

10.4.2 浙江省

10.4.3 湖北省

10.4.4 杭州市

10.4.5 廈門市

10.4.6 鄭州市()

圖表目錄

圖表 物聯網發展的三個階段

圖表 物聯網三層架構體系

圖表 感知層、傳輸層與應用層的比較

圖表 物聯網相關產業體系

圖表 物聯網體系結構圖

圖表 中國物聯網相關政策一覽

圖表 地方物聯網相關規劃

圖表 中國服務業增加值增長情況

圖表 中國服務業占比趨勢

圖表 中國城鎮化率

圖表 社會消費品零售總額及其增速

圖表 我國電子信息產業增長情況

圖表 電子信息制造業與全國工業增加值累計增速對比

圖表 我國軟件產業占電子信息產業比重變化

圖表 電子信息產業固定資產投資累計增速

圖表 電子信息制造業內外銷產值累計增速對比

圖表 我國電子信息產品進出口累計增速

圖表 我國軟件業出口增長

圖表 電子信息制造業不同性質企業銷售產值分月增速對比

圖表 東、中、西、東北部電子信息制造業發展態勢對比

圖表 我國規模以上電子信息制造業收入及利潤情況

圖表 中國光纜線長度

圖表 中美物聯網產業化進程對比

圖表 物聯網技術架構與產業鏈圖譜

圖表 我國物聯網產業市場規模及其增速

圖表 物聯網產業子領域發展階段矩陣圖

圖表 國際物聯網領域主要并購事件

圖表 可穿戴設備市場投融資事件一覽表

圖表 物聯網產業涉及的主要技術與目標

圖表 全球主要物聯網標準組織的徽標

圖表 NB-IoT標準化進程

圖表 NB-IoT標準落地歷程中的關鍵事件

圖表 《物聯網第.1部分:標準化工作指南》等國家標準制修訂計劃項目匯總表

圖表 中國聯通、中國移動和中國電信NB-IoT布局

圖表 物聯網行業生命周期

圖表 2015-2019年全球物聯網市場規模及其增速預測

圖表 2015-2019年全球物聯網設備新增接入量及其增速

圖表 2025年全球物聯網各環節價值變化

圖表 物聯網對商業活動各環節的影響

圖表 物聯網帶來商業模式變革

圖表 傳統買賣型商業模式

圖表 互聯網流量變現型商業模式

圖表 物聯網時代服務型商業模式

圖表 物聯網平臺型商業模式

圖表 中國物聯網產業地圖