2022-2028年中國氫能產業鏈市場深度評估與發展前景預測報告

http://www.xibaipo.cc 2021-11-23 12:16 中企顧問網

2022-2028年中國氫能產業鏈市場深度評估與發展前景預測報告2021-11

- 價格(元):8000(電子) 8000(紙質) 8500(電子紙質)

- 出版日期:2021-11

- 交付方式:Email電子版/特快專遞

- 訂購電話:400-700-9228 010-69365838

- 2022-2028年中國氫能產業鏈市場深度評估與發展前景預測報告,首先介紹了氫能產業鏈行業市場發展環境、氫能產業鏈整體運行態勢等,接著分析了氫能產業鏈行業市場運行的現狀,然后介紹了氫能產業鏈市場競爭格局。隨后,報告對氫能產業鏈做了重點企業經營狀況分析,最后分析了氫能產業鏈行業發展趨勢與投資預測。您若想對氫能產業鏈產業有個系統的了解或者想投資氫能產業鏈行業,本報告是您不可或缺的重要工具。

- 下載WORD版 下載PDF版 訂購單 訂購流程

氫能是一種二次能源,它是通過一定的方法利用其它能源制取的,而不像煤、石油、天然氣可以直接開采,今下幾乎完全依靠化石燃料制取得到,如果能回收利用工程廢氫,每年大約可以回收到大約1億立方米,這個數字相當可觀。

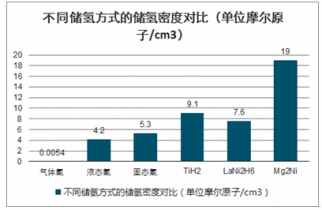

氫能的存儲方式主要包括低溫液態儲氫、高壓氣態儲氫、固態儲氫等,不同的儲氫方式具有不同的儲氫密度,其中氣態儲氫方式的儲氫密度最小,金屬氫化物儲氫方式的儲氫密度最大。

不同儲氫方式的儲氫密度對比(單位摩爾原子/cm3)

數據來源:公開資料整理

中企顧問網發布的《2022-2028年中國氫能產業鏈市場深度評估與發展前景預測報告》共十二章。首先介紹了氫能產業鏈行業市場發展環境、氫能產業鏈整體運行態勢等,接著分析了氫能產業鏈行業市場運行的現狀,然后介紹了氫能產業鏈市場競爭格局。隨后,報告對氫能產業鏈做了重點企業經營狀況分析,最后分析了氫能產業鏈行業發展趨勢與投資預測。您若想對氫能產業鏈產業有個系統的了解或者想投資氫能產業鏈行業,本報告是您不可或缺的重要工具。

本研究報告數據主要采用國家統計數據,海關總署,問卷調查數據,商務部采集數據等數據庫。其中宏觀經濟數據主要來自國家統計局,部分行業統計數據主要來自國家統計局及市場調研數據,企業數據主要來自于國統計局規模企業統計數據庫及證券交易所等,價格數據主要來自于各類市場監測數據庫。

報告目錄:

1.1 氫能源的基本概述

1.1.1 氫能源的內涵

1.1.2 氫能源優缺點

1.1.3 氫能源的來源

1.2 氫能產業發展環境分析

1.2.1 氫能戰略地位上升

1.2.2 各國加快產業布局

1.2.3 氫能產業政策環境

1.2.4 氫能產業地區規劃

1.2.5 氫能技術標準環境

1.2.6 氫能技術研發進展

1.3 氫能產業運行狀況分析

1.3.1 氫能產業發展優勢

1.3.2 氫能產業布局加快

1.3.3 氫氣產能狀況分析

1.3.4 氫能產銷規模分析

1.3.5 氫能產業發展問題

1.3.6 氫能產業投資障礙

1.4 氫能產業區域發展格局

1.4.1 京津冀氫產業集群

1.4.2 華東氫產業集群

1.4.3 華南氫產業集群

1.4.4 華中氫產業集群

1.4.5 華北氫產業集群

1.4.6 東北氫產業集群

1.4.7 西北氫產業集群

1.5 氫能產業發展前景分析

1.5.1 國際發展前景

1.5.2 國內產能預測

第二章 氫能產業鏈結構及相關企業分析

2.1 氫能產業鏈基本結構

2.1.1 氫能上下游產業鏈構成

2.1.2 氫能源產業鏈相關設備

2.2 氫能產業鏈主要環節

2.2.1 制氫層面

2.2.2 儲運氫層面

2.2.3 用氫層面

2.3 氫能源產業鏈相關企業

2.3.1 上游相關企業

2.3.2 中游相關企業

2.3.3 下游相關企業

第三章 中國氫能制造原料及技術分析

3.1 氫能源的制造原料市場分析

3.1.1 制氫原料占比情況

3.1.2 天然氣市場運行狀況

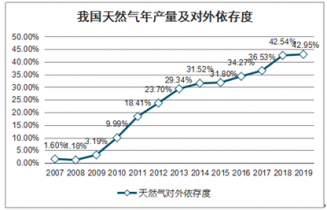

天然氣產量增速自2010年后跌至個位數,而隨著國家煤改氣政策的落地,天然氣消費占比不斷提高,天然氣供給難以滿足不斷攀升的消費需求,導致我國天然氣對外依存度逐年提升。我國天然氣對外依存度已從2010年的不到10%激增到2019年的近43%,這嚴重威脅著我國的能源安全,故提升天然氣產量刻不容緩。

我國天然氣年產量及對外依存度

數據來源:公開資料整理

3.1.3 甲醇市場運行狀況

3.1.4 煤炭市場運行狀況

3.1.5 水資源總量規模狀況

3.2 氫能源的制取技術分類

3.2.1 化石燃料制氫技術

3.2.2 電解水制氫技術

3.2.3 生物制氫技術

3.2.4 制氫方式對比

3.3 化石燃料制氫細分技術

3.3.1 煤制氫技術分析

3.3.2 天然氣制氫技術

3.3.3 甲醇制氫技術

3.3.4 氨氣制氫技術

3.3.5 焦爐氣制氫技術

3.4 電解水制氫技術分析

3.4.1 電解水制氫技術原理

3.4.2 水電解制氫技術特點

3.4.3 低電耗堿性電解水制氫技術

3.4.4 SPE電解水制氫技術

3.4.5 SOEC電解水制氫技術

3.4.6 光解水制氫技術

3.4.7 碘硫法化學制氫技術

第四章 2015-2019年氫能源制造產業發展分析

4.1 氫氣制造產業發展綜況

4.1.1 制氫能力狀況分析

4.1.2 制氫工業基礎良好

4.1.3 制氫產業競爭格局

4.1.4 區域制氫特點分析

4.1.5 生產耗電成本分析

4.1.6 制氫技術發展展望

4.2 煤制氫產業發展分析

4.2.1 煤制氫產業狀況

4.2.2 煤制氫產能規模

4.2.3 煤制氫成本分析

4.2.4 煤制氫生產企業

4.2.5 煤制氫前景展望

4.3 甲醇制氫產業分析

4.3.1 甲醇制氫裝置產業

4.3.2 甲醇制氫成本分析

4.3.3 甲醇制氫項目建設

4.3.4 推廣應用障礙分析

4.4 電解水制氫產業分析

4.4.1 水電解產業發展歷程

4.4.2 水電解制氫的經濟性

4.4.3 電解水制氫技術動態

4.4.4 電解水制氫產業機遇

4.4.5 電解水制氫產業前景

4.4.6 電解水制氫產業困境

4.5 化工副產制氫產業

4.5.1 化工副產氫的優勢

4.5.2 焦爐氣制氫產業

4.5.3 氯堿副產氫氣產業

4.5.4 丙烷脫氫和輕烴裂解制氫產業

第五章 2015-2019年氫能儲運技術及產業運行綜況

5.1 氫能源的儲存技術分類

5.1.1 氫能的存儲要求

5.1.2 儲氫方式分類

5.1.3 高壓氣態儲氫技術

5.1.4 低溫液態儲氫技術

5.1.5 固態儲氫技術

5.1.6 儲氫方式對比

5.1.7 其他儲氫方式

5.2 氫能源的儲存設備分析

5.2.1 鋼制儲氫瓶

5.2.2 玻璃纖維纏繞鋼瓶

5.2.3 35MPa碳纖維纏繞瓶

5.3 氫能源的運輸技術分類

5.3.1 常見運輸方式

5.3.2 高壓氣態運輸

5.3.3 液氫運輸

5.3.4 管道運輸

5.3.5 固態儲氫運輸

5.4 低溫液氫的運輸方式分析

5.4.1 槽車運輸

5.4.2 罐式集裝箱運輸

5.4.3 船舶運輸

5.4.4 管道運輸

5.5 氫能儲運產業運行綜況

5.5.1 氫能儲運產業現狀

5.5.2 氫能儲運成本分析

5.5.3 氫能運輸模式對比

5.5.4 輸氫管道建設狀況

5.5.5 液氫技術發展趨勢

第六章 2015-2019年氫能源的加注及基礎設施建設分析

6.1 氫能源的加注分析

6.1.1 氫能的加注方式

6.1.2 氫能加注成本分析

6.2 加氫站的基本類型

6.2.1 根據氫氣生產的地點分類

6.2.2 根據站內氫氣儲存相態不同

6.2.3 根據供氫壓力等級不同

6.3 加氫站的相關設備

6.3.1 壓縮機

6.3.2 儲氫容器

6.3.3 加氫機

6.4 國際加氫站產業發展綜述

6.4.1 全球加氫站建設規模

6.4.2 全球加氫站區域分布

6.4.3 區域加氫站建設規模

6.4.4 部分國家加氫站布局計劃

6.5 中國加氫站投資建設綜況

6.5.1 加氫站建設利好政策

6.5.2 國內加氫站建設規模

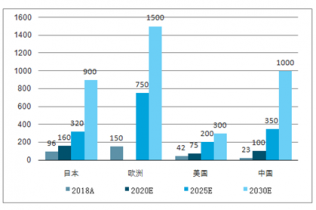

截止2018年底,全球公開運營的加氫站數目達到369座,較2017年增加了48座,其中152座位于歐洲,亞洲136座,北美78座,這些加氫站中有273座對外開放,占全球加氫站總數的74%。

主要國家加氫站建設及規劃

數據來源:公開資料整理

6.5.3 區域加氫站建設狀況

6.5.4 加氫站設備投資占比

6.5.5 加氫站建設混建模式

6.5.6 各地加氫站建設布局

6.6 加氫站建設運營成本分析

6.6.1 建設成本構成

6.6.2 設備成本簡析

6.6.3 運營成本簡析

6.6.4 能耗成本來源

6.6.5 用地成本簡析

6.6.6 降本技術分析

6.6.7 降本路徑分析

6.7 加氫站建設的關鍵要素分析

6.7.1 加氫站與FCV的良性循環

6.7.2 加氫站基礎設施完備程度

6.7.3 加氫站的核心設備

第七章 2015-2019年氫能源下游應用分析

7.1 氫能源應用發展綜況

7.1.1 氫能利用技術分析

7.1.2 氫能利用結構分析

7.1.3 終端用氫價格分析

7.1.4 氫能應用存在的問題

7.1.5 氫能應用布局的建議

7.2 氫能源的應用模式分析

7.2.1 應用路線的劃分

7.2.2 罐氫應用路線分析

7.2.3 水氫應用路線分析

7.2.4 主流應用路線的區別

7.2.5 主流應用路線的聯系

7.3 交通領域

7.3.1 氫燃料客車

7.3.2 氫燃料公交

7.3.3 氫能源集卡車

7.3.4 氫能動力船

7.3.5 氫能港口

7.3.6 軌道交通

7.4 工業領域

7.4.1 應用潛力分析

7.4.2 工業應用領域

7.4.3 工業應用需求

7.4.4 石化應用領域

7.4.5 鋼鐵應用領域

7.4.6 應用前景分析

7.4.7 應用對策分析

7.5 新能源領域

7.5.1 應用背景分析

7.5.2 應用原理分析

7.5.3 應用模式分析

7.5.4 應用場景分析

7.5.5 潛力企業分析

7.5.6 重點應用方向

7.6 電力系統領域

7.6.1 電力系統領域

7.6.2 便攜式移動電源

7.6.3 通信備用電源

7.6.4 家用燃料電池

7.6.5 電網領域

7.7 其他應用領域

7.7.1 航天領域

7.7.2 無人機領域

第八章 2015-2019年氫燃料電池產業發展分析

8.1 氫燃料電池的基本介紹

8.1.1 氫燃料電池的概念

8.1.2 氫燃料電池的優缺點

8.1.3 氫燃料電池的應用優勢

8.2 氫燃料電池產業發展綜況

8.2.1 產業發展環境

8.2.2 產業發展概述

8.2.3 產業發展階段

8.2.4 裝機規模特點

8.2.5 專利申請狀況

8.3 氫燃料電池產業發展格局

8.3.1 競爭主體分析

8.3.2 區域發展格局

8.4 氫燃料電池產業發展瓶頸

8.4.1 發展制約因素

8.4.2 成本障礙

8.4.3 燃料來源

8.4.4 配套設施

8.4.5 儲藏與安全

8.5 氫燃料電池產業發展對策

8.5.1 加強關鍵資源整合

8.5.2 構建產業政策體系

8.5.3 行業發展方式建議

第九章 2015-2019年氫燃料電池汽車產業發展分析

9.1 氫燃料電池汽車產業發展動因

9.1.1 應用優勢

9.1.2 環保因素

9.1.3 政策因素

9.1.4 補貼因素

9.1.5 技術因素

9.2 氫能汽車產業運行綜況

9.2.1 產業價值鏈

9.2.2 技術研發歷程

9.2.3 階段發展特點

9.2.4 整體發展態勢

9.2.5 關鍵技術路線

9.2.6 推薦車型發布

9.2.7 標準體系建設

9.2.8 政策動態分析

9.3 氫能汽車市場規模狀況

9.3.1 產銷規模回顧

9.3.2 產銷規模現狀

9.3.3 細分市場結構

9.3.4 推廣應用預測

9.4 氫能汽車產業競爭格局分析

9.4.1 各國競爭格局

9.4.2 區域競爭格局

9.4.3 企業競爭格局

9.4.4 企業合作趨勢

9.5 氫能產業汽車發展問題及對策分析

9.5.1 行業整體發展困境

9.5.2 行業發展布局原則

9.5.3 行業整體發展建議

第十章 氫能產業鏈典型企業分析

10.1 上游典型企業分析

10.1.1 昊華科技

10.1.1.1 企業發展概況

10.1.1.2 產業布局狀況

10.1.1.3 經營效益分析

10.1.1.4 業務經營分析

10.1.1.5 財務狀況分析

10.1.1.6 核心競爭力分析

10.1.2 勝幫科技

10.1.2.1 企業發展概況

10.1.2.2 產業布局狀況

10.1.2.3 經營狀況分析

10.1.2.4 經營模式分析

10.1.2.5 盈利模式分析

10.1.3 雪人股份

10.1.3.1 企業發展概況

10.1.3.2 產業布局狀況

10.1.3.3 經營效益分析

10.1.3.4 業務經營分析

10.1.3.5 財務狀況分析

10.1.3.6 核心競爭力分析

10.1.3.7 未來前景展望

10.1.4 亞聯高科

10.1.4.1 企業發展概況

10.1.4.2 項目規模狀況

10.1.4.3 技術研發動態

10.1.4.4 投資合作動態

10.2 中游典型企業分析

10.2.1 中材科技

10.2.1.1 企業發展概況

10.2.1.2 產業布局狀況

10.2.1.3 經營效益分析

10.2.1.4 業務經營分析

10.2.1.5 財務狀況分析

10.2.1.6 核心競爭力分析

10.2.2 富瑞特裝

10.2.2.1 企業發展概況

10.2.2.2 研發動態分析

10.2.2.3 資本動態分析

10.2.2.4 經營效益分析

10.2.2.5 業務經營分析

10.2.2.6 財務狀況分析

10.2.3 巨化股份

10.2.3.1 企業發展概況

10.2.3.2 產業合作動態

10.2.3.3 經營效益分析

10.2.3.4 業務經營分析

10.2.3.5 財務狀況分析

10.2.3.6 核心競爭力分析

10.3 下游典型企業分析

10.3.1 大洋電機

10.3.1.1 企業發展概況

10.3.1.2 產業布局狀況

10.3.1.3 經營模式分析

10.3.1.4 經營效益分析

10.3.1.5 業務經營分析

10.3.1.6 財務狀況分析

10.3.2 億華通

10.3.2.1 企業發展概況

10.3.2.2 商業模式分析

10.3.2.3 企業融資動態

10.3.2.4 經營效益分析

10.3.2.5 業務經營分析

10.3.2.6 財務狀況分析

10.3.3 上海集團

10.3.3.1 企業發展概況

10.3.3.2 汽車銷售板塊

10.3.3.3 產業發展布局

10.3.3.4 經營效益分析

10.3.3.5 業務經營分析

10.3.3.6 財務狀況分析

10.3.4 宇通客車

10.3.4.1 企業發展概況

10.3.4.2 主要產品系統

10.3.4.3 產業發展布局

10.3.4.4 技術研究中心

10.3.4.5 經營效益分析

10.3.4.6 業務經營分析

10.4 央企布局氫能產業鏈

10.4.1 企業規模分析

10.4.2 企業結構分析

10.4.3 布局領域分布

10.4.4 企業布局動態

第十一章 2015-2019年氫能產業鏈相關投資項目分析

11.1 上游相關項目分析

11.1.1 水電解制氫項目

11.1.2 甲醇制氫項目

11.1.3 風電制氫項目

11.1.4 煤制氫綜合利用項目

11.1.5 煤制氫裝置調度項目

11.2 中游相關項目分析

11.2.1 有機液態儲氫項目

11.2.2 高壓儲氫罐訂單項目

11.2.3 氫氣變壓充裝項目

11.2.4 氫氣管道運輸項目

11.3 下游相關項目分析

11.3.1 加氫站投資項目

11.3.2 氫燃料電池項目

11.3.3 氫能汽車服務項目

11.4 全產業鏈型項目分析

11.4.1 煤炭企業布局氫能全產業鏈

11.4.2 江蘇加氫站商業化運營項目

11.4.3 氫能產業產研合作平臺項目

第十二章 2022-2028年氫能產業鏈投資機遇及前景預測分析()

12.1 氫能產業投資機遇分析

12.1.1 氫能產業投資政策機遇

12.1.2 氫能資源投資應用機遇

12.1.3 氫能小鎮的投融資升溫

12.1.4 科創板機制助力企業融資

12.2 氫能制備產業投資熱點

12.2.1 新能源制氫產業

12.2.2 電解水制氫產業

12.2.3 制氫產業發展方向

12.3 氫能儲運投資機會分析

12.3.1 儲氫技術投資前景

12.3.2 儲氫技術投資熱點

12.4 氫能基建投資機會分析

12.4.1 國內加氫站發展前景

12.4.2 加氫站設備投資預測

12.4.3 加氫站投資建設的重點

12.4.4 企業加快加氫站投資建設

12.5 氫燃料電池投資機會分析

12.5.1 投資前景分析

12.5.2 投資重點分布

12.5.3 投資方向分析

12.5.4 技術投資重點

12.5.5 投資并購動態

12.6 氫能汽車投資機會分析

12.6.1 投資效益分析

12.6.2 投資前景展望

12.6.3 投資方向分析()

圖表目錄

圖表1 人類利用能源形式演化

圖表2 氫能的能源互聯性

圖表3 氫能在能源轉換中的角色

圖表4 燃料電池支持政策梳理

圖表5 我國氫能技術標準體系總體框架

圖表6 我國氫能國家標準(現行)

圖表7 我國氫能國家標準(現行)續

圖表8 我國氫能國家標準(現行)續一

圖表9 2015-2019年中國氫能源相關專利申請量及占發明專利比例統計情況

圖表10 目前我國氫能生產與消費格局

圖表11 2015-2019年中國氫氣產量統計及增長情況

圖表12 中國氫氣應用行業銷售產值預測

圖表13 全球2050年氫能產業規模預測

圖表14 2015-2050年氫能在主要工業領域的需求量預測

圖表15 2050年二氧化碳排放減少量預測

圖表16 氫能產業鏈概覽

圖表17 氫能源產業鏈關鍵設備

圖表18 氫能產業鏈相關企業匯總

圖表19 制氫及制氫設備相關企業

圖表20 氫能產業中游相關企業

圖表21 國內采用高壓儲氫路線的部分相關企業

圖表22 加氫領域相關企業

圖表23 氫燃料電池領域相關企業

圖表24 氫能下游應用的相關企業

圖表25 工業制氫原料占比

與 氫能產業鏈 的相關內容