2022-2028年中國廢紙處理市場深度分析與前景趨勢報告

http://www.xibaipo.cc 2021-11-24 11:48 中企顧問網

2022-2028年中國廢紙處理市場深度分析與前景趨勢報告2021-11

- 價格(元):8000(電子) 8000(紙質) 8500(電子紙質)

- 出版日期:2021-11

- 交付方式:Email電子版/特快專遞

- 訂購電話:400-700-9228 010-69365838

- 2022-2028年中國廢紙處理市場深度分析與前景趨勢報告,首先介紹了廢紙處理行業市場發展環境、廢紙處理整體運行態勢等,接著分析了廢紙處理行業市場運行的現狀,然后介紹了廢紙處理市場競爭格局。隨后,報告對廢紙處理做了重點企業經營狀況分析,最后分析了廢紙處理行業發展趨勢與投資預測。您若想對廢紙處理產業有個系統的了解或者想投資廢紙處理行業,本報告是您不可或缺的重要工具。

- 下載WORD版 下載PDF版 訂購單 訂購流程

廢紙、木漿是中國造紙行業最重要的兩大原材料來源。造紙行業作為中游制造業,其上游原材料以廢紙和木漿為主,下游涉及包裝、印刷等眾多行業。按照用途不同,造紙產品(即成品紙)可被劃分為包裝紙、文化紙、生活用紙、特種紙等細分紙種,分別應用于包裝、文教印刷、個人生活、工業制造等領域;按照原材料性質的不同,成品紙又可被分為廢紙系和木漿系兩大類,其中廢紙系紙品主要包括箱板紙、瓦楞原紙、白板紙、新聞紙等,木漿系紙品則主要包括未涂布印刷書寫紙、銅版紙、白卡紙、生活用紙、特種紙等。

廢紙占據中國造紙行業纖維原材料的比重約60%,其中近三分之一來自進口。20世紀80年代以來,為緩解原料不足,中國開始從境外進口可用作原料的固體廢物,其中,進口廢紙在造紙原材料中充當了重要的角色。

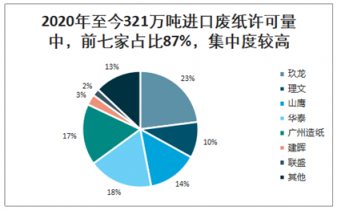

進口廢紙政策調整以來,行業原材料結構分化,外廢配額多集中于龍頭企業,中小企業則幾乎全部采用國廢原材料生產。從獲批情況來看,2017年共有161家造紙企業獲批,而2018年企業數量縮減近半,僅81家企業獲批,且配額主要集中于龍頭,2018年、2019年前七家配額占比分別達79%、80%,2020年前三批配額中該比例也已達87%。從外廢配比角度來看,2018年行業平均外廢配比(進口廢紙制漿占廢紙漿消耗量比重)約為27%,相比2017年下滑6pct;2019年該比例延續下滑趨勢,推測全年行業平均外廢配比約17%,相比2018年下滑12pct。玖龍紙業、理文造紙、山鷹紙業2018年外廢配比分別約為41%、49%、43%,與2017年相比分別下滑23pct、33pct和22pct;2019年上述紙企外廢配比回落至25%-30%左右,但仍顯著高于行業平均水平。而中小企業因獲批的外廢進口配額較為有限,箱板瓦楞紙的原材料主要來源于國廢。剔除外廢配額排名前七位的紙企,其他紙企2018年、2019年平均外廢配比已分別下滑至12%、7%,中小企業因外廢額度不足,推測已幾乎全部采用國廢原材料生產。

2020年至今321萬噸進口廢紙許可量中,前七家占比87%,集中度較高

數據來源:公開資料整理

中企顧問網發布的《2022-2028年中國廢紙處理市場深度分析與前景趨勢報告》共十四章。首先介紹了廢紙處理行業市場發展環境、廢紙處理整體運行態勢等,接著分析了廢紙處理行業市場運行的現狀,然后介紹了廢紙處理市場競爭格局。隨后,報告對廢紙處理做了重點企業經營狀況分析,最后分析了廢紙處理行業發展趨勢與投資預測。您若想對廢紙處理產業有個系統的了解或者想投資廢紙處理行業,本報告是您不可或缺的重要工具。

本研究報告數據主要采用國家統計數據,海關總署,問卷調查數據,商務部采集數據等數據庫。其中宏觀經濟數據主要來自國家統計局,部分行業統計數據主要來自國家統計局及市場調研數據,企業數據主要來自于國統計局規模企業統計數據庫及證券交易所等,價格數據主要來自于各類市場監測數據庫。

報告目錄:

1.1 廢紙處理行業定義及分類

1.1.1 行業定義

1.1.2 行業主要產品分類

1.1.3 行業主要商業模式

1.2 廢紙處理行業特征分析

1.2.1 產業鏈分析

1.2.2 廢紙處理行業在國民經濟中的地位

1.2.3 廢紙處理行業生命周期分析

(1)行業生命周期理論基礎

(2)廢紙處理行業生命周期

1.3 最近3-5年中國廢紙處理行業經濟指標分析

1.3.1 贏利性

1.3.2 成長速度

1.3.3 附加值的提升空間

1.3.4 進入壁壘/退出機制

1.3.5 風險性

1.3.6 行業周期

1.3.7 競爭激烈程度指標

1.3.8 行業及其主要子行業成熟度分析

第二章 廢紙處理行業運行環境分析

2.1 廢紙處理行業政治法律環境分析

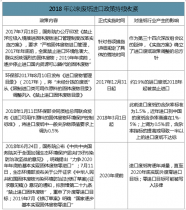

中國廢紙進口政策自2017年起發生較大變化,2018年以來政策持續收緊。2017年以來一系列廢紙進口政策出臺,其背景源于2017年4月18日中央全面深化改革領導小組第三十四次會議,此次會議由中共中央總書記、國家主席、中央軍委主席、中央全面深化改革領導小組組長習近平主持召開。會議通過了《關于禁止洋垃圾入境推進固體廢物進口管理制度改革實施方案》。2017年7月18日,國務院辦公廳正式印發《禁止洋垃圾入境推進固體廢物進口管理制度改革實施方案》(以下簡稱《實施方案》),《實施方案》要求“嚴格固體廢物進口管理,2017年底前,全面禁止進口環境危害大、群眾反映強烈的固體廢物;2019年底前,逐步停止進口國內資源可以替代的固體廢物”。隨后,禁止“未經分揀的廢紙”進口、上調廢紙含雜率標準等一系列進口廢紙相關改革措施陸續出臺,國務院于2018年6月明確了2020年底前基本實現外廢零進口的目標。

2018年以來廢紙進口政策持續收緊

數據來源:公開資料整理

2.1.1 行業管理體制分析

2.1.2 行業主要法律法規

2.1.3 行業相關發展規劃

2.2 廢紙處理行業經濟環境分析

2.2.1 國際宏觀經濟形勢分析

2.2.2 國內宏觀經濟形勢分析

2.2.3 產業宏觀經濟環境分析

2.3 廢紙處理行業社會環境分析

2.3.1 廢紙處理產業社會環境

2.3.2 社會環境對行業的影響

2.3.3 廢紙處理產業發展對社會發展的影響

2.4 廢紙處理行業技術環境分析

2.4.1 廢紙處理技術分析

2.4.2 廢紙處理技術發展水平

2.4.3 行業主要技術發展趨勢

第三章 我國廢紙處理所屬行業運行分析

3.1 我國廢紙處理行業發展狀況分析

3.1.1 我國廢紙處理行業發展階段

3.1.2 我國廢紙處理行業發展總體概況

3.1.3 我國廢紙處理行業發展特點分析

3.2 2015-2019年廢紙處理行業發展現狀

3.2.1 2015-2019年我國廢紙處理行業市場規模

3.2.2 2015-2019年我國廢紙處理行業發展分析

3.2.3 2015-2019年中國廢紙處理企業發展分析

3.3 區域市場分析

3.3.1 區域市場分布總體情況

3.3.2 2015-2019年重點省市市場分析

3.4 廢紙處理細分產品/服務市場分析

3.4.1 細分產品/服務特色

3.4.2 2015-2019年細分產品/服務市場規模及增速

3.4.3 重點細分產品/服務市場前景預測

3.5 廢紙處理產品/服務價格分析

3.5.1 2015-2019年廢紙處理價格走勢

3.5.2 影響廢紙處理價格的關鍵因素分析

(1)成本

(2)供需情況

(3)關聯產品

(4)其他

3.5.3 2022-2028年廢紙處理產品/服務價格變化趨勢

3.5.4 主要廢紙處理企業價位及價格策略

第四章 我國廢紙處理所屬行業整體運行指標分析

4.1 2015-2019年中國廢紙處理所屬行業總體規模分析

4.1.1 企業數量結構分析

4.1.2 人員規模狀況分析

4.1.3 行業資產規模分析

4.1.4 行業市場規模分析

4.2 2015-2019年中國廢紙處理所屬行業產銷情況分析

4.2.1 我國廢紙處理所屬行業工業總產值

4.2.2 我國廢紙處理所屬行業工業銷售產值

4.2.3 我國廢紙處理所屬行業產銷率

4.3 2015-2019年中國廢紙處理所屬行業財務指標總體分析

4.3.1 行業盈利能力分析

4.3.2 行業償債能力分析

4.3.3 行業營運能力分析

4.3.4 行業發展能力分析

第五章 我國廢紙處理行業供需形勢分析

5.1 廢紙處理行業供給分析

5.1.1 2015-2019年廢紙處理行業供給分析

5.1.2 2022-2028年廢紙處理行業供給變化趨勢

5.1.3 廢紙處理行業區域供給分析

5.2 2015-2019年我國廢紙處理行業需求情況

5.2.1 廢紙處理行業需求市場

5.2.2 廢紙處理行業客戶結構

5.2.3 廢紙處理行業需求的地區差異

5.3 廢紙處理市場應用及需求預測

5.3.1 廢紙處理應用市場總體需求分析

(1)廢紙處理應用市場需求特征

(2)廢紙處理應用市場需求總規模

5.3.2 2022-2028年廢紙處理行業領域需求量預測

(1)2022-2028年廢紙處理行業領域需求產品/服務功能預測

(2)2022-2028年廢紙處理行業領域需求產品/服務市場格局預測

5.3.3 重點行業廢紙處理產品/服務需求分析預測

第六章 廢紙處理行業產業結構分析

6.1 廢紙處理產業結構分析

6.1.1 市場細分充分程度分析

6.1.2 各細分市場領先企業排名

6.1.3 各細分市場占總市場的結構比例

6.1.4 領先企業的結構分析(所有制結構)

6.2 產業價值鏈條的結構分析及產業鏈條的整體競爭優勢分析

6.2.1 產業價值鏈條的構成

6.2.2 產業鏈條的競爭優勢與劣勢分析

6.3 產業結構發展預測

6.3.1 產業結構調整指導政策分析

6.3.2 產業結構調整中消費者需求的引導因素

6.3.3 中國廢紙處理行業參與國際競爭的戰略市場定位

6.3.4 產業結構調整方向分析

第七章 我國廢紙處理行業產業鏈分析

7.1 廢紙處理行業產業鏈分析

7.1.1 產業鏈結構分析

7.1.2 主要環節的增值空間

7.1.3 與上下游行業之間的關聯性

7.2 廢紙處理上游行業分析

7.2.1 廢紙處理產品成本構成

7.2.2 2015-2019年上游行業發展現狀

7.2.3 2022-2028年上游行業發展趨勢

7.2.4 上游供給對廢紙處理行業的影響

7.3 廢紙處理下游行業分析

7.3.1 廢紙處理下游行業分布

7.3.2 2015-2019年下游行業發展現狀

7.3.3 2022-2028年下游行業發展趨勢

7.3.4 下游需求對廢紙處理行業的影響

第八章 我國廢紙處理行業渠道分析及策略

8.1 廢紙處理行業渠道分析

8.1.1 渠道形式及對比

8.1.2 各類渠道對廢紙處理行業的影響

8.1.3 主要廢紙處理企業渠道策略研究

8.1.4 各區域主要代理商情況

8.2 廢紙處理行業用戶分析

8.2.1 用戶認知程度分析

8.2.2 用戶需求特點分析

8.2.3 用戶購買途徑分析

8.3 廢紙處理行業營銷策略分析

8.3.1 中國廢紙處理營銷概況

8.3.2 廢紙處理營銷策略探討

8.3.3 廢紙處理營銷發展趨勢

第九章 我國廢紙處理行業競爭形勢及策略

9.1 行業總體市場競爭狀況分析

9.1.1 廢紙處理行業競爭結構分析

(1)現有企業間競爭

(2)潛在進入者分析

(3)替代品威脅分析

(4)供應商議價能力

(5)客戶議價能力

(6)競爭結構特點總結

9.1.2 廢紙處理行業企業間競爭格局分析

9.1.3 廢紙處理行業集中度分析

9.1.4 廢紙處理行業SWOT分析

9.2 中國廢紙處理行業競爭格局綜述

9.2.1 廢紙處理行業競爭概況

(1)中國廢紙處理行業競爭格局

(2)廢紙處理行業未來競爭格局和特點

(3)廢紙處理市場進入及競爭對手分析

9.2.2 中國廢紙處理行業競爭力分析

(1)我國廢紙處理行業競爭力剖析

(2)我國廢紙處理企業市場競爭的優勢

(3)國內廢紙處理企業競爭能力提升途徑

9.2.3 廢紙處理市場競爭策略分析

第十章 廢紙處理行業領先企業經營形勢分析

10.1 A公司

10.1.1 企業概況

10.1.2 企業優勢分析

10.1.3 產品/服務特色

10.1.4 公司經營狀況

10.1.5 公司發展規劃

10.2 B公司

10.2.1 企業概況

10.2.2 企業優勢分析

10.2.3 產品/服務特色

10.2.4 公司經營狀況

10.2.5 公司發展規劃

10.3 C公司

10.3.1 企業概況

10.3.2 企業優勢分析

10.3.3 產品/服務特色

10.3.4 公司經營狀況

10.3.5 公司發展規劃

10.4 D公司

10.4.1 企業概況

10.4.2 企業優勢分析

10.4.3 產品/服務特色

10.4.4 公司經營狀況

10.4.5 公司發展規劃

10.5 E公司

10.5.1 企業概況

10.5.2 企業優勢分析

10.5.3 產品/服務特色

10.5.4 公司經營狀況

10.5.5 公司發展規劃

10.6 F公司

10.6.1 企業概況

10.6.2 企業優勢分析

10.6.3 產品/服務特色

10.6.4 公司經營狀況

10.6.5 公司發展規劃

第十一章 2022-2028年廢紙處理行業投資前景

11.1 2022-2028年廢紙處理市場發展前景

11.1.1 2022-2028年廢紙處理市場發展潛力

11.1.2 2022-2028年廢紙處理市場發展前景展望

11.1.3 2022-2028年廢紙處理細分行業發展前景分析

11.2 2022-2028年廢紙處理市場發展趨勢預測

11.2.1 2022-2028年廢紙處理行業發展趨勢

11.2.2 2022-2028年廢紙處理市場規模預測

11.2.3 2022-2028年廢紙處理行業應用趨勢預測

11.2.4 2022-2028年細分市場發展趨勢預測

11.3 2022-2028年中國廢紙處理行業供需預測

11.3.1 2022-2028年中國廢紙處理行業供給預測

11.3.2 2022-2028年中國廢紙處理行業需求預測

11.3.3 2022-2028年中國廢紙處理供需平衡預測

11.4 影響企業生產與經營的關鍵趨勢

11.4.1 市場整合成長趨勢

11.4.2 需求變化趨勢及新的商業機遇預測

11.4.3 企業區域市場拓展的趨勢

11.4.4 科研開發趨勢及替代技術進展

11.4.5 影響企業銷售與服務方式的關鍵趨勢

第十二章 2022-2028年廢紙處理行業投資機會與風險

12.1 廢紙處理行業投融資情況

12.1.1 行業資金渠道分析

12.1.2 固定資產投資分析

12.1.3 兼并重組情況分析

12.2 2022-2028年廢紙處理行業投資機會

12.2.1 產業鏈投資機會

12.2.2 細分市場投資機會

12.2.3 重點區域投資機會

12.3 2022-2028年廢紙處理行業投資風險及防范

12.3.1 政策風險及防范

12.3.2 技術風險及防范

12.3.3 供求風險及防范

12.3.4 宏觀經濟波動風險及防范

12.3.5 關聯產業風險及防范

12.3.6 產品結構風險及防范

12.3.7 其他風險及防范

第十三章 廢紙處理行業投資戰略研究

13.1 廢紙處理行業發展戰略研究

13.1.1 戰略綜合規劃

13.1.2 技術開發戰略

13.1.3 業務組合戰略

13.1.4 區域戰略規劃

13.1.5 產業戰略規劃

13.1.6 營銷品牌戰略

13.1.7 競爭戰略規劃

13.2 對我國廢紙處理品牌的戰略思考

13.2.1 廢紙處理品牌的重要性

13.2.2 廢紙處理實施品牌戰略的意義

13.2.3 廢紙處理企業品牌的現狀分析

13.2.4 我國廢紙處理企業的品牌戰略

13.2.5 廢紙處理品牌戰略管理的策略

13.3 廢紙處理經營策略分析

13.3.1 廢紙處理市場細分策略

13.3.2 廢紙處理市場創新策略

13.3.3 品牌定位與品類規劃

13.3.4 廢紙處理新產品差異化戰略

13.4 廢紙處理行業投資戰略研究

13.4.1 2019年廢紙處理行業投資戰略

13.4.2 2022-2028年廢紙處理行業投資戰略

13.4.3 2022-2028年細分行業投資戰略

第十四章 研究結論及投資建議()

14.1 廢紙處理行業研究結論

14.2 廢紙處理行業投資價值評估

14.3 廢紙處理行業投資建議

14.3.1 行業發展策略建議

14.3.2 行業投資方向建議

14.3.3 行業投資方式建議()