2022-2028年中國互聯網+汽車行業發展趨勢與前景趨勢報告

http://www.xibaipo.cc 2021-11-27 11:21 中企顧問網

2022-2028年中國互聯網+汽車行業發展趨勢與前景趨勢報告2021-11

- 價格(元):8000(電子) 8000(紙質) 8500(電子紙質)

- 出版日期:2021-11

- 交付方式:Email電子版/特快專遞

- 訂購電話:400-700-9228 010-69365838

- 2022-2028年中國互聯網+汽車行業發展趨勢與前景趨勢報告,首先介紹了互聯網+汽車行業市場發展環境、互聯網+汽車整體運行態勢等,接著分析了互聯網+汽車行業市場運行的現狀,然后介紹了互聯網+汽車市場競爭格局。隨后,報告對互聯網+汽車做了重點企業經營狀況分析,最后分析了互聯網+汽車行業發展趨勢與投資預測。您若想對互聯網+汽車產業有個系統的了解或者想投資互聯網+汽車行業,本報告是您不可或缺的重要工具。

- 下載WORD版 下載PDF版 訂購單 訂購流程

互聯網、信息技術等技術的進步改變了各行各業的發展模式,尤其是作為技術型與集約型產業,汽車行業迎來了新的發展時期。近年來,智能網聯汽車逐步成為汽車發展的主要趨勢,雖然取得了一定的發展成果,但是還存在一些發展劣勢,因而,未來具有廣闊的發展空間。我國智能網聯汽車應該逐步適應經濟社會發展的實際需求,朝著智能化、現代化的方向邁進。

數據來源:公開資料整理

中企顧問網發布的《2022-2028年中國互聯網+汽車行業發展趨勢與前景趨勢報告》共十三章。首先介紹了互聯網+汽車行業市場發展環境、互聯網+汽車整體運行態勢等,接著分析了互聯網+汽車行業市場運行的現狀,然后介紹了互聯網+汽車市場競爭格局。隨后,報告對互聯網+汽車做了重點企業經營狀況分析,最后分析了互聯網+汽車行業發展趨勢與投資預測。您若想對互聯網+汽車產業有個系統的了解或者想投資互聯網+汽車行業,本報告是您不可或缺的重要工具。

本研究報告數據主要采用國家統計數據,海關總署,問卷調查數據,商務部采集數據等數據庫。其中宏觀經濟數據主要來自國家統計局,部分行業統計數據主要來自國家統計局及市場調研數據,企業數據主要來自于國統計局規模企業統計數據庫及證券交易所等,價格數據主要來自于各類市場監測數據庫。

報告目錄:

1.1 經濟環境

1.1.1 宏觀經濟概況

1.1.2 對外經濟分析

1.1.3 工業運行情況

1.1.4 固定資產投資

1.1.5 宏觀經濟展望

1.2 政策環境

1.2.1 汽車“十三五”規劃

1.2.2 智能交通行業發展戰略

1.2.3 智能網聯汽車政策體系

根據工信部所做的車聯網中長期規劃,2020年我國將迎來車聯網和智能網聯車行業的重要節點:(1)車聯網用戶滲透率30%以上;(2)新車駕駛輔助系統(L2)搭載率達到30%以上;(3)聯網車載信息服務終端的新車裝配率達到60%以上。2020年后,技術創新、標準體系、基礎設施、應用服務和安全保障體系將全面建成,高級別自動駕駛功能的智能網聯汽車和5G-V2X逐步實現規模化商業應用,“人車路-云”實現高度協同。

我國車聯網/智能網聯車發展政策梳理

時間 | 部門 | 政策名稱 | 主要內容 |

2018.12.27 | 工信部 | 《車聯網(智能網聯汽車)產業發展行動計劃》 | 第.一階段,到2020年,將實現車聯網產業跨行業融合取得突破,具備高級別自動駕駛功能的智能網聯汽車實現特定場景規模應用,車聯網用戶滲透率達到30%以上,新車駕駛輔助系統(L2)搭載率達到30%以上,聯網車載信息服務終端的新車裝配率達到60%以上。第二階段,2020年后,技術創新、標準體系、基礎設施、應用服務和安全保障體系將全面建成,高級別自動駕駛功能的智能網聯汽車和5G-V2X逐步實現規模化商業應用,“人車路-云”實現高度協同 |

2018.11.08 | 工信部 | 《新一代人工智能產業創新重點任務揭榜工作方案》 | 針對智能傳感器、神經網絡芯片等薄弱環節,引導企業加大投入,集聚資源,攻克發展短板,夯實產業發展基礎。 |

2018.10.25 | 工信部 | 《車聯網(智能網聯汽車)直連通信使用5905-5925MHz頻段管理規定(暫行)》 | 規劃了5905-5925MHz頻段共20MHz帶寬的專用頻率資源,用于基于LTE-V2X智能網聯汽車的直連通信技術,同時,對相關頻率、臺站、設備、干擾協調的管理作出了規定。 |

2018.08.03 | 相關產業協會 | 《智能網聯汽車自動駕駛功能測試規程(試行)》 | 提出自動駕駛功能的各檢測項目對應測試場景、測試規程及通過條件。 |

2018.01.05 | 發改委 | 《智能汽車創新發展戰略》(征求意見稿) | 愿景:1)2020年:智能汽車新車占比達50%;大城市、高速公路的LTE-V2X覆蓋率達90%,北斗高精度時空服務全覆蓋;2)2025年,新車基本實現智能化,高級別智能汽車規模化應用。5G-V2X基本滿足智能汽車發展需要。3)到2035年,中國標準智能汽車享譽全球,率先建成智能汽車強國。 |

2017.12.29 | 工信部 | 《國家車聯網產業標準體系建設指南(智能網聯汽車)》 | 制定了一系列智能網聯汽車標準,計劃到2020年,初步建立能夠支撐駕駛輔助及低級別自動駕駛的智能網聯汽車標準體系。到2025年,系統形成能夠支撐高級別自動駕駛的智能網聯汽車標準體系。 |

2017.4.6 | 工信部、發改委和科技部 | 《汽車產業中長期發展規劃》 | 到2020年,汽車DA、PA、CA系統新車裝配率超50%,網聯式駕駛輔助系統裝配率達到10%。到2025年,汽車DA、PA、CA新車裝配率達80%,其中PA、CA級新車裝配率達25%。 |

數據來源:公開資料整理

1.2.4 自動駕駛路測規范分析

1.2.5 車聯網標準建設指南

1.3 社會環境

1.3.1 兩化深度融合

1.3.2 互聯網普及率高

1.3.3 居民消費水平提升

1.3.4 創新創業環境良好

1.4 技術環境

1.4.1 技術專利分析

1.4.2 物聯網技術

1.4.3 云計算技術

1.4.4 人工智能技術

第二章 2015-2019年互聯網+汽車行業融合發展分析

2.1 2015-2019年汽車行業發展綜況

2.1.1 行業發展階段

2.1.2 生產規模分析

2.1.3 經濟效益分析

2.1.4 貿易情況分析

2.1.5 行業發展建議

2.2 互聯網+助力汽車產業升級

2.2.1 與汽車產業鏈融合

2.2.2 提升生態圈價值

2.2.3 改變傳統汽車生態

2.2.4 產業融合發展動力

2.3 互聯網+汽車融合發展進程分析

2.3.1 部件電子化

2.3.2 服務互聯化

2.3.3 駕駛無人化

2.3.4 汽車生活化

2.4 互聯網+汽車行業融合發展動態

2.4.1 互聯網汽車標準發展動態

2.4.2 互聯網龍頭布局汽車金融

2.4.3 長安汽車布局共享出行市場

2.4.4 華為智能網聯汽車業務動態

2.4.5 百度自動駕駛業務合作動態

2.5 互聯網+汽車商業模式創新

2.5.1 開放式設計

2.5.2 集成研發生產平臺

2.5.3 規模化與個性化

2.5.4 生產過程智能化

2.5.5 供應鏈云平臺

第三章 2015-2019年車聯網行業發展分析

3.1 車聯網行業產業鏈分析

3.1.1 產業鏈主要環節

3.1.2 產業鏈結構分析

3.1.3 產業鏈架構分析

3.1.4 產業鏈市場劃分

3.2 中國車聯網行業發展綜述

3.2.1 產業發展優勢

3.2.2 發展階段分析

當前車聯網正從以基礎性聯網信息服務為主要業務形態的第.一階段,向以實現安全預警、高帶寬業務及部分自動駕駛服務為目標的第二階段演進,未來的最終方向是第三階段實現完全自動駕駛和全部聯網。其中5G將是車聯網跨階段發展的重要催化因素,5G超高速率和超低時延可提升車與車、車與環境之間的可靠溝通水平,更好地完成“單車智能”到“車-路-云協同”的轉變,并降低落地成本,加速自動駕駛商用進程,車聯網將迎來重大機遇。

車聯網發展三階段

發展階段 | 業務形態 | 技術支撐 | 主要功能 |

第.一階段 | 基礎性聯網信息服務 | 2G、3G、4G等 | Telematics業務是典型代表,主要實現定位導航、車載娛樂、遠程管理和緊急救援等基本功能,注重打通汽車內外信息流,培育用戶習慣、積累用戶規模 |

第二階段 | 安全預警、高帶寬業務和部分自動駕駛服務 | LTE-V2X、802.11p、5G等 | 安全預警和汽車環境感知能力大幅增強。同時,汽車逐步從代步工具向信息平臺、娛樂平臺轉化,業務形態更加豐富,形成具備規模的共享類、安全類、高帶寬需求業務及部分自動駕駛業務,車輛聯網普及率和業務創新活躍度保持較高水平 |

第三階段 | 完全自動駕駛和全部聯網 | 5G-V2X等 | 高級/完全自動駕駛將駕駛者注意力釋放,車聯網業務形態將進入快速迭代和極大豐富階段,汽車空間真正開放給業務開發者,形成汽車和交通環境下的信息服務新生態 |

數據來源:公開資料整理

3.2.3 車聯網發展特點

3.2.4 車聯網發展重點

3.2.5 車聯網商業模式

3.3 2015-2019年中國車聯網市場運行狀況分析

3.3.1 市場發展規模

3.3.2 市場需求情況

3.3.3 市場發展熱點

3.3.4 企業分布格局

3.3.5 市場用戶分析

3.3.6 市場投融資狀況

3.4 中國車聯網行業波特五力競爭分析

3.4.1 新進入者威脅

3.4.2 替代品威脅

3.4.3 現有競爭者分析

3.4.4 供方議價能力

3.4.5 買方議價能力

3.5 中國車聯網行業發展問題與建議

3.5.1 商業模式問題

3.5.2 行業面臨的挑戰

3.5.3 政策措施與建議

3.5.4 行業發展戰略措施

第四章 2015-2019年智能汽車行業發展分析

4.1 智能汽車發展綜述

4.1.1 行業發展歷程

4.1.2 行業發展層次

4.1.3 行業開發模式

4.1.4 發展核心分析

4.2 2015-2019年智能汽車市場分析

4.2.1 市場發展成果

4.2.2 市場發展形勢

4.2.3 市場發展空間

4.2.4 市場發展路徑

4.3 智能汽車商業模式分析

4.3.1 數據和受眾整合者

4.3.2 數字化服務提供商

4.3.3 數字化衍生品提供商

4.3.4 數字化推動者

4.4 智能汽車規劃目標

4.4.1 發展需求

4.4.2 發展目標

4.4.3 發展重點

4.4.4 具體措施

4.5 智能汽車發展存在問題及對策

4.5.1 法規建設問題

4.5.2 行業存在挑戰

4.5.3 行業發展對策

4.5.4 行業政策建議

第五章 2015-2019年無人駕駛汽車行業發展分析

5.1 無人駕駛汽車產業鏈分析

5.1.1 產業鏈結構分析

5.1.2 上下游企業分析

5.2 無人駕駛汽車發展階段分析

5.2.1 技術研發階段

5.2.2 小規模試驗階段

5.2.3 政策調整階段

5.2.4 銷量猛增階段

5.3 2015-2019年無人駕駛汽車市場發展情況

5.3.1 市場競爭格局

5.3.2 市場競爭態勢

5.3.3 市場發展動態

5.4 無人駕駛汽車關鍵技術分析

5.4.1 技術研究階段

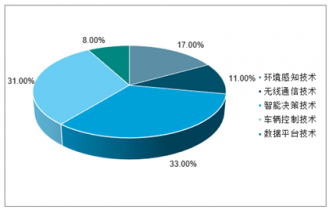

5.4.2 環境感知技術

5.4.3 路徑規劃技術

5.4.4 定位導航技術

5.4.5 運動控制技術

5.5 無人駕駛汽車行業發展障礙分析

5.5.1 成本問題

5.5.2 技術問題

5.5.3 法規問題

5.5.4 安全問題

5.6 無人駕駛汽車行業發展對策

5.6.1 完善相關法規體系

5.6.2 建立行業標準體系

5.6.3 加強核心技術突破

5.6.4 引導安全技術市場化

第六章 2015-2019年互聯網+汽車銷售流通發展分析

6.1 2015-2019年汽車網絡營銷分析

6.1.1 網絡廣告投放渠道

6.1.2 網絡廣告營銷規模

6.1.3 細分市場網絡營銷

6.1.4 營銷模式變革分析

6.1.5 汽車電商營銷趨勢

6.2 2015-2019年新車電商運行情況

6.2.1 市場發展現狀分析

6.2.2 新車電商競爭態勢

6.2.3 典型新車電商對比

6.3 2015-2019年二手車電商運行綜況

6.3.1 發展現狀分析

6.3.2 市場競爭格局

6.3.3 資本市場情況

6.3.4 商業模式分析

6.3.5 未來發展前景

6.4 汽車電商用戶研究分析

6.4.1 在線購車接受程度

6.4.2 汽車信息渠道偏好

6.4.3 二手車接受度分析

6.4.4 汽車用戶購車流程

6.4.5 用戶購車原因分析

6.4.6 汽車養護渠道選擇

第七章 2015-2019年互聯網+汽車后市場發展分析

7.1 互聯網+汽車后市場發展綜述

7.1.1 驅動因素分析

7.1.2 發展模式分析

7.1.3 企業面臨的挑戰

7.1.4 市場發展建議

7.2 2015-2019年互聯網+汽車后市場運行情況

7.2.1 市場發展階段

7.2.2 市場發展規模

7.2.3 市場發展新形勢

7.2.4 市場融資情況

7.2.5 企業運行狀況

7.3 2015-2019年汽車后市場電商發展狀況

7.3.1 發展驅動因素

7.3.2 市場發展形勢

7.3.3 市場發展格局

7.3.4 發展模式分析

7.3.5 盈利水平分析

7.4 2015-2019年互聯網+汽車美容養護市場分析

7.4.1 市場特征分析

7.4.2 發展規模分析

7.4.3 市場集中度分析

7.4.4 服務模式分析

7.4.5 用戶行為分析

7.5 2015-2019年互聯網車險市場分析

7.5.1 市場發展規模

7.5.2 發展特征分析

7.5.3 市場發展形勢

7.5.4 市場SWOT分析

7.6 互聯網+汽車后市場案例分析

7.6.1 樂車邦

7.6.2 途虎養車

7.6.3 平安好車主

第八章 2015-2019年互聯網+用車行業發展分析

8.1 2015-2019年移動出行發展分析

8.1.1 市場發展概況

8.1.2 移動出行業態

8.1.3 投融資情況分析

8.1.4 發展趨勢分析

8.2 2015-2019年互聯網順風車行業發展綜況

8.2.1 市場需求現狀

8.2.2 運力規模分析

8.2.3 平臺發展現狀

8.2.4 風險防控措施

8.3 2015-2019年互聯網租車發展綜合分析

8.3.1 市場需求情況分析

8.3.2 互聯網租車現狀

8.3.3 典型網上租車平臺

8.4 2015-2019年互聯網停車發展綜合分析

8.4.1 市場發展現狀

8.4.2 主要參與主體

8.4.3 商業模式分析

8.4.4 未來發展機遇

第九章 2015-2019年互聯網+報廢汽車回收拆解市場分析

9.1 中國汽車報廢回收發展綜合分析

9.1.1 報廢汽車回收意義

9.1.2 報廢汽車回收政策

9.1.3 汽車拆解回收情況

9.1.4 汽車拆解模式分析

9.1.5 汽車報廢回收建議

9.2 互聯網與汽車拆解產業融合發展分析

9.2.1 互聯網進入汽車拆解產業鏈

9.2.2 汽車拆解與互聯網融合

9.2.3 互聯網在汽車拆解的作用

9.3 汽車拆解行業融入互聯網的主要模式

9.3.1 “Callparts”自營模式

9.3.2 網絡平臺交易模式

9.3.3 “以舊換再”模式

第十章 互聯網+汽車領域汽車廠商經營分析

10.1 戴姆勒汽車集團(Daimler)

10.1.1 企業發展概況

10.1.2 企業經營狀況分析

10.1.3 智能汽車布局

10.1.4 中國市場布局

10.2 通用汽車公司(General Motors Company)

10.2.1 企業發展概況

10.2.2 企業經營狀況分析

10.2.3 自動駕駛汽車專利

10.2.4 上汽通用車聯網戰略

10.3 特斯拉汽車公司(Tesla)

10.3.1 企業發展概況

10.3.2 企業經營狀況分析

10.3.3 智駕領域布局

10.3.4 中國市場布局

10.4 一汽轎車股份有限公司

10.4.1 企業發展概況

10.4.2 經營效益分析

10.4.3 業務經營分析

10.4.4 財務狀況分析

10.4.5 核心競爭力分析

10.4.6 未來前景展望

10.5 上海汽車集團股份有限公司

10.5.1 企業發展概況

10.5.2 經營效益分析

10.5.3 業務經營分析

10.5.4 財務狀況分析

10.5.5 核心競爭力分析

10.5.6 公司發展戰略

10.6 重慶長安汽車股份有限公司

10.6.1 企業發展概況

10.6.2 經營效益分析

10.6.3 業務經營分析

10.6.4 財務狀況分析

10.6.5 核心競爭力分析

10.6.6 公司發展戰略

第十一章 互聯網+汽車領域互聯網企業經營分析

11.1 谷歌(Alphabet Inc.)

11.1.1 企業發展概況

11.1.2 企業經營狀況分析

11.1.3 智能汽車布局

11.1.4 產品發展路線

11.1.5 企業發展戰略

11.2 蘋果公司(Apple Inc.)

11.2.1 企業發展概況

11.2.2 企業經營狀況分析

11.2.3 智能汽車布局

11.2.4 產品發展路線

11.2.5 企業發展戰略

11.3 百度(Baidu)

11.3.1 企業發展概況

11.3.2 企業經營狀況分析

11.3.3 智能汽車專利

11.3.4 智能汽車布局

11.4 樂視網信息技術(北京)股份有限公司

11.4.1 企業發展概況

11.4.2 經營效益分析

11.4.3 業務經營分析

11.4.4 財務狀況分析

11.4.5 核心競爭力分析

11.4.6 公司發展戰略

11.4.7 未來前景展望

11.5 滴滴出行

11.5.1 企業發展概況

11.5.2 自動駕駛構想

11.5.3 自動駕駛布局

11.5.4 企業合作動態

第十二章 互聯網+汽車行業投資機會分析及風險預警

12.1 互聯網+汽車行業投資機遇分析

12.1.1 行業并購分析

12.1.2 政策扶持機遇

12.1.3 汽車電子機遇

12.1.4 車聯網投資機遇

12.1.5 無人駕駛投資機遇

12.2 互聯網+汽車后市場投資機會分析

12.2.1 互聯網車險市場

12.2.2 汽車拆解市場

12.2.3 商務租車市場

12.3 互聯網+汽車投資風險預警

12.3.1 經濟風險

12.3.2 政策風險

12.3.3 資金風險

12.3.4 技術風險

第十三章 互聯網+汽車行業發展趨勢及前景預測()

13.1 汽車行業未來發展前景展望

13.1.1 產業發展前景

13.1.2 總體發展趨勢

13.1.3 市場變化趨勢

13.1.4 互聯網融合趨勢

13.2 互聯網+汽車行業發展前景展望

13.2.1 功能領域發展潛力

13.2.2 智能汽車前景預測

13.2.3 無人駕駛發展路線

13.3 互聯網+汽車行業發展趨勢

13.3.1 汽車后市場發展趨勢

13.3.2 互聯網車險發展趨勢

13.3.3 智能汽車發展方向

13.3.4 無人駕駛推廣方向

13.4 對2022-2028年中國互聯網+汽車行業預測分析

13.4.1 2022-2028年中國互聯網+汽車行業影響因素分析

13.4.2 2022-2028年中國車聯網市場規模預測

13.4.3 2022-2028年中國互聯網出行市場規模預測

13.4.4 2022-2028年中國汽車網絡廣告市場規模預測()

圖表目錄

圖表 2019年規模以上工業增加值同比增長速度

圖表 2019年國內固定資產投資(不含農戶)同比增速

圖表 2019年國內固定資產投資(不含農戶)數據分析

圖表 智能網聯汽車發展戰略相關政策

圖表 智能網聯汽車產業發展指向性政策

圖表 智能網聯汽車信息安全相關政策

圖表 智能網聯汽車配套設施發展相關政策

圖表 車聯網產業標準體系建設結構圖

圖表 2019年居民人均消費支出及構成

圖表 2019年全國汽車產量數據

圖表 2019年主要省份汽車產量占全國產量比重情況

圖表 互聯網對汽車產業鏈的改造

圖表 互聯網改變傳統汽車生態

圖表 互聯網+汽車產業融合源動力

圖表 互聯網+汽車產業發展四大進程

圖表 汽車電子行業發展邏輯分析

圖表 完整的車聯網產業鏈

圖表 車聯網產業鏈結構

圖表 車聯網架構圖

圖表 全球汽車產業收入結構

圖表 車聯網發展的核心驅動力

圖表 車企獨立運營模式

圖表 車企和互聯網企業合作運營模式

圖表 行業應用服務商獨立運營模式

圖表 消費者對車聯網各主要應用的重要性的評價

圖表 2019年國內車聯網市場發展熱點

圖表 2019年中國車聯網企業分布圖

圖表 車聯網用戶性別分析

圖表 車聯網用戶年齡分布

圖表 喜好車聯網的群體

圖表 用戶對車聯網的應用領域需求