2022-2028年中國軌道交通市場深度分析與戰略咨詢報告

http://www.xibaipo.cc 2021-12-10 10:46 中企顧問網

2022-2028年中國軌道交通市場深度分析與戰略咨詢報告2021-12

前言:

城市中使用車輛在固定導軌上運行并主要用于城市客運的交通系統稱為城市軌道交通。在中國國家標準《城市公共交通常用名詞術語》中,將城市軌道交通定義為“通常以電能為動力,采取輪軌運輸方式的快速大運量公共交通的總稱”。

城市軌道交通是城市公共交通的骨干,具有節能、省地、運量大、全天候、無污染(或少污染)又安全等特點,屬綠色環保交通體系,符合可持續發展的原則,特別適應于大中城市。

在“十三五”規劃中,城市軌道交通被擺在了一個極為重要的位置,一方面是突出了其銜接樞紐,在城市公共交通中“承上啟下”的作用。另一方面,則突出了其對城市區域布局調整,城市群建設的重要作用。

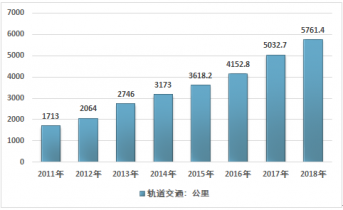

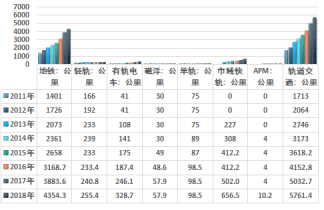

截至2018年底,中國大陸地區共有35個城市開通城市軌道交通運營線路185條,運營線路總長度5761. 4公里。擁有4條及以上運營線路,且換乘站3座及以上,實現網絡化運營的城市16個,占已開通城軌交通運營城市總數的45. 7%。地鐵運營線路4354. 3公里,占比75. 6%;其他制式城軌交通運營線路1407. 1公里,占比24. 4%。當年新增運營線路長度728. 7公里。進入“十三五”三年來,累計新增運營線路長度為2143. 4公里,年均新增運營線路長度714. 5公里。

2011-2018年中國城市軌道交通運營里程走勢圖

資料來源:中國軌道交通協會

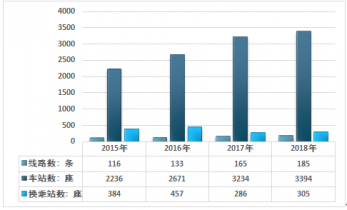

從線路數來看,2018年我國開通運營的線路數共有185條,車站數3394座,其中換乘站305座,城市軌道交通已經成為我國一二線城市中心與各個副中心連接的重要方式,同時也成為了城市公共交通重要組成。

2015-2018年我國軌道交通線路數量及車站數統計圖

資料來源:中國軌道交通協會

相關規劃明確指出,到2020年城市軌道交通運營里程比2015年增長近一倍,那時中國城市軌道交通運營里程將達到7200公里左右,距離規劃的實現還有較大的增長空間。近兩年我國軌道交通投資規模顯著增長,2018年達到了5470.2億元,同比增長14.87%,預計未來幾年仍將保持持續穩定的增長。

2008-2018年我國軌道交通投資情況分析

資料來源:中國城市軌道交通協會

本報告由中企顧問網公司領銜撰寫,在大量周密的市場調研基礎上,主要依據了國家統計局、國家商務部、國家發改委、國家經濟信息中心、國務院發展研究中心、國家海關總署、知識產權局、智研數據中心提供的最新行業運行數據為基礎,驗證于與我們建立聯系的全國科研機構、行業協會組織的權威統計資料。

報告揭示了軌道交通市場潛在需求與市場機會,報告對中國軌道交通做了重點企業經營狀況分析,并分析了中國軌道交通發展前景預測。為戰略投資者選擇恰當的投資時機和公司領導層做戰略規劃提供準確的市場情報信息及科學的決策依據,同時對銀行信貸部門也具有極大的參考價值。

報告目錄:

第.一章 2016-2019年中國軌道交通行業分析

第.一節 軌道交通行業定義及分類

一、軌道交通基本概念

1、軌道交通的定義

2、軌道交通在公共交通的地位與作用

二、軌道交通的主要技術特性

三、軌道交通的技術等級

四、軌道交通分類

第二節 軌道經濟研究

一、論軌道交通建設對經濟發展的拉動作用

1、直接效應

2、間接效應

二、基于可持續發展的城市軌道交通盈利模式研究

1、城軌企業所面臨的問題

2、地鐵盈利模式的來源和理論基礎

3、地鐵盈利模式的構建

4、盈利模式的可行性

第三節 最近3-5年中國軌道交通所屬行業經濟指標分析

一、贏利性

二、成長速度

三、附加值的提升空間

四、進入壁壘/退出機制

五、風險性

六、行業周期

七、競爭激烈程度指標

八、行業及其主要子行業成熟度分析

第四節 軌道交通行業產業鏈分析

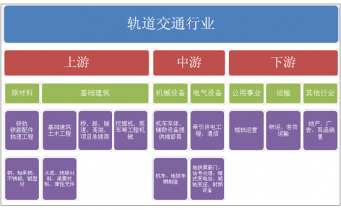

一、產業鏈結構分析

軌道交通建設所涉及的產業鏈較為龐大,上游主要是基礎建筑領域的企業,包括土木工程、隧道等承接商以及工程機械類企業,中游包括車輛制造企業,以及牽引供電系統、通信信號系統等電氣設備企業,下游為公共運營、客貨運輸等產業。隨著城鎮化的推進,軌道交通正在全國范圍大面積的鋪開。軌道交通的產業鏈比較長,輻射面非常廣泛,可以帶動多個行業的發展,車輛制造、電氣設備、電子通信系統等是受益的主要行業。

軌道交通行業產業鏈示意圖

資料來源:公開資料整理

二、主要環節的增值空間

三、行業產業鏈相關行業分析

1、水泥行業發展狀況及影響

2、鋼鐵行業發展狀況及影響

3、建筑施工行業發展狀況及影響

4、盾構市場發展狀況及影響

第五節 2016-2019年中國軌道交通所屬行業發展概況

一、2017年中國軌道交通所屬行業發展概況

二、2019年中國軌道交通所屬行業發展概況

第六節 2016-2019年中國軌道交通所屬行業總體運行情況

一、2016-2019年中國軌道交通企業數量及分布

二、2016-2019年中國軌道交通所屬行業從業人員統計

第二部分軌道交通行業運行分析

第二章 2016-2019年中國軌道交通行業規模分析

第.一節 2016-2019年中國軌道交通所屬行業資產負債狀況分析

一、2016-2019年中國軌道交通所屬行業總資產狀況分析

二、2016-2019年中國軌道交通所屬行業應收賬款狀況分析

三、2016-2019年中國軌道交通所屬行業流動資產狀況分析

四、2016-2019年中國軌道交通所屬行業負債狀況分析

第二節 2016-2019年中國軌道交通所屬行業銷售及利潤分析

一、2016-2019年中國軌道交通所屬行業銷售收入分析

二、2016-2019年中國軌道交通所屬行業產品銷售稅金情況

三、2016-2019年中國軌道交通所屬行業利潤增長情況

四、2016-2019年中國軌道交通所屬行業虧損情況

第三章 2016-2019年中國軌道交通所屬行業成本費用分析

第.一節 2016-2019年中國軌道交通所屬行業成本費用結構分析

第二節 2016-2019年中國軌道交通所屬行業銷售成本情況

第三節 2016-2019年中國軌道交通所屬行業銷售費用情況

第四節 2016-2019年中國軌道交通所屬行業管理費用情況

第五節 2016-2019年中國軌道交通所屬行業財務費用情況

第四章 2016-2019年中國軌道交通所屬行業區域結構分析

第.一節 2016-2019年東北地區軌道交通所屬行業市場現狀分析

第二節 2016-2019年華北地區軌道交通所屬行業市場現狀分析

第三節 2016-2019年華東地區軌道交通所屬行業市場現狀分析

第四節 2016-2019年華南地區軌道交通所屬行業市場現狀分析

一、廣州市軌道交通發展狀況

1、廣州軌道交通規劃與建設運營分析

2、廣州新開通軌道交通線路情況

3、廣州市軌道交通市場發展前景展望

二、深圳市軌道交通發展狀況

1、深圳軌道交通運營整體狀況

2、深圳軌道交通各線路運營狀況

3、深圳軌道交通規劃與建設分析

4、深圳軌道交通市場發展前景

第五節 2016-2019年華中地區軌道交通所屬行業市場現狀分析

第六節 2016-2019年西北地區軌道交通所屬行業市場現狀分析

第七節 2016-2019年西南地區軌道交通所屬行業市場現狀分析

第五章 2016-2019年中國軌道交通所屬行業整體評價

第.一節 2016-2019年中國軌道交通所屬行業盈利能力

一、2016-2019年中國軌道交通所屬行業毛利率

二、2016-2019年中國軌道交通所屬行業資產利潤率

三、2016-2019年中國軌道交通所屬行業銷售利潤率

四、2016-2019年中國軌道交通所屬行業成本費用利潤率

第二節 2016-2019年中國軌道交通所屬行業償債能力

第三部分軌道交通市場供需分析

第六章 2022-2028年我國城市軌道交通市場供需形勢分析

第.一節 城市軌道交通行業生產分析

一、城軌裝備進口、自有比例分析

二、國內城軌裝備供應及運營商區域分布

三、國內城軌體系完善與發展分析

第二節 我國城市軌道交通市場供需分析

一、我國城市軌道交通行業供給情況

1、城軌地鐵車輛供應狀況分析

2、城軌地鐵車輛招投標情況分析

3、中資企業國際城軌市場開發動向

二、我國城市軌道交通行業需求情況

1、城市軌道交通行業需求狀況分析

2、城軌地鐵車輛全國試運行情況分析

3、城市軌道交通行業需求的地區差異

第三節 2022-2028年城市軌道交通市場運營需求預測

一、城市軌道交通運營市場總體需求分析

1、城市軌道交通運營承載能力狀況

2、城市軌道交通大城市客運量總體規模分析

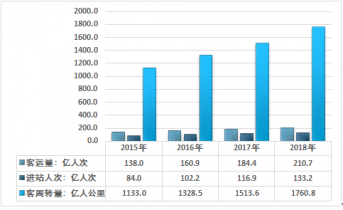

累計客運量顯著增長,2018年全年累計完成客運量210. 7億人次,同比增長14%,總進站量為133. 2億人次,總客運周轉量為1760. 8億人公里。

2015-2018 年我國城市軌道交通客運量及周轉量統計圖

資料來源:中國軌道交通協會

從地區分布來看,北上廣深四個城市仍是全國軌道交通最為主要的區域,2018年北京、上海、廣州、深圳4市客運量占全國總客運量的58%。成都、南京和武漢3市累計完成客運量均突破10億人次,增長迅速,其他城市由于線路較少,客運量仍然相對較小。

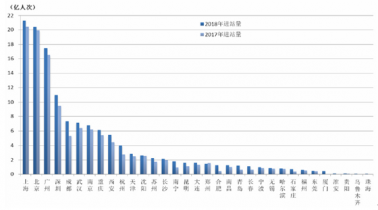

2018年,城軌交通完成客運進站量133. 2億人次,比上年增加16. 3億人次,增幅13. 9%。上海完成進站量21. 3億人次,居全國首位;北京完成進站量20. 4億人次,廣州完成進站量17. 4億人次,深圳完成進站量11. 0億人次。北京、上海、廣州、深圳4市完成進站量合計70. 1億人次,占全國總客運進站量的52. 6%。

2017-2018年各城市城軌交通客運進站量

資料來源:公開資料整理

二、2022-2028年城市軌道交通領域需求量預測

1、城市軌道交通大城市客流量預測

2、城市軌道交通大城市客運規模及增長預測

三、2022-2028年城市軌道交通客運承載能力需求預測

1、地鐵旅客運輸能力需求分析

2、輕軌旅客運輸能力需求分析

3、磁懸浮列車旅客運輸能力需求分析

第七章我國軌道交通細分市場分析及預測

第.一節 軌道交通細分市場結構分析

一、軌道交通行業細分結構特征分析

二、城市軌道交通行業細分市場發展概況

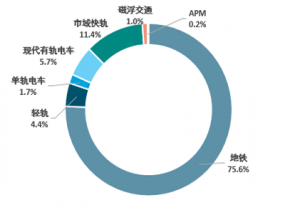

截至2018年年底,軌道交通運營線路中7種制式同時在運營,其中,地鐵4354.3公里,占比75.6%;輕軌255.4公里,占比4.4%;單軌98.5公里,占比1.7%;市域快軌656.5公里,占比11.4%;現代有軌電車328.7公里,占比5.7%;磁浮交通57.9公里,占比1%;APM10.2公里,占比0.2%。

2011-2018年我國軌道交通細分市場運營里程走勢圖

資料來源:中國軌道交通協會

2018年城軌交通運營線路制式結構

資料來源:中國軌道交通協會

三、城市軌道交通行業市場結構變化趨勢

第二節 地鐵運輸領域發展分析

一、地鐵的運營模式及效益分析

1、國內外地鐵經營現狀分析

2、地鐵的運營模式及其運作

3、地鐵經濟的間接效益分析

4、實現地鐵經濟效益的思路

二、國際地鐵發展概況分析

1、世界地鐵發展歷程回顧

2、巴黎地鐵建設管理分析

3、倫敦地鐵建設管理分析

4、紐約地鐵建設管理分析

三、香港地鐵發展概況分析

1、香港地鐵建設概況分析

2、香港地鐵建設發展經驗

3、香港地鐵商業特色分析

4、香港地鐵的投融資模式

四、中國內地地鐵發展概況分析

1、中國地鐵建設發展歷程

2、中國地鐵在建項目匯總

3、中國地鐵建設發展規劃

4、中國地鐵交通運營情況

五、中國主要城市地鐵發展狀況

第三節 輕軌運輸

一、國外輕軌交通的發展概況

1、世界輕軌交通發展歷程

2、北美輕軌系統發展狀況

3、法國輕軌系統發展狀況

4、新加坡輕軌系統發展狀況

二、中國輕軌交通發展分析

1、輕軌交通發展的有利條件

2、中國輕軌交通的建設情況

3、中國輕軌交通的建設規劃

4、輕軌建設的經濟效益分析

三、主要地區輕軌的發展情況

1、上海市輕軌規劃運行情況

2、天津市輕軌建設開通情況

3、臺北市輕軌系統規劃情況

4、香港輕鐵運輸系統運行情況

第四節 磁懸浮運輸

一、國外磁懸浮列車發展概況

1、德國磁懸浮列車發展狀況

2、日本磁懸浮列車發展狀況

3、韓國磁懸浮列車發展狀況

二、中國磁懸浮列車發展分析

1、中國磁懸浮列車市場需求分析

2、中國磁懸浮鐵路總體建設情況

3、中國磁懸浮交通線路規劃情況

三、磁懸浮列車技術發展現狀及趨勢

1、日本超導磁懸浮列車的技術開發

2、中低速磁懸浮列車關鍵技術綜述

第四部分 軌道交通市場前景展望

第八章中國軌道交通行業投資與發展前景分析

第.一節 中國軌道交通行業投資機會分析

一、可以投資的中國軌道交通模式

二、2022-2028年中國軌道交通投資機會

第二節 2022-2028年中國軌道交通所屬行業發展預測分析

一、未來中國軌道交通發展分析

二、未來中國軌道交通行業技術開發方向

三、總體行業“十三五”預測

第三節 2022-2028年中國軌道交通所屬行業市場規模預測

第九章 2022-2028年投資風險分析

第.一節 競爭風險分析

第二節 市場風險分析

第三節 管理風險分析

第四節 投資風險分析

第五部分軌道交通行業投資戰略研究

第十章觀點與結論

第.一節 城市軌道交通行業發展戰略研究

一、戰略綜合規劃

二、技術開發戰略

三、業務組合戰略

四、區域戰略規劃

五、產業戰略規劃

六、競爭戰略規劃

第二節 中國軌道交通行業營銷策略分析及建議

一、中國軌道交通行業營銷模式

二、中國軌道交通行業營銷策略

三、軌道交通市場運營策略分析

1、依托技術進步走智能化道路

2、服務功能趨于完善迎合市場需求

3、節能降耗求長遠可持續發展

4、軌道交通新產品差異化戰略

第三節 行業應對策略

一、把握國家投資的契機

二、競爭性戰略聯盟的實施

三、企業自身應對策略

第四節 市場的重點客戶戰略實施

一、實施重點客戶戰略的必要性

二、合理確立重點客戶

三、重點客戶戰略管理

四、重點客戶管理功能

第五節 城市軌道交通行業發展建議 ()

一、行業發展策略建議

二、行業投資方向建議

三、行業投資方式建議