2022-2028年中國智能交通行業發展態勢與發展趨勢研究報告

http://www.xibaipo.cc 2021-12-11 10:58 中企顧問網

2022-2028年中國智能交通行業發展態勢與發展趨勢研究報告2021-12

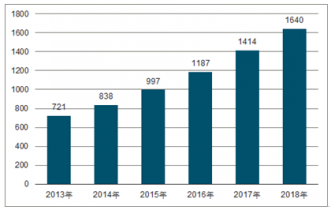

我國智能交通系統投資額2007年為247億元,2014年達到837.69億元,年復合增長率約為19.06%,以該增長速度推算,2017年我國智能交通系統行業的總投入約1414億元左右,則2018年將有望超1600億元。

2013-2018年中國智能交通行業投資規模

中企顧問網發布的《2022-2028年中國智能交通行業發展態勢與發展趨勢研究報告》共十三章。首先介紹了智能交通相關概念及發展環境,接著分析了中國智能交通規模及消費需求,然后對中國智能交通市場運行態勢進行了重點分析,最后分析了中國智能交通面臨的機遇及發展前景。您若想對中國智能交通有個系統的了解或者想投資該行業,本報告將是您不可或缺的重要工具。

本研究報告數據主要采用國家統計數據,海關總署,問卷調查數據,商務部采集數據等數據庫。其中宏觀經濟數據主要來自國家統計局,部分行業統計數據主要來自國家統計局及市場調研數據,企業數據主要來自于國統計局規模企業統計數據庫及證券交易所等,價格數據主要來自于各類市場監測數據庫。

報告目錄:

第.一章 智能交通系統基本情況

1.1 智能交通系統的概念

1.1.1 智能交通系統的定義

1.1.2 智能交通系統的特點

1.1.3 智能交通系統的優勢

1.2 智能交通系統的功能

1.2.1 順暢功能

1.2.2 安全功能

1.2.3 環境功能

1.3 智能交通的主要子系統

1.3.1 交通信息服務系統

1.3.2 交通管理系統

1.3.3 公共交通系統

1.3.4 車輛控制系統

1.3.5 貨運管理系統

1.3.6 電子收費系統

1.3.7 緊急救援系統

第二章 中國智能交通產業面臨的發展環境

2.1 政策環境

2.1.1 深化交通運輸改革

2.1.2 智能交通一體化建設

2.1.3 城市公共交通規劃

2.1.4 互聯網+便捷交通

2.1.5 智能交通發展戰略

2.1.6 交通運輸信息化規劃

2.2 經濟環境

2.2.1 宏觀經濟概況

2.2.2 工業運行情況

2.2.3 固定資產投資

2.2.4 經濟發展趨勢

2.3 產業環境

2.3.1 交通運輸行業運行分析

2.3.2 智慧城市建設成果分析

2.3.3 智慧城市建設發展特征

2.3.4 智能交通對于城市發展的意義

第三章 國外智能交通系統發展經驗借鑒

3.1 國際智能交通系統發展綜述

3.1.1 國際智能交通產業發展歷程

3.1.2 國外智能交通產業發展特征

3.1.3 智能交通技術在全球的應用

3.1.4 發達國家智能交通系統應用實踐

3.2 部分地區智能交通發展狀況

3.2.1 歐洲

3.2.2 美國

3.2.3 日本

3.2.4 澳大利亞

3.2.5 新加坡

3.3 國外智能交通系統案例介紹

3.3.1 洛杉磯市自動交通監測和控制中心

3.3.2 洛杉磯市公共汽車信號優先技術

3.3.3 韓國推進智能交通治理系統建設

3.3.4 新加坡高速公路監控及信息發布系統

第四章 2015-2019年中國智能交通產業發展分析

4.1 中國智能交通產業發展階段

4.1.1 起步階段(2000年之前)

4.1.2 實質性建設階段(2000-2005年)

4.1.3 高速發展階段(2005年至今)

4.2 中國發展智能交通產業的必要性

4.2.1 城鎮化質量提升需求

4.2.2 機動車保有量持續攀升

4.2.3 交通擁堵問題仍然嚴峻

4.2.4 政策收窄使智能交通成首選

4.3 2015-2019年中國智能交通產業發展綜述

4.3.1 產業運行特點分析

4.3.2 市場項目運行狀況

4.3.3 行業發展動態分析

4.3.4 我國城市智能交通的應用領域

4.3.5 中國智能交通領域的市場主體

4.3.6 國內智能交通市場需求分析

4.4 2015-2019年智能交通市場格局分析

4.4.1 區域分布格局

4.4.2 區域集群優勢

4.4.3 應用市場格局

4.5 2015-2019年國內智能交通市場競爭格局

4.5.1 市場集中度分析

4.5.2 市場競爭態勢

4.5.3 主要競爭對手

4.5.4 跨國公司布局情況

4.6 大數據在智能交通領域的應用分析

4.6.1 應用綜況

4.6.2 應用方式

4.6.3 應用方案

4.6.4 應用方向

4.6.5 應用建議

4.7 智能交通產業發展中的問題及對策

4.7.1 國內智能交通市場存在的主要問題

4.7.2 制約智能交通產業發展的瓶頸因素

4.7.3 信息共享與安全成智能交通發展瓶頸

4.7.4 發展我國智能交通產業的對策措施

4.7.5 進一步完善智能交通系統的措施建議

第五章 2015-2019年中國智能交通產業鏈分析

5.1 中國智能交通產業鏈概況

5.1.1 智能交通產業鏈簡述

5.1.2 算法、芯片和集成電路商

5.1.3 數據提供商

5.1.4 硬件制造商

5.1.5 系統集成商

5.1.6 運營服務商

5.1.7 咨詢設計商

5.1.8 終端客戶

5.2 智能交通產業鏈上游供應狀況

5.2.1 高技術產業

5.2.2 新材料產業

5.2.3 電子信息制造業

5.2.4 軟件和信息技術服務業

5.3 智能交通產業鏈下游需求狀況

5.3.1 我國信息化水平全面提升

5.3.2 交通運輸業信息化建設

5.3.3 汽車市場快速擴張

5.3.4 物流行業蓬勃發展

第六章 2015-2019年中國智能交通重點領域分析

6.1 公交智能化

6.1.1 發展智能公交的重要意義

6.1.2 智能公交行業發展階段

6.1.3 城市公交智能化規模分析

6.1.4 實現公交智能化的技術手段

6.1.5 智能公交提升城市生活品質

6.1.6 智能公交系統發展前景分析

6.1.7 智能公交行業發展存在的問題

6.1.8 智能公共交通發展趨勢預測

6.2 軌道交通智能化

6.2.1 軌道交通信息化市場規模分析

6.2.2 城市軌道交通智能化系統概述

6.2.3 軌道交通智能化系統發展優勢

6.2.4 軌道交通智能化市場集中度

6.2.5 軌交智能化視頻監控系統趨勢

6.2.6 城市軌道交通建設投資規模狀況

6.2.7 軌道交通信息化市場規模預測

6.3 高速公路智能化

6.3.1 高速公路智能交通系統市場需求

6.3.2 高速公路智能化系統市場規模

6.3.3 高速公路智能化市場格局狀況

6.3.4 高速公路智能化發展政策支持

6.3.5 高速公路智能監控系統解決方案

6.3.6 高速公路智能化產品應用漸廣

6.4 水路運輸智能化

6.4.1 國內外智能航道的發展綜況

6.4.2 國內外水路智能運輸系統狀況

6.4.3 大數據時代智能航道系統趨勢

6.4.4 水運智能交通系統開發重點

6.4.5 水運智能化研究熱點分析

6.4.6 港口智能化存在問題及對策

6.4.7 智能化港口未來發展前景

第七章 2015-2019年智能交通管理系統市場分析

7.1 車聯網

7.1.1 車聯網產業鏈分析

7.1.2 車聯網現狀總析

7.1.3 車聯網發展特點

7.1.4 車聯網需求分析

7.1.5 車聯網市場規模

7.1.6 車聯網建設情況

7.1.7 車聯網市場預測

7.2 電子警察

7.2.1 電子警察對交通管理的意義

7.2.2 電子警察市場需求俱增

7.2.3 電子警察系統優劣勢比較

7.2.4 電子警察系統發展狀況

7.2.5 電子警察產品存在的問題

7.2.6 電子警察鏡頭的技術需求

7.2.7 電子警察在智能交通中的應用建議

7.2.8 “電子警察”系統發展方向

7.2.9 “電子警察”未來發展趨勢

7.3 交通信號控制機

7.3.1 交通信號機行業發展歷程

7.3.2 交通信號機市場規模分析

7.3.3 交通信號控制系統產品分析

7.3.4 交通信號控制系統技術發展

7.3.5 交通信號機行業的質量水平

7.3.6 交通信號機產品質量認證體系

7.4 智能電子車牌

7.4.1 智能電子車牌簡介

7.4.2 智能電子車牌的功能

7.4.3 智能電子車牌應用價值

7.4.4 智能電子車牌的系統構成

7.4.5 智能電子車牌市場分析

7.4.6 智能電子車牌市場預測

7.5 智能交通管理系統解決方案

7.5.1 背景分析

7.5.2 解決方案

7.5.3 用戶價值

第八章 2015-2019年智能交通信息服務系統市場分析

8.1 電子地圖

8.1.1 國外電子地圖市場分析

8.1.2 電子地圖產業鏈分析

8.1.3 中國電子地圖市場規模

8.1.4 電子地圖制造資質企業

8.1.5 電子地圖市場趨勢展望

8.1.6 電子地圖技術發展趨勢

8.2 車載導航

8.2.1 車載導航優劣勢分析

8.2.2 車載導航市場發展狀況分析

8.2.3 前裝車載導航市場規模分析

8.2.4 前裝車載導航市場格局分析

8.2.5 GPS導航助力智能交通建設

8.2.6 車載導航發展前景良好

8.2.7 車載GPS市場發展趨勢

8.3 手機導航

8.3.1 手機導航市場逐漸興起

8.3.2 手機地圖導航市場特征

8.3.3 手機導航發展狀況回顧

8.3.4 手機導航用戶規模分析

8.3.5 手機導航市場競爭格局

8.3.6 手機導航市場用戶分析

8.3.7 手機導航應用人工智能技術

8.3.8 手機地圖市場發展趨勢預測

8.4 LED顯示屏

8.4.1 LED顯示屏的應用優勢

8.4.2 我國LED顯示屏貿易狀況分析

8.4.3 LED顯示屏可用于交通信息發布

8.4.4 LED顯示屏在高速公路的應用

8.4.5 LED顯示屏在交通領域發展潛力

8.4.6 LED顯示屏企業未來發展布局

8.4.7 LED顯示迎來夜游經濟發展機遇

8.5 智能交通信息服務系統應用實踐

8.5.1 西安世園會公共交通智能化服務系統

8.5.2 南京市智能云交通誘導服務系統

第九章 2015-2019年智能化停車收費系統市場分析

9.1 電子不停車收費系統(ETC)

9.1.1 ETC系統特點及應用

9.1.2 ETC系統實現全國聯網

9.1.3 我國ETC市場規模分析

9.1.4 ETC攜手大數據共同治堵

9.1.5 交通運輸部加快ETC布局

9.1.6 我國ETC行業發展問題

9.1.7 ETC行業未來發展方向

9.1.8 ETC行業投資機會巨大

9.1.9 ETC系統未來發展趨勢分析

9.2 公交IC卡

9.2.1 公交IC卡市場蓬勃發展

9.2.2 交通一卡通發展指導意見發布

9.2.3 全國城市一卡通全面覆蓋范圍

9.2.4 全國城市一卡通發展動態分析

9.2.5 我國公交IC卡試水小額支付市場

9.2.6 智能IC卡行業CPU卡技術應用分析

9.3 立體停車

9.3.1 立體停車行業發展歷程

9.3.2 立體車庫建設規模分析

9.3.3 立體停車庫市場需求增加

9.3.4 立體停車產業鏈簡析

9.3.5 公交立體停車樓項目分析

9.3.6 我國立體停車場發展展望

9.3.7 立體停車場未來發展方向

9.4 智能化停車換乘中心方案設計

9.4.1 選址策略

9.4.2 功能設計

9.4.3 配套交通設施

9.4.4 運營模式

9.4.5 收費策略

第十章 2015-2019年重點城市智能交通市場分析

10.1 北京市

10.1.1 北京市智能交通產業需求形勢

10.1.2 北京市智能交通產業發展基礎

10.1.3 北京市智能交通建設成就

10.1.4 北京市智能交通減排系統建成

10.1.5 北京市智慧交通示范區成立

10.1.6 北京市智能信號燈啟用

10.1.7 北京市智能交通“十三五”發展規劃

10.2 上海市

10.2.1 上海市智能交通建設現狀

10.2.2 上海市智能交通建設動態

10.2.3 上海市智能交通綜合體項目分析

10.2.4 上海市智能交通面臨的挑戰

10.2.5 上海市智能交通建設要點

10.2.6 上海市智能交通“十三五”發展規劃

10.3 廣州市

10.3.1 廣州市智能交通發展需求

10.3.2 主要智能交通平臺發展狀況

10.3.3 廣州市智能交通物聯網項目進展

10.3.4 完善智能交通體系的策略措施

10.3.5 廣州市智能交通“十三五”發展規劃

10.4 深圳市

10.4.1 深圳智能交通產業發展歷程

10.4.2 深圳市智能交通指揮系統建設進展

10.4.3 深圳市高新園區智能交通建設狀況

10.4.4 深圳市智能交通產業發展提升策略

10.4.5 深圳市智能交通“十三五”發展規劃

10.5 鄭州市

10.5.1 鄭州市智能交通系統建設情況

10.5.2 鄭州大力推動交通管理信息化

10.5.3 鄭州公交智能交通招標項目

10.5.4 鄭州市智能交通“十三五”發展規劃

10.6 成都市

10.6.1 成都智能交通項目建設進展

10.6.2 成都市ETC系統的推廣策略

10.6.3 成都市智能交通未來發展規劃

10.7 其他省市智能交通建設分析

10.7.1 重慶市

10.7.2 汕頭市

10.7.3 寧波市

10.7.4 杭州市

10.7.5 江蘇省

10.7.6 山東省

10.7.7 江西省

第十一章 中國智能交通產業主要企業競爭力分析

11.1 中國智能交通系統(控股)有限公司

11.1.1 企業發展簡況分析

11.1.2 企業經營情況分析

11.1.3 企業經營優劣勢分析

11.2 中興智能交通股份有限公司

11.2.1 企業發展簡況分析

11.2.2 企業經營情況分析

11.2.3 企業經營優劣勢分析

11.3 深圳市賽為智能股份有限公司

11.3.1 企業發展簡況分析

11.3.2 企業經營情況分析

11.3.3 企業經營優劣勢分析

11.4 上海寶信軟件股份有限公司

11.4.1 企業發展簡況分析

11.4.2 企業經營情況分析

11.4.3 企業經營優劣勢分析

11.5 浙江大華技術股份有限公司

11.5.1 企業發展簡況分析

11.5.2 企業經營情況分析

11.5.3 企業經營優劣勢分析

11.6 億陽信通股份有限公司

11.6.1 企業發展簡況分析

11.6.2 企業經營情況分析

11.6.3 企業經營優劣勢分析

第十二章 中國智能交通產業投資潛力分析

12.1 智能交通產業的效益分析

12.1.1 社會效益

12.1.2 經濟效益

12.1.3 環境效益

12.2 智能交通產業投資潛力分析

12.2.1 投資機遇

12.2.2 投資事件

12.3 投資風險

12.3.1 行業特性

12.3.2 資金風險

12.3.3 技術風險

12.3.4 競爭風險

12.3.5 政治風險

12.4 投資建議

12.4.1 產業鏈投資建議

12.4.2 細分領域投資建議

12.4.3 設備市場投資建議

12.4.4 項目融資建議

第十三章 中國智能交通產業發展前景預測

13.1 智能交通產業未來發展趨勢

智能交通和智慧安防處于穩健增長狀態。2017年我國智能交通產業規模為 607 億,未來將以20%左右的復合增長率在2020年達到1066億元;我國安防產業在2017年規模為6578億元,將以15%左右的復合增速在2020年達到9952億元。

國內智能交通行業市場規模

13.1.1 智能交通市場整體走向

13.1.2 智能交通技術發展趨勢

13.1.3 智能交通轉向服務需求拉動

13.1.4 智能交通向一體化、系統化建設轉變

13.1.5 智能交通信息搜集與處理設備發展方向

13.2 中國智能交通產業前景展望

13.2.1 智能交通行業發展前景

13.2.2 智能交通“十三五”展望

13.2.3 城市智能交通產業展望

13.2.4 智能交通產業規模預測

圖表目錄:

圖表1 2015-2019年國內生產總值及其增長速度

圖表2 2015-2019年三次產業增加值占全國生產總值比重

圖表3 2015-2019年全部工業增加值及其增速

圖表4 2015-2019年工業增加值月度增速

圖表5 2015-2019年全社會固定資產投資及增速

圖表6 2019年按領域分固定資產投資(不含農戶)及其占比

圖表7 2015-2019年中國固定資產投資增速走勢

圖表8 2019年分行業固定資產投資(不含農戶)及其增長速度

圖表9 2019年各種運輸方式完成貨物運輸量及其增長速度

圖表10 2019年各種運輸方式完成旅客運輸量及其增長速度

更多圖表見正文……