2022-2028年中國光芯片產業發展現狀與市場前景預測報告

http://www.xibaipo.cc 2021-12-27 14:16 中企顧問網

2022-2028年中國光芯片產業發展現狀與市場前景預測報告2021-12

- 價格(元):8000(電子) 8000(紙質) 8500(電子紙質)

- 出版日期:2021-12

- 交付方式:Email電子版/特快專遞

- 訂購電話:400-700-9228 010-69365838

- 2022-2028年中國光芯片產業發展現狀與市場前景預測報告,首先介紹了中國光芯片行業市場發展環境、光芯片整體運行態勢等,接著分析了中國光芯片行業市場運行的現狀,然后介紹了光芯片市場競爭格局。隨后,報告對光芯片做了重點企業經營狀況分析,最后分析了中國光芯片行業發展趨勢與投資預測。您若想對光芯片產業有個系統的了解或者想投資中國光芯片行業,本報告是您不可或缺的重要工具。

- 下載WORD版 下載PDF版 訂購單 訂購流程

光芯片是整個光通信系統的心臟,主要包括激光器、光電探測器、激光調制器、PLC/MEMS 芯片等。其中激光器、光電探測器、激光調制器等均是需要外加能源驅動的有源器件,是實現光電轉換的核心功能器件; PLC/MEMS 芯片則是利用平面光波導或微機電技術的無源器件芯片,可用來生產光分路器、 AWG 光柵和 VMUX 波分復用器等,實現光信號的連接、耦合、分路、波長復用等功能。

高端光芯片是制約我國光通信產業鏈發展的關鍵因素。目前,我國在高端光芯片制造上與與國際主流器件商仍有較大差距。在高速率激光器和調制器芯片上,目前我國僅光迅科技、海信寬帶、華工正源等少數廠商能量產 10G 以下速率芯片, 25G 基本依賴進口,相干光模塊中應用的窄線寬可調諧激光器、 MZ 調制器等也都依賴進口。在無源芯片方面, PLC 光分路器芯片國內光迅科技、仕佳光子、鴻輝光通等已實現批量供應, AWG 芯片僅光迅科技、 仕佳光子等可以提供,應用于高維數 ROADM(可重構光分插復用)和 OXC(光交叉連接)設備的 WSS(波長選擇開關)芯片也主要依賴進口。

電芯片一方面實現對光芯片工作的配套支撐,如LD(激光驅動器)、TIA(跨阻放大器)、CDR(時鐘和數據恢復電路),一方面實現電信號的功率調節,如MA(主放),另一方面實現一些復雜的數字信號處理,如調制、相干信號控制、串并/并串轉換等。

光模塊電芯片主要品類及研發難度

- | 主要功能 | 難度 |

LD激光驅動器芯片 | 在DFB、FP等激光器前產生驅動電信號 | 中 |

TIA跨阻放大器芯片 | 實現電信號的功率調節 | 中 |

MA主放 | 實現電信號的功率調節 | 中 |

DSP數字信號處理芯片 | 實現PAM4調制或相干調制 | 高 |

CDR時鐘和數據恢復電路 | 在輸入數據信號中提取時鐘信號并找出數據和時鐘正確的相位關系 | 高 |

MUX&DeMUX并串/串并轉換電路 | 實現并行數據和串行數據的轉換 | 低 |

數據來源:公開資料整理

中企顧問網發布的《2022-2028年中國光芯片產業發展現狀與市場前景預測報告》共七章。首先介紹了中國光芯片行業市場發展環境、光芯片整體運行態勢等,接著分析了中國光芯片行業市場運行的現狀,然后介紹了光芯片市場競爭格局。隨后,報告對光芯片做了重點企業經營狀況分析,最后分析了中國光芯片行業發展趨勢與投資預測。您若想對光芯片產業有個系統的了解或者想投資中國光芯片行業,本報告是您不可或缺的重要工具。

本研究報告數據主要采用國家統計數據,海關總署,問卷調查數據,商務部采集數據等數據庫。其中宏觀經濟數據主要來自國家統計局,部分行業統計數據主要來自國家統計局及市場調研數據,企業數據主要來自于國統計局規模企業統計數據庫及證券交易所等,價格數據主要來自于各類市場監測數據庫。

報告目錄:

1.1中國光芯片的概念

1.1.1光芯片的定義

1.1.2光芯片的分類

1.2中國光芯片行業發展環境分析

1.2.1行業發展經濟環境分析

1.2.2行業發展政策環境分析

(1)行業發展主要影響政策匯總

(2)行業發展主要政策解讀

1.2.3行業發展社會環境分析

1.2.4行業發展技術環境分析

1.3光芯片行業產業鏈簡介

第2章:全球光芯片所屬行業發展現狀及趨勢分析

2.1全球光芯片行業市場現狀分析

2.1.1行業發展主要推動因素

2.1.2行業發展規模分析

2.2全球光芯片行業競爭分析

2.2.1行業區域競爭分析

2.2.2行業企業競爭分析

2.3全球光芯片行業領先企業分析

2.3.1臺灣聯亞

2.3.2英國IQE

2.3.3日本三菱

2.3.4美國Avago

2.4全球光芯片行業發展趨勢

第3章:中國光芯片所屬行業發展現狀及趨勢分析

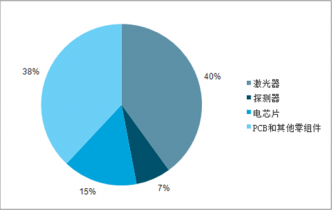

光模塊芯片具有極高的技術壁壘和復雜的工藝流程,因而是光模塊BOM成本結構中占比最大的部分。光芯片的成本占比通常在40%-60%,電芯片的成本占比通常在10%-30%之間,越高速、高端的光模塊電芯片成本占比越高,但規模優勢可以增加采購的議價能力。

100GPAM4BOM成本結構

數據來源:公開資料整理

3.1中國光芯片行業發展特點分析

3.1.1光芯片在光器件/模塊中的成本占比高

3.1.2光芯片行業競爭者數量較少

3.2中國光芯片行業發展存在問題分析

3.2.1產品進口依賴度高,尤其是高端產品領域

3.2.2國內企業缺乏國際競爭力

3.2.3國內企業垂直整合能力較弱

3.3中國光芯片行業市場規模分析

3.3.1行業市場需求現狀

3.3.2行業進口替代需求空間測算

3.4中國光芯片行業競爭分析

3.4.1行業總體競爭格局

3.4.2國內企業競爭力分析

3.5中國光芯片行業發展趨勢分析

第4章:中國光芯片細分市場分析

4.1光芯片主要應用場景分析

4.2光通信領域光芯片需求分析

4.2.1光通信領域對光芯片的應用需求

4.2.2光通信領域發展現狀

4.2.3光通信領域光芯片需求規模及預測

4.3消費電子領域光芯片需求分析

4.3.1消費電子領域對光芯片的應用需求

4.3.2消費電子領域發展現狀

4.3.3消費電子領域光芯片需求規模及預測

第5章:中國光芯片行業技術發展方向及規劃

5.1行業最新技術進展

5.2行業中長期技術發展路線分析

5.2.1行業中長期重點發展產品

5.2.2行業中長期重點產品技術發展目標

5.3行業企業技術發展規劃布局

5.4G產業發展對光芯片技術發展影響

5.4.1G產業技術進展

5.4.2G產業部署對光芯片行業技術要求

5.4.3G產業對光芯片需求測算

第6章:中國光芯片行業企業戰略布局

6.1中國光芯片行業企業發展總體概況

6.2中國光芯片行業領先企業戰略布局

6.2.1武漢光迅科技股份有限公司

(1)企業發展簡況

(2)企業主營業務分析

(3)企業光芯片布局

(4)企業經營情況分析

(5)企業重點客戶分析

6.2.2海信寬帶

(1)企業發展簡況

(2)企業主營業務分析

(3)企業光芯片布局

(4)企業經營情況分析

(5)企業重點客戶分析

6.2.3華工科技產業股份有限公司

(1)企業發展簡況

(2)企業主營業務分析

(3)企業光芯片布局

(4)企業經營情況分析

(5)企業重點客戶分析

6.2.4飛昂通訊科技南通有限公司

(1)企業發展簡況

(2)企業主營業務分析

(3)企業光芯片布局

(4)企業經營情況分析

(5)企業重點客戶分析

6.2.5其他企業光芯片研發進展

第7章:中國光芯片行業投資策略及前景分析()

7.1中國光芯片行業投資現狀分析

7.1.1行業投資壁壘分析

(1)資金壁壘

(2)技術壁壘

7.1.2行業投資方向分析

(1)高端產品投資

(2)產業鏈投資

7.1.3行業近年投資事項

7.2中國光芯片行業投資前景判斷

7.2.1行業投資風險分析

(1)技術風險

(2)市場風險

7.2.2行業投資機會分析

(1)政策鼓勵

(2)中國5G產業迅速發展

7.2.3行業投資價值分析

7.2.4行業投資前景判斷

7.3中國光芯片行業投資策略建議

與 光芯片 的相關內容