2022-2028年中國核電設備行業發展趨勢與投資前景評估報告

http://www.xibaipo.cc 2021-12-29 11:26 中企顧問網

2022-2028年中國核電設備行業發展趨勢與投資前景評估報告2021-12

- 價格(元):8000(電子) 8000(紙質) 8500(電子紙質)

- 出版日期:2021-12

- 交付方式:Email電子版/特快專遞

- 訂購電話:400-700-9228 010-69365838

- 2022-2028年中國核電設備行業發展趨勢與投資前景評估報告,首先介紹了中國核電設備行業市場發展環境、核電設備整體運行態勢等,接著分析了中國核電設備行業市場運行的現狀,然后介紹了核電設備市場競爭格局。隨后,報告對核電設備做了重點企業經營狀況分析,最后分析了中國核電設備行業發展趨勢與投資預測。您若想對核電設備產業有個系統的了解或者想投資中國核電設備行業,本報告是您不可或缺的重要工具。

- 下載WORD版 下載PDF版 訂購單 訂購流程

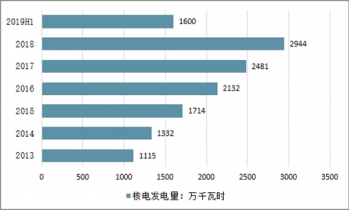

全國目前投入商業運行的核電機組共計47臺,裝機容量48.73GW,在建的核電機組共計10臺,籌備中的核電機組共計15臺,裝機容量16.6GW,預計2020年總裝機將達到51GW。2019H1新增核電裝機容量1.25GW,同比增長10.62%,累計裝機容量47.66GW。

2019年“華龍一號”4臺機組及2臺CAP1400機組已獲核準開工,將帶動中游設備制造及施工環節業績大幅增長。繼田灣核電站7、8號機組之后,中國核電與俄羅斯原子能建設出口股份有限公司簽訂《徐大堡核電站3、4號機組總合同》,合同金額為17.02億美元。從2021年起,這4臺機組將陸續開工,為核電項目建設再添新軍。

隨著項目的完工,我國核電裝機規模不斷擴大,發電量同步提高。2018年我國核電裝機量達到4466萬千瓦,發電量2944億千瓦時;及至2019年上半年,核電裝機規模以達到了4591萬千瓦時,發電量1600億千瓦時,同比均有明顯提高。

2013-2019H1中國核電發電量情況

一帶一路”沿線中,有28個國家計劃發展核電,規劃機組126臺總規模約1.5億千瓦。以三代機組平均造價1.6萬元/千瓦預估,市場總量約2.4萬億元。受政治、經濟、軍事等因素影響,中國核電企業在“一帶一路”所占的市場份額難以估計。但不可否認的是,核電出海已成為未來我國核事業發展的重要驅動力。目前,我國主要核電集團均參與了核電“走出去”戰略,積極開拓海外市場。

核電出口的必要條件是擁有自主知識產權。在三代核電主流堆型中,AP1000技術屬于美國西屋公司所有;“華龍一號”是由中核與中廣核自主研發;雖然CAP1400是在AP1000基礎上升級改進的,但已突破135萬千瓦等級上限,也擁有了自主知識產權。

我國核電“走出去”項目

國家 | 機組 | 堆型 | 投資額 | 公司 | 中方狀態 |

巴基斯坦 | 恰希瑪1-4號 | CNP-300 | 23.7億美元 | 中核 | 商運,中國提供了82%約19億美元的貸款,總承包模式 |

恰希瑪5號 | 華龍一號 | - | 中核 | 籌建,簽署商務合同 | |

卡拉奇2、3號 | 華龍一號 | 96億美元 | 中核 | 在建,中國提供了65億美元的貸款,總承包模式 | |

羅馬尼亞 | 切爾納沃德3、 4號 | Candu6 | 72億歐元 | 中廣核 | 列入羅能源戰略規劃。中方控股電站運營公司并負責工程總包,但關鍵 設備仍由加拿大方面提供 |

阿根廷 | 阿圖查3號 | Candu6 | 60億美元 | 中核 | 規劃中,中方提供50億美元貸款,阿根廷核電公司將包攬總設計、在建,工程設計、工程施工以及70%的設備供應,項目總體參與份額62%, 中方參與份額38% |

阿圖查4號 | 華龍一號 | 90億美元 | 中核 | 規劃中,中方提供76.5億美元貸款,提供反應堆技術并進行核電站整 體設計,阿根廷核電公司的目標是國產化率50% | |

英國 | 布拉德維爾B | 華龍一號 | - | 中廣核 | 籌建,主導開發,66.5%股份,實現華龍一號的技術出口 |

欣克利角C | EPR | 180億英鎊 | 中廣核 | 在建,出資60億英鎊,33.5%股份,僅為財務投資者 | |

塞茲韋爾C | EPR | 180億英鎊 | 中廣核 | 籌建,出資占20%股份,僅為財務投資者 | |

土耳其 | - | AP1000 | - | 國電投和西屋合作,4臺機組中預計有2臺AP1000和2臺CAP1400 | |

- | CAP1400 | - | |||

蘇丹 | - | - | - | 中核 | 簽署框架協議 |

肯尼亞 | - | 華龍一號 | - | 中廣核 | 簽署諒解備忘錄,核電項目推遲實施 |

南非 | - | CAP1400 | - | 國電投 | 籌建 |

中企顧問網發布的《2022-2028年中國核電設備行業發展趨勢與投資前景評估報告》共十章。首先介紹了中國核電設備行業市場發展環境、核電設備整體運行態勢等,接著分析了中國核電設備行業市場運行的現狀,然后介紹了核電設備市場競爭格局。隨后,報告對核電設備做了重點企業經營狀況分析,最后分析了中國核電設備行業發展趨勢與投資預測。您若想對核電設備產業有個系統的了解或者想投資中國核電設備行業,本報告是您不可或缺的重要工具。

本研究報告數據主要采用國家統計數據,海關總署,問卷調查數據,商務部采集數據等數據庫。其中宏觀經濟數據主要來自國家統計局,部分行業統計數據主要來自國家統計局及市場調研數據,企業數據主要來自于國統計局規模企業統計數據庫及證券交易所等,價格數據主要來自于各類市場監測數據庫。

報告目錄:

第.一章 核電站及相關設備介紹

第.一節 核電站概述

一、核電站概念及原理

二、核電站的主要類型

三、核電站的優缺點

第二節 核電設備概述

一、核電設備的分類

二、主要核電設備及其功能

三、核反應堆的類型及原理

四、核電站的安全保障系統

第三節 壓水堆核電站的設備簡述

一、壓水堆主要部件

二、一回路系統及設備

三、一回路輔助系統

四、二回路系統及設備

五、二回路輔助系統

第.一節 政策環境

一、推進核電技術裝備自主化成政策導向

二、《核電中長期發展規劃》可望調整

三、我國啟動核電標準體系制訂工作

四、關于核電行業稅收政策有關問題的通知

五、我國出臺裝備制造業調整振興規劃

第二節 經濟環境

一、2019年中國宏觀經濟運行狀況

二、2019年中國經濟發展走勢預測

三、2022-2028年中國經濟發展走勢預測

四、貿易戰給國內投資環境帶來的機遇與挑戰

五、中國調整宏觀政策促進經濟增長

六、貿易戰為核電產業帶來發展機遇

第三節 社會環境

一、我國面臨能源緊缺局面

二、我國加快調整優化電力結構

三、中國鈾礦資源儲量豐富

四、我國自主創新能力進一步提升

第四節 行業環境

一、中國已具備推進核電建設的基礎條件

二、我國核電技術研發能力接近世界先進水平

三、我國重大技術裝備自主化成效顯著

四、我國核電站確保運行安全

第三章 中國核電設備產業發展分析

第.一節 中國核電設備產業總體概況

一、我國核電設備制造業發展歷程

二、我國核電設備制造業綜合分析

三、我國核電設備制造業實現跨越式發展

四、中國核電設備制造業進入發展新時期

五、國內首家AP1000核電設備廠在山東投產

第二節 中國核電設備市場格局分析

一、國外兵團發力我國核電設備市場

二、三大動力集團瓜分國內核電設備市場

三、國內核電設備市場主要企業發展綜述

四、2019年中核科技與美福斯組建合資企業

第三節 中國核電設備的國產化進程

一、我國第三代核電設備國產化進展順利

二、中國核電設備生產自主化已初具規模

三、我國全面推進核電裝備國產化升級

四、核電設備自主化成裝備制造業技術升級機遇

第四節 核島設備

一、2019年中國核電核島設備國產化獲重大突破

二、我國自主研制核島主設備進入國際市場

三、哈電集團自主研發制造核電主泵

四、核島設備國產化率較低制約核電設備收益

第五節 中國核電設備業區域發展狀況

一、黑龍江核電裝備制造業發展迅猛

二、四川省核電設備業邁上新臺階

三、上海核電設備業發展勢頭良好

四、山東煙臺市加速核電設備業發展

五、江蘇常州著力推進核電裝備制造業

第六節 核電設備業存在的問題及發展對策

一、我國核電設備制造業存在的主要問題

二、破解我國核電設備業發展瓶頸的對策建議

三、加快我國核電裝備制造業發展的策略措施

第四章 核電產業總體發展分析

第.一節 2015-2019年中國核電產業概述

一、2019年中國核電機組運行情況分析

二、2019年中國核電發電量與裝機容量

三、2019年中國核電重點事件回顧

第二節 2019年中國核電產業發展現狀

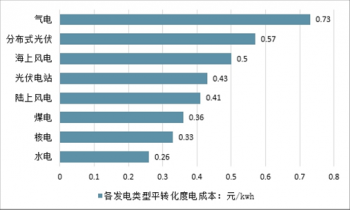

核電具有建設成本高、燃料費用相對較低、運行維護費用相對較高及投資回報期長等特點。我國新建核電機組自2013年起執行0.43元/kWh的標桿電價,并與當地燃煤上網電價進行比較,取其低值,核電價格已經可以和火電進行競爭。

2018年核電平轉化度電成本為0.33元/kwh,僅次于水電,是我國目前主流發電類型中成本較低的發電方式之一。從環保角度看,我國能源消費過度依賴煤炭等化石能源,在全國總裝機容量中,火電比例一直居高不下,每燃燒1噸標準煤將產生二氧化碳2620千克,二氧化硫8.5千克,氮氧化物7.4千克和280千克爐渣,帶來嚴重的環境問題。而在核電生產過程中,二氧化碳、二氧化硫、氮氧化物和粉塵等物質均為零排放,只要合理處理核廢料,基本不會產生環境污染。

2018年中國各發電類型平轉化度電成本對比情況

一、2019年度核電廠運行情況分析

二、中國出臺稅收優惠政策鼓勵核電發展

三、中國已具備大規模發展核電能力

第三節 2019年中國核電產業發展現狀

一、我國核電已形成規模化發展格局

二、2019年我國成為世界核電在建規模最大國家

三、2019年新能源振興規劃納入核電利用

四、2019年新能源規劃草案核電比重大增

五、2019年我國核電“走出去”戰略獲新進展

第四節 2015-2019年中國核電產量數據分析

一、2016年全國及主要省份核電產量分析

二、2017年全國及主要省份核電產量分析

三、2018年全國及主要省份核電產量分析

四、2019年全國及主要省份核電產量分析

第五節 2015-2019年中國核電項目建設新動態

一、2019年我國內陸首座核電項目前期工作啟動

二、2019年全球最先進的三門核電一期工程前期準備就緒

三、2019年秦山核電二期擴建工程進入核島主設備安裝階段

四、2019年福建福清核電千億投資開工

五、2019年我國第三代核電依托項目海陽核電站一期獲得核準

六、2019年我國福清核電工程二號機組提前開工

七、海南核電項目計劃2019年底投入商業運行

八、我國海陽三代核電項目首臺機組2019年投產

第五章 中國各地核電建設與發展動態

第.一節 廣東

一、廣東核電領跑全國

二、2019年廣東核電投資首次超越火電

三、2019年廣東“核電特區”雛形顯現

四、加快廣東核電發展的必要性與建議分析

五、2019年稱廣東韶關具備建設核電的地質條件

六、廣東2020年核電裝機容量將達到2400萬千瓦

第二節 浙江

一、浙江將成為中國首要的核電基地

二、浙江秦山核電站并網發電后運行分析

三、浙江三門核電站獲中國銀行長期貸款

第三節 上海

一、2019年上海核電產業鏈逐漸形成

二、2019年上海核電裝備國產制造領域獲重大突破

三、2019年上海建設三大核電產業基地

四、2019年上海核電訂單突破160億元

第四節 江蘇

一、江蘇省核電上網通道建成投運

二、江蘇泰隆獲重大核電項目訂單

三、2019年江蘇核電累計繳稅創新高

第五節 安徽

一、安徽核電納入國家電力規劃的出路

二、2019年安徽投資500億創立首個核電項目

三、安徽核電預計2019年開始發電

第六節 海南建設核電的必要性和可行性探討

一、海南省電源建設空間

二、海南省發電能源資源開發和引進狀況

三、環保要求對新建煤電電源的影響

四、海南建設核電的必要性

五、海南建設核電的可行性

第七節 其它地區

一、江西欲投600億開建大陸第.一批核電站

二、2019年河南首個核電項目啟動

三、吉林省兩大核電項目“十三五”爭取開工建設

四、2019年湖北核電建設提速 擬建內陸核電裝備基地

第六章 中國核電工業技術分析

第.一節 中國核電技術的發展

一、我國核電技術發展概述

二、中國在建和擬建核電站技術類型

三、我國加快引進第三代核電技術

四、2019年國家核電技術研發中心成立

五、中國核電站建設重點技術取得突破

第二節 2019年中國核電技術進展情況

一、2019年三代核電材料國產化又獲新突破

二、2019年我國三代核電自主化進程步伐加快

三、2019年國家核電開建首個國家核級鋯材研發檢測中心

四、2019年國家核電與中國華能合建核電重大專項示范工程

五、2019年國家核電總承包中國首個內陸AP1000核電站設計

六、2019年中國首臺百萬千瓦核電主泵在四川研制成功并發運

七、2019年我國首臺自主知識產權核電上充泵在重慶研制成功

八、2019年國核首次總包內陸三代核電工程設計

九、2019年鞍鋼開發生產的核電工程用鋼填補國內空白

十、2019年國家核電完成三代核電最大模塊制造

第三節 中國核電技術與國際交流

一、中國600億購美核電技術

二、中法簽訂80億歐元核電技術合作協議

三、中俄核電技術合作創佳績

四、日本向中國推銷核電技術

第四節 2019年核電產業的國產化和自主化

一、必須積極發展核電

二、我國具備積極發展核電的條件

三、核電產業的發展——國產化和自主化是關鍵

四、國外自主化和國產化的模式與經驗

五、我國自主化和國產化的現狀

六、我國自主化和國產化的發展

第五節 中國核電技術自主化及未來趨勢

一、中國確定第三代核電技術自主化路線

二、中國核電技術自主化進程加快

三、中國核電未來技術分三步走

四、未來中國核電技術的發展趨勢

第七章 國外核電設備制造業重點企業經營狀況

第.一節 西屋電氣公司

一、公司簡介

二、西屋電氣與艾默生公司簽訂核電廠合作協議

三、美國西屋中標中國第三代核反應堆

四、西屋向中國100%轉讓第三代核電技術

第二節 法國阿海琺核電集團

一、公司簡介

二、阿海琺與中廣核簽訂80億歐元核電協議

三、阿海琺與勞斯萊斯公司開展核電合作

四、阿海琺核電集團并購德國風電設備企業

第三節 阿爾斯通(ALSTOM)

一、公司簡介

二、阿爾斯通保持核電常規島市場領先地位

三、阿爾斯通在國際市場贏得多項核電訂單

四、阿爾斯通與中廣核簽訂臺山核電站合作協議

第四節 日本三菱重工(MITSUBISHI HEAVY INDUSTRIES)

一、公司簡介

二、三菱重工核電設備挺進歐洲市場

三、三菱重工與法國阿海琺擴大核電燃料合作

四、三菱重工助力中國三門核電廠建設

第八章 中國核電設備制造業重點企業經營狀況

第.一節 上海電氣集團股份有限公司

一、公司簡介

二、上海電氣全面提升核電設備制造能力

三、上海電氣獲陽江核電項目50億常規島合同

四、擴大內需加速上海電氣核電設備業務迅猛發展

五、上海電氣核電產業鏈逐步形成

第二節 東方電氣集團公司

一、公司簡介

二、東方電氣獲得50億核電設備供貨合同

三、東方電氣核電設備國產化進程

四、東方電氣在核電設備領域保持領先優勢

五、東方電氣將繼續提升核電業務比重

第三節 天威保變電氣股份有限公司

一、公司簡介

二、天威保變中標嶺澳核電站二期工程變壓器招標

三、天威保變核電變壓器業務進展順利

第四節 中核能源科技有限公司

一、公司簡介

二、中核科技核電閥門制造領先全國

三、中核科技閥門業務受益核電崛起

第九章 2022-2028年核電產業發展前景分析

第.一節 世界核電工業前景

一、世界核電設備能力和發電量預測

二、世界核電發展的趨勢與方向

三、2020年全球核電能源比例預測

第二節 中國核電產業未來前景

一、核電中長期發展規劃

二、中國核電發展的未來潛力巨大

三、2022-2028年中國核力發電行業預測分析

四、2050年核電將占中國總電量的22%

第三節 核電:即將迎來黃金期

一、目標:國家主導,規模發展

二、鈾資源:能支持核電規模發展

三、路線:推進內陸核電建設

四、重點:技術、安全和經濟性

第四節 核電技術發展趨勢預測

一、世界核電技術發展的八個趨勢

二、全球第三代核電機組發展趨勢

三、中國核電技術發展趨勢分析

第十章 2022-2028年核電設備產業投資與前景預測()

第.一節 中國核電設備產業投資分析

一、中央財政投資8億元用于風電核電設備改造

二、核電設備制造業面臨的主要風險

三、核電設備市場投資前景樂觀

第二節 核電設備產業前景展望

一、中國核電設備制造業發展前景廣闊()

二、我國核電設備自主化發展將迎來機遇期

三、2020年前國內核電裝備市場可達4000億元

附錄

附錄一:中華人民共和國民用核安全設備監督管理條例

圖表目錄:

圖表:不同種類蒸汽電站的效率對比

圖表:世界上核電比例最高的十個國家核電比例

圖表:2015-2019年世界各國核電消費量

圖表:2015-2019年世界各國核電消費量(按百萬噸油當量計算)

圖表:各國原子彈試驗的次數

圖表:世界核反應堆的分布

圖表:世界核電消費量(世界總計)

圖表:世界核電消費量(北美地區)

圖表:世界核電消費量(非洲地區)

圖表:世界核電消費量(歐洲和歐亞大陸地區)

圖表:世界核電消費量(歐洲和歐亞大陸地區)續表

圖表:世界核電消費量(亞太地區)

圖表:世界核電消費量(中南美地區)

圖表:世界核電消費量(折油當量)(世界總計)

圖表:世界核電消費量(折油當量)(北美地區)

圖表:世界核電消費量(折油當量)(歐洲和歐亞大陸地區)

圖表:世界核電消費量(折油當量)(歐洲和歐亞大陸地區)續表

圖表:世界核電消費量(折油當量)(非洲地區)

圖表:世界核電消費量(折油當量)(亞太地區)

圖表:世界核電消費量(折油當量)(中南美地區)

更多圖表見正文......