2022-2028年中國精裝房行業發展態勢與投資前景預測報告

http://www.xibaipo.cc 2022-01-10 13:13 中企顧問網

2022-2028年中國精裝房行業發展態勢與投資前景預測報告2022-1

- 價格(元):8000(電子) 8000(紙質) 8500(電子紙質)

- 出版日期:2022-1

- 交付方式:Email電子版/特快專遞

- 訂購電話:400-700-9228 010-69365838

- 2022-2028年中國精裝房行業發展態勢與投資前景預測報告,首先介紹了中國精裝房行業市場發展環境、精裝房整體運行態勢等,接著分析了中國精裝房行業市場運行的現狀,然后介紹了精裝房市場競爭格局。隨后,報告對精裝房做了重點企業經營狀況分析,最后分析了中國精裝房行業發展趨勢與投資預測。您若想對精裝房產業有個系統的了解或者想投資中國精裝房行業,本報告是您不可或缺的重要工具。

- 下載WORD版 下載PDF版 訂購單 訂購流程

簡單來說,精裝房就是指經過精致裝修的房屋,和“普裝、平裝、簡裝”等是對立的。精裝房又稱“成品房”,精裝要求“精致、融合”,同時不失主人公的地位、身份,以及個性和品味,精裝房注重的是每一個細節部分的推敲,大到房屋整體空間結構、裝修風格的選擇,小到一個螺絲釘的樣式選擇,都很講究,所以精裝房的房主多是家居生活的享受者。

對于平裝或簡裝來說,裝修過程可能只是在房屋的墻壁刷上一層新的墻面漆或貼上新的壁紙而已,也就是所謂的“翻新”,這種裝修的房屋經常用于出租,很少自居;而精裝房,在主人公裝修的時候,會對整體房屋的布局做出規劃,同時會請設計公司繪制出自己喜歡的設計圖,然后經過反復的修改最終確定設計圖,然后再和裝修隊商討具體的裝修細節。

目前,雖然國家沒有強制性要求,但是住建部所提出的要求精裝修達到30%再銷售,從這一點看來,未來精裝修銷售可能會成為一種趨勢。就比如現在的歐美一些發達國家,在銷售房子的全裝修率已經達到了80%,而銷售精裝房確實有好處,能夠讓資源集中利用,起到節省的效果,這一發展趨勢其實也讓家裝公司的發展更有未來,能夠朝著專業化的方向前進。但是,目前我國的精裝修市場缺少嚴格的標準和監管。

大多數人買房時,還是對房價比較敏感的,早在之前買房需要公攤面積,所以房價受到公攤面積的影響,已經很模糊了,好在住建部提出以后房屋交易以套內面積計算。但是,如果房子的交易以銷售精裝房為主的趨勢發展下去,那么就又給房價披上了一層“外衣”,讓原本就不透明的房價變得更密不透風了,畢竟裝修的價值到底是多少,相信只有開發商和裝修公司自己心里清楚,而對于買房者來說,是很不利的。

全裝修政策推行,推動精裝房建設發展。2017年4月,住房和城鄉建設部印發《建筑業發展“十三五”規劃》,要求到2020年新開工全裝修成品住宅面積達到30%。此后各地方政府也相繼出臺了相應的“全裝修”地方政策,其中海南、湖北要求全省全面實行全裝修。據統計,截止2019年9月全國各地共頒布了有關精裝全裝的政策83次,涉及27個省市。

部分省份精裝相關政策要求

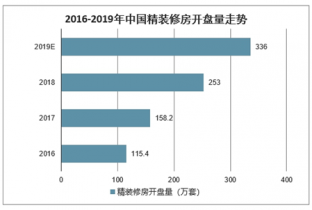

在2018年國內商品住宅銷量增幅下滑至1.2%的情況下,全國精裝修商品住宅開盤規模增幅近60%,達到253萬套。同時,精裝房也越來越受到消費者青睞。2017年,愿意購買精裝房的消費者比例為26.8%,較2007年提升15.9pct,預計2020年可達39.5%。未來精裝房將逐漸取代毛坯房,成為一手房市場的主要房型。

2016-2019年中國精裝修房開盤量走勢

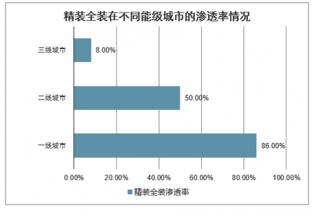

數據顯示,TOP3 房企恒大、碧桂園和萬科在一二線城市 90%以上采用精裝修。值得注意 的是,目前三四線及以下城市精裝全裝的滲透率仍不高,上述前三房企在三四線的精裝修比率在 60%左 右,而主要在三四線及以下區域經營的 TOP20 以外的房企精裝交付比例較一線房企低,目前四線及以下 仍然以毛坯房交付為主。,2018H1 我國一線城市全裝修滲透率已經達到 86%,二線城市為 50%,而三四線城市僅為 8%,綜合來看目前三四線及以下城市精裝全裝的滲透率仍然較 低。非精裝房的整體占比仍然在 70%左右的水平,在非精裝房占比仍很高的情況下,隨著 2020 年竣工面積增速的向上好轉,非精裝房的竣工面積占比相應也會較高,非精裝房的消費建材需求將得到提升,這 將帶來 C 模式的需求釋放。

精裝全裝在不同能級城市的滲透率情況

中企顧問網發布的《2022-2028年中國精裝房行業發展態勢與投資前景預測報告》共十六章。首先介紹了中國精裝房行業市場發展環境、精裝房整體運行態勢等,接著分析了中國精裝房行業市場運行的現狀,然后介紹了精裝房市場競爭格局。隨后,報告對精裝房做了重點企業經營狀況分析,最后分析了中國精裝房行業發展趨勢與投資預測。您若想對精裝房產業有個系統的了解或者想投資中國精裝房行業,本報告是您不可或缺的重要工具。

本研究報告數據主要采用國家統計數據,海關總署,問卷調查數據,商務部采集數據等數據庫。其中宏觀經濟數據主要來自國家統計局,部分行業統計數據主要來自國家統計局及市場調研數據,企業數據主要來自于國統計局規模企業統計數據庫及證券交易所等,價格數據主要來自于各類市場監測數據庫。

報告目錄:

第.一章 研究概述

第.一節 研究背景

第二節 研究內容

第三節 研究方法

第四節 研究團隊

第五節 研究結論

第.一節 精裝房行業兼并重組意義

第二節 精裝房行業兼并重組背景分析

第三節 精裝房企業兼并重組特點分析及整體趨勢分析

第四節 精裝房行業兼并重組方式分析

第五節 精裝房行業兼并重組一般程序分析

第六節 精裝房行業兼并重組趨勢分析

第七節 精裝房企業兼并重組的障礙

一、政策障礙

二、組織結構障礙

三、資金障礙

四、技術障礙

第三章 精裝房企業兼并重組案例分析

第.一節 國外精裝房企業兼并重組案例分析

一、兼并重組背景與動機

二、兼并重組過程分析

三、兼并重組案例特點分析

四、兼并重組方案與成敗經驗分析

五、兼并重組核心價值與整合戰略分析

第二節 國內精裝房企業兼并重組案例分析

一、兼并重組背景與動機

二、兼并重組過程分析

三、兼并重組案例特點分析

四、兼并重組方案與成敗經驗分析

五、兼并重組核心價值與整合戰略分析

第三節 國內精裝房企業兼并重組主體競爭力分析

一、發展現狀

二、投資趨勢

三、投資區域

四、投資特點

五、投資產品結構

六、市場表現

第四節 外資精裝房企業在華兼并重組趨勢分析

一、發展現狀

二、投資趨勢

三、投資區域

四、投資特點

五、投資產品結構

六、市場表現

第四章 2015-2019年精裝房所屬行業總體發展狀況

第.一節 精裝房行業特性分析

第二節 精裝房產業特征與行業重要性

第三節 2015-2019年精裝房行業發展分析

精裝快速推行,2019 年底或提前實現 30%滲透率目標。在中央和地方出臺政策不斷推進之下,全國推出 精裝房的開發商數量不斷增長,精裝房市場規模大幅攀升。2018H1 我國一線城市全裝修滲透率已經達到 86%,二線城市為 50%,而三四線城市僅為 8%,綜合來看目前三四線及以下城市精裝全裝的滲透率仍然較 低。非精裝房的整體占比仍然在 70%左右的水平,在非精裝房占比仍很高的情況下,隨著 2020 年竣工面積增速的向上好轉,非精裝房的竣工面積占比相應也會較高,非精裝房的消費建材需求將得到提升,這 將帶來 C 模式的需求釋放。

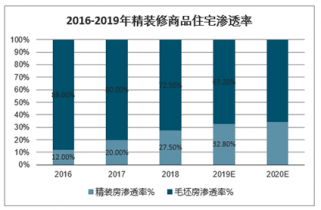

2018 年推出精裝 房項目的開發商和精裝房項目數量分別同比增長 80%和 72%,精裝房市場規模同比增速在 60%左右。精裝 房滲透率不斷提高,2018 年底已達到 27.5%,據預測,2019 年底精裝房將達到 336 萬套,滲透 率達到 32%,提前完成《建筑業發展“十三五”規劃》提出的 30%的發展目標,2020 年精裝房滲透率還 將繼續提升 2%。

2016-2020E精裝房滲透率變化情況

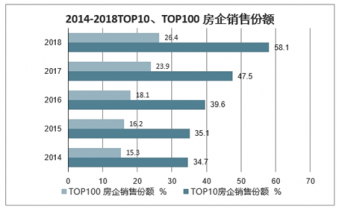

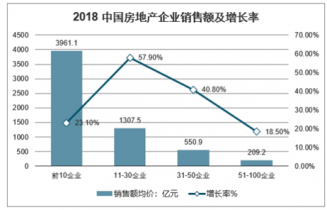

地產行業集中度快速增高,頭部地產公司精裝房消費建材需求占比提升。前四大房地產開發企業銷售金 額占比從 2013 年的 6.93%上升至 2018 年的 14.17%。2018 年全國 10 強、100 強房地產企業銷售額的市 場份額分別為 26.4%、58.1%,同比提升 2.5 和 10.6 個百分點。而一些大型地產商,如恒大、萬科、碧 桂園精裝修比例已接近 100%,華潤、綠城、金地等地產商精裝修比例也在 50%以上。精裝全裝滲透率的 不斷提升將新房裝修產生的消費建材需求的渠道入口逐漸交到地產商手中,地產行業集中度提升則將這 部分需求向頭部地產商集中。

2014-2018TOP10、TOP100 房企銷售份額

2018 中國房地產企業銷售額及增長率

一、2015-2019年精裝房行業發展態勢分析

二、2015-2019年精裝房行業發展特點分析

三、“十三五”區域產業布局與產業轉移

第四節 2015-2019年精裝房所屬行業行業規模情況分析

一、行業單位規模情況分析

二、行業人員規模狀況分析

三、行業資產規模狀況分析

四、行業市場規模狀況分析

第五節 2015-2019年精裝房所屬行業行業財務能力分析

一、行業盈利能力分析與預測

二、行業償債能力分析與預測

三、行業營運能力分析與預測

四、行業發展能力分析與預測

第五章 我國精裝房所屬行業行業運行分析

第.一節 我國精裝房所屬行業行業發展狀況分析

一、我國精裝房行業發展階段

二、我國精裝房行業發展總體概況

三、我國精裝房行業發展特點分析

四、我國精裝房行業商業模式分析

第二節 2015-2019年精裝房所屬行業行業發展現狀

一、2015-2019年我國精裝房行業市場規模

二、2015-2019年我國精裝房行業發展分析

三、2015-2019年中國精裝房企業發展分析

第三節 2015-2019年精裝房所屬行業市場情況分析

一、2015-2019年中國精裝房市場總體概況

二、2015-2019年中國精裝房市場發展分析

第四節 我國精裝房所屬行業市場價格走勢分析

一、精裝房市場定價機制組成

二、精裝房市場價格影響因素

三、2015-2019年精裝房價格走勢分析

四、“十三五”期間精裝房價格走勢預測

第六章 “十三五”期間我國精裝房所屬行業市場供需形勢分析

第.一節 我國精裝房市場供需分析

一、2015-2019年我國精裝房行業供給情況

1、我國精裝房行業供給分析

2、重點企業供給及占有份額

二、2015-2019年我國精裝房行業需求情況

1、精裝房行業需求市場

2、精裝房行業客戶結構

3、精裝房行業需求的地區差異

三、2015-2019年我國精裝房行業供需平衡分析

第二節 精裝房產品(服務)市場應用及需求預測

一、精裝房產品(服務)應用市場總體需求分析

1、精裝房產品(服務)應用市場需求特征

2、精裝房產品(服務)應用市場需求總規模

二、“十三五”期間精裝房行業領域需求量預測

1、“十三五”期間精裝房行業領域需求產品(服務)功能預測

2、“十三五”期間精裝房行業領域需求產品(服務)市場格局預測

三、重點行業精裝房產品(服務)需求分析預測

第七章 精裝房行業并購市場分析

第.一節 2015-2019年并購市場綜述

一、2015-2019年并購市場回顧

二、2015-2019年海外并購分析

三、2015-2019年中國并購市場監測

第.一節 2022-2028年并購市場發展前景預測

一、2022-2028年并購市場前景分析

二、2022-2028年并購基金市場前景分析

三、2022-2028年民營企業海外并購前景分析

第二節 2022-2028年并購市場發展趨勢預測

一、2022-2028年后并購時代的市場趨勢

二、2022-2028年中國企業并購發展趨勢

三、2022-2028年外資并購發展趨勢預測

第八章 精裝房行業區域性兼并重組機會分析

第.一節 環渤海經濟區

一、精裝房行業發展特征與競爭力分析

二、精裝房行業兼并重組可行性與趨勢分析

第二節 長三角經濟區

一、精裝房行業發展特征與競爭力分析

二、精裝房行業兼并重組可行性與趨勢分析

第三節 珠三角經濟區

一、精裝房行業發展特征與競爭力分析

二、精裝房行業兼并重組可行性與趨勢分析

第三節 新興地區

一、精裝房行業發展特征與競爭力分析

二、精裝房行業兼并重組可行性與趨勢分析

第九章 精裝房行業產業鏈兼并重組機會分析

第.一節 精裝房企業與上下游企業兼并重組背景分析

第二節 精裝房企業與上下游企業兼并重組案例分析

第三節 精裝房企業與上下游企業兼并重組趨勢分析

第四節 精裝房企業與上下游企業兼并重組機會分析

第五節 精裝房企業與其他行業兼并重組機會分析

第十章 精裝房行業規模性兼并重組機會分析

第.一節 大型規模企業兼并重組機會分析

第二節 中型規模企業兼并重組機會分析

第三節 小型規模企業兼并重組機會分析

第十一章 目標公司調查基本流程

第.一節 被調查對象主體資格

第二節 資產、負債、所有者權益

第三節 重大合同

第四節 訴訟及行政處罰情況。

第五節 保險

第六節 職工

第七節 稅務

第八節 環保

第九節 外匯

第十節 財政

第十一節 經營存在的問題

第十二節 調查結論

第十二章 項目并購重組研究

第.一節 精裝房項目投資環境分析

第二節 精裝房行業競爭格局分析

第三節 精裝房行業財務指標分析參考

第四節 精裝房行業市場分析與項目投入規模

第五節 項目所屬的細分市場的市場現狀、未來市場空間

第六節 項目應用技術方案(產品原料、制造成本、銷售成本、利潤預期)

第七節 目標企業經營狀況及經營運作上存在的主要問題

第八節 項目運作后的價值預估、成長預期

第九節 投資估算與資金籌措

第十節 財務與敏感性分析

第十一節 收購項目的價值及風險分析

第十二節 精裝房行業及項目發展趨勢預測

第十三節 項目調整所需的主要整改措施、投入

第十四節 收購成功所需注意的關鍵要點

第十五節 并購項目研究結論與建議

第十三章 中國精裝房行業兼并重組風險分析

第.一節 資產重組風險分析

第二節 品牌組合風險分析

第三節 技術變動風險分析

第四節 生產整合風險分析

第五節 人事變動情況分析

第六節 企業管理情況分析

第七節 銷售管理情況分析

第八節 企業文化情況分析

第九節 企業戰略情況分析.

第十四章 精裝房企業兼并重組中的競爭戰略分析

第.一節 差異化戰略分析

第二節 成本領先戰略分析

第三節 市場集中戰略分析

第四節 并購策略研究

一、企業并購注意的問題研究

二、企業并購決策的基本原則

三、目標公司分析

四、目標公司價值估算

第五節 企業并購發展策略分析

一、企業并購資金的籌集策略

二、企業并購后的整合策略

三、并購建議

第十五章 新形勢下并購財務操作及資產評估處理

第.一節 目標企業價值評估的必要性以及存在的問題

一、目標企業價值評估的必要性

二、中國目標企業價值評估存在的問題

第二節 國內外企業并購中目標企業價值評估理論與方法述評

一、國外企業并購中目標企業價值評估理論與方法述評

二、國內企業并購中目標價值評估理論與方法研究述評

第三節 并購及其對目標企業價值的影響

一、企業并購及其效應的產生

二、協同效應及其對目標企業價值的影響

第四節 目標企業價值的識別

一、目標企業價值識別的內容和范圍

二、目標企業價值識別的步驟

第五節 目標企業價值影響因素的分析

一、影響目標企業價值的外部因素

二、影響目標企業價值的內部諸因素

第六節 目標企業價值評估中成本法的運用

一、運用成本法對目標企業價值的評估

二、成本法評估并購中目標企業價值的優、缺點分析

第七節 目標企業價值評估中市場法的運用

一、市場法的兩種具體方法

二、運用市場法對目標企業價值評估的局限性

第八節 目標企業價值評估中收益法的運用

一、運用收益法時參數的估算

二、運用收益法對目標企業價值評估應注意的問題

第九節 目標企業價值評估中實物期權法的運用

一、知識經濟和實物期權法

二、運用實物期權法對目標企業價值評估的可行性分析

三、實物期權法在目標企業價值評估中的具體應用

第十節 目標企業價值評估方法的比較與選擇

一、各種評估方法運用條件的比較

二、評估方法的選擇

第十六章精裝房行業兼并重組建議

第.一節 買方建議

第二節 賣方建議

第三節 研究結論

圖表目錄

圖表:精裝房行業生命周期

圖表:精裝房行業產業鏈結構

圖表:2015-2019年全球精裝房行業市場規模

圖表:2015-2019年中國精裝房行業市場規模

圖表:2015-2019年精裝房行業重要數據指標比較

圖表:2015-2019年中國精裝房市場占全球份額比較

圖表:2015-2019年精裝房行業銷售收入

圖表:2015-2019年精裝房行業利潤總額

圖表:2015-2019年精裝房行業資產總計

圖表:2015-2019年精裝房行業負債總計

圖表:2015-2019年精裝房行業競爭力分析

圖表:2015-2019年精裝房市場價格走勢

圖表:2015-2019年精裝房行業主營業務收入

圖表:2015-2019年精裝房行業主營業務成本

圖表:2015-2019年精裝房行業銷售費用分析

圖表:2015-2019年精裝房行業管理費用分析

圖表:2015-2019年精裝房行業財務費用分析

圖表:2015-2019年精裝房行業銷售毛利率分析

圖表:2015-2019年精裝房行業銷售利潤率分析

圖表:2015-2019年精裝房行業成本費用利潤率分析

圖表:2015-2019年精裝房行業總資產利潤率分析

圖表:2015-2019年中國企業并購完成交易規模統計

圖表:2015-2019年中國企業并購交易金額行業分布

圖表:2015-2019年中國企業并購案例數量行業分布

圖表:2015-2019年中國企業海外并購業務情況分析

圖表:2015-2019年中國精裝房企業并購完成交易規模

圖表:2015-2019年中國精裝房企業兼并重組案例分析

圖表:2019年中國并購市場季度分布