2022-2028年中國醫藥生物市場深度分析與投資前景報告

http://www.xibaipo.cc 2022-02-10 10:46 中企顧問網

2022-2028年中國醫藥生物市場深度分析與投資前景報告2022-2

- 價格(元):8000(電子) 8000(紙質) 8500(電子紙質)

- 出版日期:2022-2

- 交付方式:Email電子版/特快專遞

- 訂購電話:400-700-9228 010-69365838

- 2022-2028年中國醫藥生物市場深度分析與投資前景報告,首先介紹了中國醫藥生物行業市場發展環境、醫藥生物整體運行態勢等,接著分析了中國醫藥生物行業市場運行的現狀,然后介紹了醫藥生物市場競爭格局。隨后,報告對醫藥生物做了重點企業經營狀況分析,最后分析了中國醫藥生物行業發展趨勢與投資預測。您若想對醫藥生物產業有個系統的了解或者想投資中國醫藥生物行業,本報告是您不可或缺的重要工具。

- 下載WORD版 下載PDF版 訂購單 訂購流程

制藥產業與生物醫學工程產業是現代醫藥產業的兩大支柱。生物醫藥產業由生物技術產業與醫藥產業共同組成。各國、各組織對生物技術產業的定義和圈定的范圍很不統一,甚至不同人的觀點也常常大相徑庭。

生物醫學工程是綜合應用生命科學與工程科學的原理和方法,從工程學角度在分子、細胞、組織、器官乃至整個人體系統多層次認識人體的結構、功能和其他生命現象,研究用于防病、治病、人體功能輔助及衛生保健的人工材料、制品、裝置和系統技術的總稱。

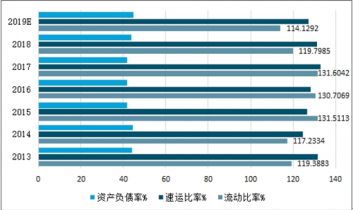

(1)流動比率。流動比率是流動資產對流動負債的比率,用來衡量企業流動資產在短期債務到期以前,可以變為現金用于償還負債的能力。一般認為流動比率為2較合適,而303家上市公司2019上半年平均流動比率為1.14,2018年為1.19,相比之下,該指標不僅低于標準值,與2018年上半年相比,也有所下降。

(2)速動比率。速動比率是對流動比率的進行補充的一個比率,它比流動比率更能反映公司的償債能力,指標值越高,短期償債越有保障,該指標一般以1為宜,屬于適度指標。303家上市公司2019上半年平均速動比率為1.27,比去年上半年的1.31也有所下降。

(3)資產負債率。該指標亦能反映公司償債能力,一般資產負債率的參考值約為35%。2019上半年樣本公司的平均資產負債率為44.89%,該指標高于2018年上半年的43.88,個股中華塑控股資產負債率最高(96.41%),而上海萊士最低(3.00%)。

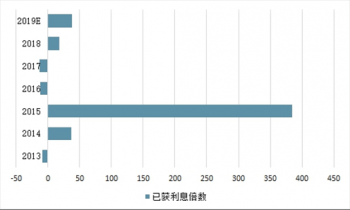

(4)已獲利息倍數。已獲利息倍數是指上市公司息稅前利潤相對于所需支付債務利息的倍數,可用來分析公司在一定盈利水平下支付債務利息的能力,是反應上市公司長期償債能力指標。2019上半年303家上市公司的已獲利息倍為37.5869,高于過去3年。

2019上半年醫藥生物已獲利息倍數分析(%)

2019上半年醫藥生物償債能力指標分析(%)

中企顧問網發布的《2022-2028年中國醫藥生物市場深度分析與投資前景報告》共十一章。首先介紹了中國醫藥生物行業市場發展環境、醫藥生物整體運行態勢等,接著分析了中國醫藥生物行業市場運行的現狀,然后介紹了醫藥生物市場競爭格局。隨后,報告對醫藥生物做了重點企業經營狀況分析,最后分析了中國醫藥生物行業發展趨勢與投資預測。您若想對醫藥生物產業有個系統的了解或者想投資中國醫藥生物行業,本報告是您不可或缺的重要工具。

本研究報告數據主要采用國家統計數據,海關總署,問卷調查數據,商務部采集數據等數據庫。其中宏觀經濟數據主要來自國家統計局,部分行業統計數據主要來自國家統計局及市場調研數據,企業數據主要來自于國統計局規模企業統計數據庫及證券交易所等,價格數據主要來自于各類市場監測數據庫。

報告目錄:

1.1生物制藥簡介

1.1.1生物制藥的定義

1.1.2生物制藥的特性

1.1.3生物制藥的分類

1.2生物制藥行業簡述

1.2.1生物制藥行業的定義

1.2.2生物制藥行業的特點

1.3生物醫藥產業園區發展簡述

1.3.1生物醫藥產業園區的形成

1.3.2生物醫藥產業園區主要構成

第二章2015-2019年生物醫藥所屬行業發展分析

2.12015-2019年生物醫藥產業發展現狀

2.1.1全球生物醫藥產業規模現狀

2.1.2中國生物制藥產業發展綜述

2.1.3中國生物醫藥產業發展現狀

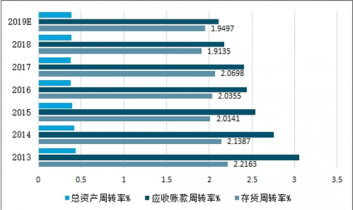

303家上市公司的存貨周轉率為1.9;應收賬款周轉率為2.11,為過去6年最低;總資產周轉率為0.39,較2018年上半年略有回升。

2019上半年醫藥生物營運能力指標分析

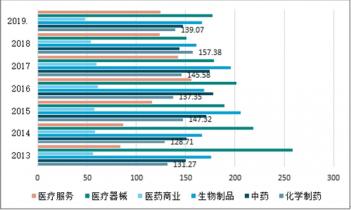

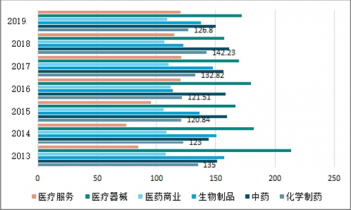

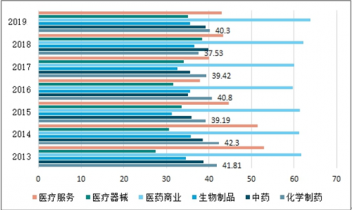

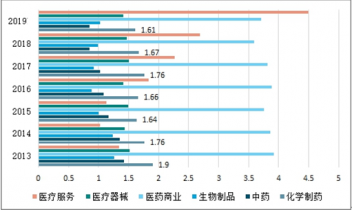

目前選取了流動比率、速動比率、資產負債率和已獲利息倍數,從指標可以看出醫療器材在流動比率和速動比率上高于其他細分行業,說明醫療器械細分行業短期償債能力非常強。

2019上半年生物醫藥各行業流動比率分析

2019上半年生物醫藥各行速動比率分析

2019上半年生物醫藥各行業資產負債率分析

2019上半年生物醫藥各行業已獲利息倍數分析

2.1.4中國生物醫藥產業發展動向

2.22015-2019年海洋生物醫藥產業分析

2.2.1海洋生物醫藥開發的重要意義

2.2.2國外海洋生物醫藥產業發展概況

2.2.3國內海洋生物醫藥產業發展概況

2.2.4我國海洋生物醫藥產業發展現狀

2.2.5我國海洋生物醫藥產業發展動態

2.3中國生物醫藥產業分布格局

2.3.1總體分布格局

2.3.2環渤海區域

2.3.3長三角區域

2.3.4珠三角區域

2.3.5區域分布特征與優勢

2.4中國生物醫藥產業發展趨向

2.4.1中國生物醫藥產業“十三五”發展趨向

2.4.2我國海洋生物醫藥產業發展空間巨大

第三章2015-2019年中國生物醫藥細分產業發展狀況

3.1血液制品

3.1.1血液制品發展概述

3.1.2中國血液制品行業發展概況

3.1.3中國血液制品發展形勢分析

3.1.4血液制品未來發展潛力分析

3.1.5血液制品行業投資預測

3.2疫苗3.2.1全球疫苗市場發展概況

3.2.2中國疫苗市場發展概況

3.2.3中國疫苗市場發展現狀分析

3.2.4中國疫苗市場發展機遇分析

3.2.5中國疫苗市場趨勢預測展望

3.3基因工程藥物

3.3.1全球基因工程藥物發展概況

3.3.2中國基因工程藥物發展概況

3.3.3中國基因工程藥物細分產品發展狀況

3.3.4中國基因工程藥物面臨的問題及對策

3.3.5中國基因藥物行業趨勢預測光明

3.3.6未來基因工程藥物研究和投資方向

3.4抗體工程藥物

3.4.1世界抗體藥物發展概況

3.4.2中國抗體藥物發展概況

3.4.3中國單抗藥物市場空間巨大

3.4.4國內單抗類藥物注冊上市情況

3.4.5抗體藥物開發存在的問題探析

3.5診斷試劑

3.5.1診斷試劑的定義及分類

3.5.2中國診斷試劑行業發展概況

3.5.3我國主要診斷試劑品種發展狀況

3.5.4我國診斷試劑的發展特征與形勢解析

3.5.5“十三五”我國體外診斷市場發展預測

第四章2015-2019年中國生物醫藥產業園發展分析

4.1國外生物醫藥產業園區發展概況

4.1.1美國

4.1.2歐洲

4.1.3亞洲

1、馬來西亞

2、新加坡

3、韓國

4、日本

4.1.4國際典型生物園區的發展特色

(一)美國麻省生物科技園

(二)德國海德堡科技園區

(三)北卡三角研究園區

(四)英國劍橋科技園

4.2中國生物醫藥產業集群發展模式研析

4.2.1生物醫藥產業集群的內涵和特征

4.2.2生物醫藥產業集群發展的可行性分析

4.2.3生物醫藥產業集群發展中存在的問題

4.2.4我國生物醫藥產業集群升級路徑探析

4.3中國生物醫藥產業園發展分析

4.3.1我國生物醫藥產業園區發展概況

4.3.2我國生物醫藥產業園區發展特征

4.3.3我國生物醫藥產業園區經營情況

4.3.4我國重點生物醫藥產業園區的發展特色

1、中關村生命科學園2、上海張江生物醫藥產業基地

3、泰州醫藥城

4.4中國生物醫藥產業園區存在的問題

4.4.1統籌規劃不足、存在重復建設

4.4.2集群效應不夠、機制創新不足

4.4.3產學結合松散、原創能力較弱

4.4.4強調硬件建設、忽視軟件配套

4.5中國生物醫藥產業園區發展的對策建議

4.5.1加強宏觀統籌整合

4.5.2完善科學評價體系

4.5.3提升企業創新能力

4.5.4增強軟件配套建設

4.5.5走可持續發展的道路

第五章2015-2019年重點區域生物醫藥產業園的發展

5.1華東地區生物醫藥產業園的發展

5.1.1江蘇省

5.1.2浙江省

5.1.3山東省

5.1.4上海市

5.1.5福建省

5.2華北地區生物醫藥產業園的發展

5.2.1北京市

5.2.2天津市

5.2.3河北省

5.3中南地區生物醫藥產業園的發展

5.3.1湖北省

5.3.2湖南省

5.3.3河南省

5.3.4廣東省

5.4其他地區生物醫藥產業園的發展

5.4.1四川省

5.4.2重慶市

5.4.3甘肅省

5.4.4黑龍江省

5.4.5其他

第六章2015-2019年中國生物醫藥產業園運營管理分析

6.1中國生物醫藥產業園區的主要運營模式

6.1.1管理模式

6.1.2贏利模式

6.1.3資本運營模式

6.2中國生物醫藥產業園區運營管理要點

6.2.1地方政府支持、創造良好發展環境

6.2.2結合當地特點、走專業化發展道路

6.2.3堅持科技創新、打造公共服務平臺

6.3中國生物醫藥產業園區運營存在的問題及建議

6.3.1我國生物醫藥園區運營中需注意的問題

6.3.2我國生物醫藥產業園建設的發展建議

6.4生物醫藥產業園區成功經驗借鑒

6.4.1我國生物醫藥產業園區主要發展經驗

6.4.2長三角生物醫藥產業園區發展經驗借鑒

6.4.3美國生物醫藥產業園區發展經驗借鑒

第七章重點生物醫藥產業園案例分析

7.1中關村大興生物醫藥基地

7.1.1企業發展簡況

7.1.2企業經營情況分析

7.1.3企業經營優勢分析

7.1.4招商策略及發展思路分析

7.2上海張江生物醫藥基地

7.3泰州國家醫藥高新技術產業開發區

7.4武漢光谷生物城

7.5常州生物醫藥產業園

7.7青島藍色生物醫藥產業園

7.8福建詔安金都海洋生物產業園

第八章生物醫藥產業園重點招商企業分析

8.1中國生物制藥有限公司

8.1.1企業發展簡況

8.1.2企業經營情況分析

8.1.3企業經營優勢

8.1.4企業投資發展動向

8.2啟迪古漢集團股份有限公司

8.2.1企業發展簡況

8.2.2企業經營情況分析

8.2.3企業經營優勢

8.2.4企業投資發展動向

8.3北京天壇生物制品股份有限公司

8.3.1企業發展簡況

8.3.2企業經營情況分析

8.3.3企業經營優勢

8.4深圳市海王生物工程股份有限公司

8.4.1企業發展簡況

8.4.2企業經營情況分析

8.4.3企業經營優勢

8.4.4企業投資發展動向

8.5上海復星醫藥(集團)股份有限公司

8.5.1企業發展簡況

8.5.2企業經營情況分析

8.5.3企業經營優勢

8.5.4企業投資發展動向

8.6華蘭生物工程股份有限公司

8.6.1企業發展簡況

8.6.2企業經營情況分析

8.6.3企業經營優勢

8.7上海科華生物工程股份有限公司

8.7.1企業發展簡況

8.7.2企業經營情況分析

8.7.3企業經營優勢

8.7.4企業投資發展動向

8.8中山大學達安基因股份有限公司

8.8.1企業發展簡況

8.8.2企業經營情況分析

8.8.3企業經營優勢

8.8.4企業投資發展動向

8.9北海國發海洋生物產業股份有限公司

8.9.1企業發展簡況

8.9.2企業經營情況分析

8.9.3企業經營優勢

8.9.4企業投資發展動向

第九章中國生物醫藥產業園投資分析

9.1中國生物醫藥產業園投資機遇分析

9.1.1“十三五”生物醫藥產業處于戰略機遇期

9.1.2未來5-10年生物仿制藥迎來發展良機

9.1.3開發生物醫藥的戰略意義

9.1.4政策扶持激發生物醫藥產業園建設

9.2海洋生物醫藥產業園投資機遇分析

9.2.1“十三五”海洋生物醫藥行業將質量齊飛

9.2.2海洋生物醫藥產業獲地方政府重點扶持

9.2.32020年中國海洋生物醫藥行業產值可達1100億元

9.3生物醫藥產業園投資建議

9.3.1投資生物醫藥產業的發展建議

9.3.2構建生物醫藥產業園保障體系的主要建議

第十章中國生物醫藥產業園政策分析

10.1生物醫藥產業國家政策分析

10.1.1新版藥品生產質量管理規范出臺實施

10.1.2生物醫藥列入民生科技產業重點發展領域

10.1.3生物醫藥產業納入戰略性新興產業

10.1.4我國生物醫藥產業財稅金融政策支持力度加大

10.2生物醫藥產業相關政策法規介紹

10.2.1《生物制品批簽發管理辦法》

10.2.2《促進生物產業加快發展的若干政策》

10.2.3《關于加快醫藥行業結構調整的指導意見》

10.2.4《國務院關于加快培育和投資前景性新興產業的決定》

10.3生物醫藥產業地方政策分析

10.3.1廣東省

10.3.2安徽省

10.3.3四川省

10.3.4云南省

10.3.5北京市

10.4生物醫藥產業發展政策存在的不足及建議

10.4.1我國生物醫藥產業發展的政策難題

10.4.2生物醫藥產業配套政策亟待完善

10.4.3推進生物制藥產業發展的政策重點

10.4.4促進生物制藥行業健康發展的政策建議

第十一章“十三五”中國生物醫藥產業園規劃分析()

11.1國家生物醫藥產業相關規劃解讀

11.1.1《十三五生物技術發展規劃》解讀

11.1.2《“十三五”國家戰略性新興產業發展規劃》解讀

11.2國家生物醫藥產業具體規劃介紹

11.2.1《生物產業發展規劃》

11.2.2《醫藥工業“十三五”發展規劃》

11.3各地生物醫藥產業發展的規劃狀況

11.3.1天津市生物醫藥產業發展“十三五”規劃

11.3.2山東省“十三五”生物醫藥發展規劃

11.3.3陜西省生物醫藥產業發展專項規劃

11.3.4云南省生物醫藥產業發展“十三五”規劃

11.3.5甘肅省“十三五”生物醫藥產業發展規劃

11.4各地生物醫藥產業園的規劃設計案例

11.4.1武漢國家生物產業基地宜昌產業園規劃

11.4.2中關村科技園區大興生物醫藥產業基地發展規劃

11.4.3瀏陽經濟技術開發區“十三五”發展規劃

11.4.4成都市生物醫藥產業集群發展規劃

11.5生物醫藥產業園區的規劃建設措施

11.5.1科學規劃

11.5.2引進與培育

11.5.3加強投融資體系建設

11.5.4完善政策環境()

圖表目錄:

圖表1:生物醫藥產業由生物技術產業與醫藥產業共同組成

圖表2:2015-2019年中國生物醫藥產業規模

圖表3:2015-2019年中國海洋生產總值情況

圖表4:2019年主要海洋產業增加值構成

圖表5:2015-2019年中國海洋生物醫藥行業增加值

圖表6:2015-2019年中國疫苗市場規模及增長情況億元,%

圖表7:疫苗行業重點產業扶持和監管政策

圖表8:國有企業壟斷一類苗市場

圖表9:民營企業主導二類疫苗市場

圖表10:中生集團等國企為一類苗主要生產廠商

圖表11:二類疫苗主要生產企業一覽

圖表12:歷年上市抗體藥物數量

圖表13:2015-2019年全球范圍抗體藥物銷售額走勢

圖表14:江蘇省主要生物醫藥產業園

圖表15:浙江省主要生物醫藥產業園

圖表16:山東省主要生物醫藥產業園

圖表17:上海市主要生物醫藥產業園

圖表18:福建省主要生物醫藥產業園

圖表19:北京市主要生物醫藥產業園

圖表20:天津市主要生物醫藥產業園

圖表21:河北省主要生物醫藥產業園

圖表22:湖北省主要生物醫藥產業園

圖表23:湖南省主要生物醫藥產業園

圖表24:河南省主要生物醫藥產業園

圖表25:廣東省主要生物醫藥產業園

圖表26:四川省主要生物醫藥產業園

圖表27:重慶市主要生物醫藥產業園

圖表28:甘肅省主要生物醫藥產業園

圖表29:黑龍江省主要生物醫藥產業園

圖表30:其他省市主要生物醫藥產業園

圖表31:中國生物制藥有限公司經營業績

更多圖表見正文......