2022-2028年中國連接器市場深度評估與投資前景報告

http://www.xibaipo.cc 2022-02-16 10:12 中企顧問網

2022-2028年中國連接器市場深度評估與投資前景報告2022-2

- 價格(元):8000(電子) 8000(紙質) 8500(電子紙質)

- 出版日期:2022-2

- 交付方式:Email電子版/特快專遞

- 訂購電話:400-700-9228 010-69365838

- 2022-2028年中國連接器市場深度評估與投資前景報告,首先介紹了中國連接器行業市場發展環境、連接器整體運行態勢等,接著分析了中國連接器行業市場運行的現狀,然后介紹了連接器市場競爭格局。隨后,報告對連接器做了重點企業經營狀況分析,最后分析了中國連接器行業發展趨勢與投資預測。您若想對連接器產業有個系統的了解或者想投資中國連接器行業,本報告是您不可或缺的重要工具。

- 下載WORD版 下載PDF版 訂購單 訂購流程

連接器,即CONNECTOR。國內亦稱作接插件、插頭和插座。一般是指電器連接器。即連接兩個有源器件的器件,傳輸電流或信號。連接器的品牌有加奈美、紐崔克、東芝、Molex等。按照具體品種劃分,連接器可分為矩形連接器、圓形連接器、微型連接器、印制電路連接器、射頻同軸連接器、脫落連接器、特種連接器等。

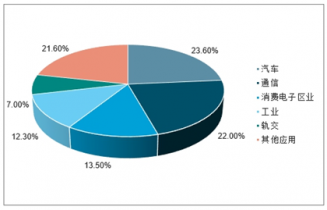

連接器下游應用廣闊,下游市場增長促進需求提升。汽車是連接器產品最大的終端設備應用領域,2018年產值達到157.6億美元,占全球連接器市場的23.6%;通信行業排在第二名,占總市場的22%。接下來依次是其他應用領域(21.6%)、消費電子(13.5%)、工業(12.3%)和軌交(7.0%),其他應用中主要包括軍工、醫療、儀器

儀表等行業。連接器下游應用中的智能手機、電腦等產品迭代速度較快,新能源汽車、物聯網、無人機等新興產業正在蓬勃發展,整體來看下游市場的發展將推動連接器產業快速增長。

2018年全球連接器應用領域分布中汽車、通信、消費電子占比較大

中企顧問網發布的《2022-2028年中國連接器市場深度評估與投資前景報告》共十一章。首先介紹了中國連接器行業市場發展環境、連接器整體運行態勢等,接著分析了中國連接器行業市場運行的現狀,然后介紹了連接器市場競爭格局。隨后,報告對連接器做了重點企業經營狀況分析,最后分析了中國連接器行業發展趨勢與投資預測。您若想對連接器產業有個系統的了解或者想投資中國連接器行業,本報告是您不可或缺的重要工具。

本研究報告數據主要采用國家統計數據,海關總署,問卷調查數據,商務部采集數據等數據庫。其中宏觀經濟數據主要來自國家統計局,部分行業統計數據主要來自國家統計局及市場調研數據,企業數據主要來自于國統計局規模企業統計數據庫及證券交易所等,價格數據主要來自于各類市場監測數據庫。

報告目錄:

第.一節 連接器行業基本情況

一、連接器行業定義

二、連接器行業分類

三、連接器行業應用

第二節 連接器行業發展政策環境分析

一、連接器行業監管體制分析

二、連接器行業相關政策分析

三、連接器行業相關標準分析

第三節 未來五年經濟發展環境分析

一、宏觀經濟發展形勢

二、未來五年行業結構調整趨勢

三、未來五年消費水平及城鎮化趨勢

第四節 連接器行業技術發展趨勢

一、國內連接器行業技術現狀

1、質量指標情況

2、國外主要生產工藝

3、國內主要生產方法

二、連接器行業技術研發趨勢

第二章 未來五年連接器所屬行業運行現狀分析

第.一節 中國連接器所屬行業市場運行現狀分析

國內連接器企業將直接面臨行業國際巨頭如泰科、安費諾的直接競爭。由于我國連接器行業起步相對較晚,生產的連接器主要以中低端為主,高端產品的占有率較低,但汽車、通信、軍工領域對于高端連接器的需求廣闊。目前高端連接器產品和相關技術仍由行業巨頭壟斷,外資廠商產品占據中國連接器過半市場。

部分國際連接器巨頭2018年經營情況

一、中國連接器行業市場規模

二、中國連接器產品結構分析

三、中國連接器行業產銷分析

四、中國連接器企業分析

第二節 連接器產業鏈發展分析

一、連接器產業鏈概述

二、連接器上游產業分析

1、上游產品及產量變動趨勢

2、原料價格現狀及變化趨勢

三、連接器下游產業分析

1、連接器下游產業基本情況

2、連接器下游產業市場需求

3、連接器下游產業需求前景

第三節 中國連接器所屬行業市場價格走勢分析

一、連接器市場定價機制組成

二、連接器市場價格影響因素

三、2015-2019年連接器產品價格走勢分析

四、2022-2028年連接器產品價格走勢預測

第三章 2015-2019年“一帶一路”國家連接器廠商發展態勢分析

第.一節 2015-2019年“一帶一路”國家連接器市場發展狀況分析

一、“一帶一路”國家連接器行業現狀分析

1、國際連接器廠商優劣勢分析

2、存在問題及解決途徑

二、2015-2019年國際連接器廠商同類產品的占有狀況

1、國內市場

2、國際市場

三、與國內廠商合作機會分析

第二節 2015-2019年“一帶一路”國家連接器市場分析

一、2015-2019年“一帶一路”國家連接器需求分析

二、2015-2019年“一帶一路”國家連接器產銷分析

三、2015-2019年中外連接器市場對比

第三節 “一帶一路”國家連接器重點廠商分析

一、國泰科電子公司(TYCO)

1、企業連接器市場地位分析

2、企業在華連接器市場布局分析

二、莫仕公司(Molex)

1、企業連接器市場地位分析

2、企業在華連接器市場布局分析

三、藝萊創集團(Elektron Technology)

1、企業連接器市場地位分析

2、企業在華連接器市場布局分析

第四章 2015-2019年中國連接器所屬行業發展現狀分析

第.一節 中國連接器行業發展現狀

一、連接器行業品牌發展現狀

二、連接器行業需求市場現狀

三、連接器行業市場需求層次分析

四、中國連接器行業市場走向分析

第二節 中國連接器行業產品技術分析

一、2015-2019年連接器行業產品技術變化特點

二、2015-2019年連接器行業產品市場的新技術

三、2015-2019年連接器行業產品市場現狀分析

第三節 中國連接器行業存在的問題

一、連接器行業產品市場存在的主要問題

二、國內連接器行業產品市場的瓶頸

三、連接器行業產品市場遭遇的規模難題

第四節 對中國連接器行業市場的分析及思考

一、連接器行業市場特點

二、連接器行業市場分析

三、連接器行業市場變化的方向

四、中國連接器行業發展的新思路

五、對中國連接器行業發展的思考

第五章 “一帶一路”國家連接器所屬行業進出口渠道分析

第.一節 “一帶一路”國家連接器所屬行業銷售渠道分析

一、渠道形式及對比

二、各類渠道對連接器行業的影響

三、主要國家連接器企業渠道策略研究

四、各國主要代理商情況

第二節 “一帶一路”國家連接器所屬行業進出口分析

一、2015-2019年所屬行業出口分析

1、中國連接器行業出口總量及增長情況

2、“一帶一路”連接器海外市場分布情況

3、連接器行業經營海外市場的主要品牌

4、連接器行業出口態勢展望

二、2015-2019年所屬行業進口分析

1、中國連接器行業進口總量及增長情況

2、“一帶一路”連接器進口主要國家及地區

3、進口品牌對連接器行業的促進與影響

4、連接器行業進口態勢展望

第六章 中國連接器市場規模與重點企業發展現狀

第.一節 上海百川連接器有限公司

一、企業產品與服務盈利情況

二、企業產品與技術研發水平

三、企業重點投資項目現狀

四、企業投資策略與投資進展

第二節 中航光電科技股份有限公司

一、企業產品與服務盈利情況

二、企業產品與技術研發水平

三、企業重點投資項目現狀

四、企業投資策略與投資進展

第三節 深圳立訊精密工業股份有限公司

一、企業產品與服務盈利情況

二、企業產品與技術研發水平

三、企業重點投資項目現狀

四、企業投資策略與投資進展

第四節 深圳市得潤電子股份有限公司

一、企業產品與服務盈利情況

二、企業產品與技術研發水平

三、企業重點投資項目現狀

四、企業投資策略與投資進展

第五節 貴州航天電器股份有限公司

一、企業產品與服務盈利情況

二、企業產品與技術研發水平

三、企業重點投資項目現狀

四、企業投資策略與投資進展

第六節 深圳市長盈精密技術股份有限公司

一、企業產品與服務盈利情況

二、企業產品與技術研發水平

三、企業重點投資項目現狀

四、企業投資策略與投資進展

第七節 浙江永貴電器股份有限公司

一、企業產品與服務盈利情況

二、企業產品與技術研發水平

三、企業重點投資項目現狀

四、企業投資策略與投資進展

第八節 富士康(昆山)電腦接插件有限公司

一、企業產品與服務盈利情況

二、企業產品與技術研發水平

三、企業重點投資項目現狀

第九節 鵬鼎控股(深圳)股份有限公司

一、企業產品與服務盈利情況

二、企業產品與技術研發水平

三、企業重點投資項目現狀

第十節 連展科技電子(昆山)有限公司

一、企業產品與服務盈利情況

二、企業產品與技術研發水平

三、企業重點投資項目現狀

第七章 連接器行業國際競爭力分析

第.一節 國內連接器行業競爭結構分析

一、現有企業間競爭

二、潛在進入者分析

三、替代品威脅分析

四、供應商議價能力

五、客戶議價能力

六、競爭結構特點總結

第二節 2015-2019年連接器產品的行業競爭態勢

一、產業鏈競爭格局

二、中國連接器行業競爭格局發展趨

第三節 連接器行業集中度分析

第四節 中國連接器行業國際競爭力分析

一、中國連接器行業競爭力剖析

二、中國連接器企業市場競爭的優勢

三、中國企業與外企比較分析

四、中國連接器企業競爭能力提升途徑

第五節 中國連接器企業競爭策略分析

一、提高連接器企業核心競爭力的對策

二、影響連接器企業核心競爭力的因素及提升途徑

三、提高連接器企業競爭力的策略

第八章 2022-2028年連接器市場發展前景預測分析

第.一節 2022-2028年“一帶一路”連接器市場發展驅動因素分析

一、2022-2028年“一帶一路”海運發展預測

二、2022-2028年“一帶一路”路橋發展預測

三、2022-2028年“一帶一路”集裝箱運輸預測

第二節 2021-2027連接器市場需求預測

一、2021-2027連接器市場需求總量預測

二、2021-2027連接器市場需求結構預測

三、2021-2027連接器需求功能預測

第三節 2022-2028年連接器細分市場需求情況預測

一、“一帶一路”船舶連接器市場需求預測

二、“一帶一路”集裝箱連接器市場需求預測

三、“一帶一路”海洋平臺連接器市場需求預測

四、“一帶一路”港口機械連接器市場需求預測

第四節 連接器市場供給平衡性分析

一、2022-2028年中國連接器產量增長預測

二、2022-2028年中國連接器進出口數據預測

1、價格

2、數量及增長情況

3、國際貿易環境對連接器行業發展影響分析(對行業本身的影響、對上下游產業的影響、對連接器價格的影響)

第九章 “一帶一路”戰略下中國連接器行業發展機遇分析

第.一節 “一帶一路”主要內容及戰略意義

一、“一帶一路”的主要內容

二、“一帶一路”的國際背景

三、“一帶一路”的國內背景

四、“一帶一路”的戰略意義

第二節 “一帶一路”下中國連接器發展現狀

一、“一帶一路”連接器下游產業發展分析

二、“一帶一路”連接器出口現狀

三、“一帶一路”連接器市場規模分析

四、“一帶一路”連接器市場發展趨勢

第三節 “一帶一路”連接器企業走出去戰略分析

一、“一帶一路”戰略提振沿線國家需求

二、“一帶一路”戰略促進中國企業成長

三、“一帶一路”連接器企業迎來機遇

四、“一帶一路”連接器企業走出去措施

第四節 “一帶一路”連接器行業投資潛力分析

一、“一帶一路”連接器行業投資現狀

二、“一帶一路”連接器行業投資規劃

三、“一帶一路”連接器行業投資動向

四、“一帶一路”連接器行業投資潛力

第十章 2022-2028年連接器行業投資方向與風險防范

第.一節 連接器行業投資熱點及未來投資方向分析

一、產品發展趨勢

二、價格變化趨勢

三、用戶需求結構趨勢

第二節 連接器行業發展的影響因素

一、有利因素

1、經濟增長對連接器行業的支撐因素

2、下游行業的需求對連接器行業的推動因素

3、連接器產品相關產業的發展對連接器行業的帶動因素

二、不利因素

第三節 2022-2028年行業發展預測分析

一、2022-2028年連接器發展方向分析

二、2022-2028年連接器行業發展規模預測

三、2022-2028年連接器行業發展趨勢預測

從技術趨勢來看,連接器技術將朝向高密度小型化、耐環境、信號完整性、智能連接等發展。例如,在信號完整性方面,過去的電連接器一般是以機械產品的思路來設計生產,信號的完整性很少被提及。但隨著高速電子系統的頻率達到數百兆赫茲,其極高的工作頻率和集成度使傳統連接器不斷出現信號完整性問題,如信號失真、定時錯誤、不正確數據、地址和控制線以及系統誤運行,甚至系統崩潰。因此,高速連接器的信號完整性需要作為一個專門的技術點進行突破。

再如,智能連接器是一種未來的嵌入式智能產品,可以將板上器件的某些功能轉移到外部電纜上來實現。未來的智能連接器可以將像芯片一樣可編程,并逐步增加諸如信息通訊、操作保護、標準轉換、感應和檢測等功能。智能連接在多個領域有著廣泛的應用前景,相關企業必將加大智能連接產品的研發投入。

大范圍使用高性能連接器是未來制造業發展的趨勢。連接器作為電路系統內溝通的橋梁,有著易于維修、便于升級等特點,同時能夠簡化電子產品的裝配過程、提高設計和生產的靈活性,從而提升整個系統的自動化程度、降低成本。所以,連接器的性能好壞將影響整個系統的運行效率和可靠性,未來連接器產品的多樣性、性能和質量將成為整個制造業升級和發展過程中的重要因素。

更多新興領域對于連接器需求強烈。隨著5G、物聯網、AI、智能駕駛的快速發展,市場對于連接器技術又提出了新的需求。在通信設備中,連接器承載著終端間的數據連接任務,5G

發展將推動無線連接器的需求增長。在汽車應用上,隨著汽車智能化的不斷進步,除了原有發動機管理系統等設備需要連接器的數據連接外,更先進的車載娛樂系統、智能駕駛系統等對于連接器的需求愈加旺盛。工業上,連接器需要更強的可靠性和性能,隨著工業互聯網的構建,在工業設備和網絡之間需要更可靠的連接器。因此,連接器的發展趨勢可總結為下表的內容。

連接器未來發展趨勢

技術趨勢 | 內容 |

高頻高速的連接器技術 | 在很多的5G通訊應用里,連接器互聯時代的來臨,5G的高數據和高傳輸要求對于連接器的性能需求升級,因此高頻高速成為了連接器新的技術要求。 |

無線傳輸的連接器技術 | 在物聯網時代,無線技術也將無處不在,連接器除了像以前一樣實現接觸式的連接方式外,在如工業、汽車等諸多場合能否實現無線傳輸也成為了對于連接器的一項要求。 |

更小更便捷的連接器技術 | 以前的連接器用于眾多接點,它們填充在很多的擴充卡槽中,但在5G時代可能一個光纖設備里擁有幾十個連接器,這要求使用更小的連接器來實現更高性能的連接。 |

精確度更高、成本更低的連接器技術 | 由于汽車對安全性是要求非常高的,汽車連接器本來就是一塊非常大的市場,隨著電動汽車的發展,連接器在精度和成本上將要求更高,它們會比以前的連接器更普及。 |

更加智能的連接器技術 | 隨著AI時代的到來,連接器將不僅僅是實現簡單的傳輸功能,未來在開關電源里面,除了保證電信號的數據,連接器或能進行簡單的智能判斷和保護,輸出正確數據同時避免電源的損壞。 |

連接器的自動化生產技術 | 在傳統的連接器設計生產里面,人工占主要的部分,而隨著工業自動化的發展,尤其是連接器的精密加工、磨具和CAD方面,先進的機器有望成為生產的主力軍。 |

第四節 2022-2028年期間連接器行業投資風險分析

一、技術風險分析

二、原材料風險分析

三、政策/體制風險分析

四、進入/退出風險分析

五、經營管理風險分析

第十一章 研究結論及投資建議()

第.一節 連接器行業研究結論及建議

第二節連接器行業投資建議

一、加強政策引導和行業管理

二、制定財政稅收扶持政策

三、建立健全投融資保障機制

四、提高行業創新能力

五、培育優勢核心企業

六、完善連接器技術標準規范()

圖表目錄:

圖表:連接器行業生命周期

圖表:連接器行業行業鏈結構

圖表:2015-2019年連接器行業風險投資項目數

圖表:產能配置與產能利用率調查

圖表:近三年前十大企業排名分析與市場占有率

圖表:近三年前十大企業銷售渠道分布

圖表:近三年前十大企業經濟指標分析

圖表:2015-2019年連接器市場價格走勢

圖表:國際連接器廠商同類產品的占有狀況

圖表:2015-2019年中國連接器產量

圖表:2015-2019年中國連接器進出口情況

圖表:2015-2019年中國連接器價格

圖表:2022-2028年連接器細分市場需求情況預測

圖表:連接器市場供給平衡性分析

圖表:中國連接器市場集中度

圖表:2022-2028年中國連接器進出口數量及增長情況

圖表:2022-2028年中國連接器行業投資收益預測

圖表:2022-2028年中國連接器行業總產值預測

圖表:2022-2028年中國連接器行業銷售收入預測

圖表:2022-2028年中國連接器行業利潤總額預測

圖表:2022-2028年中國連接器行業總資產預測

更多圖表見正文......