2022-2028年中國原油管道運輸行業發展趨勢與市場全景評估報告

http://www.xibaipo.cc 2022-03-11 09:15 中企顧問網

2022-2028年中國原油管道運輸行業發展趨勢與市場全景評估報告2022-3

- 價格(元):8000(電子) 8000(紙質) 8500(電子紙質)

- 出版日期:2022-3

- 交付方式:Email電子版/特快專遞

- 訂購電話:400-700-9228 010-69365838

- 2022-2028年中國原油管道運輸行業發展趨勢與市場全景評估報告,首先介紹了中國原油管道運輸行業市場發展環境、原油管道運輸整體運行態勢等,接著分析了中國原油管道運輸行業市場運行的現狀,然后介紹了原油管道運輸市場競爭格局。隨后,報告對原油管道運輸做了重點企業經營狀況分析,最后分析了中國原油管道運輸行業發展趨勢與投資預測。您若想對原油管道運輸產業有個系統的了解或者想投資中國原油管道運輸行業,本報告是您不可或缺的重要工具。

- 下載WORD版 下載PDF版 訂購單 訂購流程

回顧歷史,1947-2018年全球油運市場的運價呈現明顯的周期性波動,一共經歷了九個顯著的周期,每個周期的持續時間平均為7.2年。每個周期都有非常劇烈的運價波動,景氣高點和景氣低點的運價水平達5-6倍之多。原油運價周期的驅動因素主要是供給端和需求端的變化,一些重要事件和經濟波動的周期通過作用供需兩端,會對油運市場產生重大影響。21世紀以后,新興國家不斷增長的經濟帶來的原油消費需求以及新興產油國的出現成為行業周期性變化的新動因。

通過對導致每次油運周期上行與下行的原因進行總結,可以發現中東地區地緣政治局勢變動及世界市場對原油價格的敏感導致的需求變化為油運價格最主要的影響因素。油運價格上行周期的平均歷時為3年,其中最長為7年,最短為1年;而下行周期的平均歷時為4年,其中最長為10年,最短為1年。21世紀以后,新興國家不斷增長的原油消費需求以及新興產油國的出現成為行業周期性變化的新動因。

全球原油周期及原因分類

周期輪次 | 上行周期 | 歷時(年) | 原因 | 原因分類 | 下行周期 | 歷時(年) | 原因 | 原因分類 |

1 | 1951-1952 | 1 | 朝鮮戰爭帶來原油補庫需求 | 戰爭/需求端 | 1952-1955 | 3 | 過度補庫帶來供給過剩 | 戰爭/供給端 |

2 | 1955-1957 | 2 | 蘇伊士運河事件關閉重要航道 | 戰爭/供給端 | 1957-1967 | 10 | 蘇伊士運河重新開放帶來供給過剩 | 戰爭/供給端 |

3 | 1967-1974 | 7 | 第三次中東戰爭爆發,蘇伊士運河再次關閉 | 戰爭/供給端 | 1974-1978 | 4 | 第一次石油危機、油價暴漲帶來需求減退 | 政治/需求端 |

4 | 1978-1979 | 1 | 世界經濟逐漸復蘇,原油需求量增加 | 經濟/需求端 | 1979-1983 | 4 | 伊朗伊斯蘭革命爆發,油價上漲帶來需求萎縮 | 政治/供給端 |

5 | 1983-1990 | 7 | OPEC力量瓦解、新興產油國出現,石油價格持續下降,原油需求增長 | 經濟/供給端 | 1990-1995 | 5 | 海灣戰爭爆發,伊拉克原油供應中斷,油價上漲 | 戰爭/供給端 |

6 | 1995-1997 | 2 | 行業逐步復蘇 | 經濟/需求端 | 1997-1999 | 2 | 亞洲貿易戰 | 經濟/需求端 |

7 | 1999-2001 | 2 | 經濟恢復增長 | 經濟/需求端 | 2001-2002 | 1 | 互聯網泡沫危機 | 經濟/需求端 |

8 | 2003-2008 | 6 | 中國貿易崛起 | 經濟/需求端 | 2009-2013 | 4 | 世界貿易戰 | 經濟/需求端 |

9 | 2014-2015 | 1 | OPEC增產,油價回落,需求上升 | 經濟/供給端 | 2015-2018 | 3 | 新船批量交付,油運運力回歸 | 經濟/供給端 |

中企顧問網發布的《2022-2028年中國原油管道運輸行業發展趨勢與市場全景評估報告》共四章。首先介紹了中國原油管道運輸行業市場發展環境、原油管道運輸整體運行態勢等,接著分析了中國原油管道運輸行業市場運行的現狀,然后介紹了原油管道運輸市場競爭格局。隨后,報告對原油管道運輸做了重點企業經營狀況分析,最后分析了中國原油管道運輸行業發展趨勢與投資預測。您若想對原油管道運輸產業有個系統的了解或者想投資中國原油管道運輸行業,本報告是您不可或缺的重要工具。

本研究報告數據主要采用國家統計數據,海關總署,問卷調查數據,商務部采集數據等數據庫。其中宏觀經濟數據主要來自國家統計局,部分行業統計數據主要來自國家統計局及市場調研數據,企業數據主要來自于國統計局規模企業統計數據庫及證券交易所等,價格數據主要來自于各類市場監測數據庫。

報告目錄:

截止2019年11月底,全球VLCC新造船訂單量占現有運力的比重處于相對低位的14.7%,共計66艘。預計2020/2021/2022年新船交付量分別為40、23和3艘。新造船方面,船舶平均使用年限為25年,基于目前時間點,因環保問題,船舶設計面臨提高船舶能耗效率和降低排放的要求,同時考慮到企業負債率較高,航運業融資依舊困難等因素,船東造新船意愿或被抑制或推延。

行業舊船拆解數量通常和市場景氣程度高度相關。當景氣程度向好,船舶盈利可觀的時候,船東的拆船意愿較低;當景氣程度下行,船東的拆船意愿較高。考慮到新舊船舶能耗的區別、老船維護成本的上漲、為達到排放要求而新增的資本開支以及二手船價格等多重因素的影響,部分能耗及維護成本較高,不具有競爭力的老舊船有望加速淘汰。對2020年3.4%的供給增速預測包含了1.4%拆船率(2019年拆船率為0.4%)。另一方面預計2020年因安裝脫硫塔而暫時退出市場的運力年化比重約0.7%。因此,2020年市場實際有效供給有望下降至2.7%。

需求端:原油產量有待企穩,疫情好轉后海運需求或同步復蘇

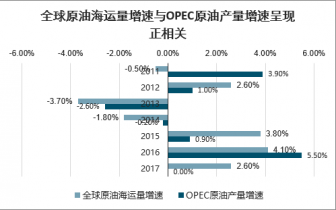

經過測算,全球原油海運量的增速與OPEC原油產量增速呈現正相關關系,每一輪OPEC原油產量的上漲周期即為全球原油海運量的上行周期。2019年OPEC原油產量增長率由正轉負,也帶動全球原油海運量增速的下行。2018-2019年OPEC原油產量增長率為1.0%、-3.7%,而前兩年的增速水平為5.5%、0.0%。目前OPEC的原油產量處于低位運行態勢,而需求側則處于緩慢復蘇狀態;此外,隨著OPEC原油產量增速下行至觸底,油價暴跌刺激儲油需求,部分VLCC將被用作海上浮艙儲油而退出市場,進一步減少了行業運力供給,提升了整體油運需求,帶來油運行業的階段性投資機遇。預計2020年原油產量將會企穩回升,帶動全球原油海運量增速的新一輪上行。

全球原油海運量增速與OPEC原油產量增速呈現正相關

1.1 國際原油管道建設概況

1.2 國際原油管道運輸價格體系分析

1.3 國際原油管道運輸比例分析

1.4 國際原油管道運輸發展趨勢分析

第二章 中國原油管道建設分析

2.1 原油管網格局分析

2.2 原油管道建設規劃

2.2.1 已建成大型原油管道分析

2.2.2 在建或規劃建原油管道分析

第三章 中國原油管道運輸所屬行業供需缺口分析()

3.1 原油生產和消費分析

3.1.1 原油所屬行業生產分析

3.1.2 原油所屬行業進口分析

3.1.3 原油所屬行業消費分析

3.1.4 原油所屬行業供需平衡分析

3.2 原油管道運輸需求分析

3.2.1 原油管道輸送比例分析

3.2.2 原油管道輸送需求預測

3.3 原油管道總里程及輸油能力能力分析

3.4 原油管道運輸所屬行業供需缺口分析

第四章中國原油管道運輸發展趨勢預測

4.1 原油管道運輸發展前景分析4.2 原油管道運輸發展趨勢預測()