2022-2028年中國AMOLED行業前景展望與投資方向研究報告

http://www.xibaipo.cc 2022-03-16 10:25 中企顧問網

2022-2028年中國AMOLED行業前景展望與投資方向研究報告2022-3

- 價格(元):8000(電子) 8000(紙質) 8500(電子紙質)

- 出版日期:2022-3

- 交付方式:Email電子版/特快專遞

- 訂購電話:400-700-9228 010-69365838

- 2022-2028年中國AMOLED行業前景展望與投資方向研究報告,首先介紹了中國AMOLED行業市場發展環境、AMOLED整體運行態勢等,接著分析了中國AMOLED行業市場運行的現狀,然后介紹了AMOLED市場競爭格局。隨后,報告對AMOLED做了重點企業經營狀況分析,最后分析了中國AMOLED行業發展趨勢與投資預測。您若想對AMOLED產業有個系統的了解或者想投資中國AMOLED行業,本報告是您不可或缺的重要工具。

- 下載WORD版 下載PDF版 訂購單 訂購流程

目前智能手機領域OLED滲透率已經達到了15%,其中不少高端機型還采用了柔性OLED屏。而在中高端智能手表當中,幾乎全部采用AMOLED顯示屏。

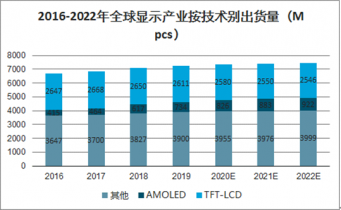

2022年OLED出貨將超9億片,年復合增長率達14.2%

2022年全球顯示產業規模40億片,其中OLED超9億片,全球顯示產業營收1380億美元,其中OLED約421億美元。

2016-2022年全球顯示產業按技術別出貨量(Mpcs)

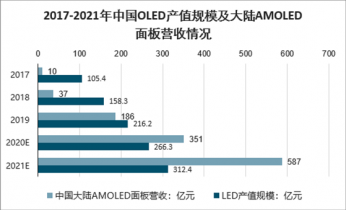

隨著多條AMOLED生產線逐步實現量產,預計我國OLED產業規模在2020年迎來高速增長期。多條6代AMOLED將在2020年進入量產,屆時我國AMOLED面板市場占有率將大幅提高,從而帶動產業規模快速增長。預計2020年我國OLED產業規模將超過350億元。

自2011年以來,中國OLED產值規模呈現逐年增加的趨勢,預計2019年中國OLED產值規模達到216.2億美元,2020年將達266.3億美元,2021年將突破300億美元,達到312.4億美元。

2017-2021年中國OLED產值規模及大陸AMOLED面板營收情況

中企顧問網發布的《2022-2028年中國AMOLED行業前景展望與投資方向研究報告》共十四章。首先介紹了中國AMOLED行業市場發展環境、AMOLED整體運行態勢等,接著分析了中國AMOLED行業市場運行的現狀,然后介紹了AMOLED市場競爭格局。隨后,報告對AMOLED做了重點企業經營狀況分析,最后分析了中國AMOLED行業發展趨勢與投資預測。您若想對AMOLED產業有個系統的了解或者想投資中國AMOLED行業,本報告是您不可或缺的重要工具。

本研究報告數據主要采用國家統計數據,海關總署,問卷調查數據,商務部采集數據等數據庫。其中宏觀經濟數據主要來自國家統計局,部分行業統計數據主要來自國家統計局及市場調研數據,企業數據主要來自于國統計局規模企業統計數據庫及證券交易所等,價格數據主要來自于各類市場監測數據庫。

報告目錄:

1.1 OLED基本介紹

1.1.1 概念界定

1.1.2 產品分類

1.1.3 基本結構

1.1.4 發光原理

1.1.5 產品優勢

1.1.6 發展歷程

1.2 OLED產業鏈分析

1.2.1 產業鏈整體結構

1.2.2 產業鏈上游企業

1.2.3 產業鏈中游企業

1.2.4 產業鏈下游企業

第二章 2015-2019年全球OLED市場發展經驗借鑒

2.1 全球OLED市場發展綜述

2.1.1 OLED行業發展歷程

2.1.2 OLED產業營收規模

目前OLED顯示技術根據驅動方式分類可分為PMOLED(被動驅動式)和AMOLED(主動驅動式)兩大類。所接觸到的OLED屏幕絕大多數指的是AMOLED。

相對于傳統的LCD來說,OLED具有自發光、清晰亮麗、輕薄、響應速度快、視角寬、低功耗、適用溫度范圍大、成本低、制造工藝簡單等特點。而且,OLED作為平面光源,無論是在結構上還是在光源質量、產品特色等方面都具有傳統LED照明無法企及的優勢。此外,柔性OLED還具有可彎曲的優勢,對于產品的ID設計和應用提供了更多的可能。

目前全球已經進入5G時代,我國也將“5G+8K”作為國家新基建重點發展方向。隨著5G的發展,數據傳播速度越來越快,視頻傳播將成為信息傳播的主要載體,將進一步帶來顯示產業的新變革,主要體現在超高影像逼真感、廣色域產生的真實感、高度明暗對比等方面的發展,全球進入了萬物互聯的科技生活模式,作為接收媒介的顯示屏也迎來了前所未有的發展新機遇。隨著視頻成為當今社會信息傳播的主要載體,5G應用不斷普及,從奧運比賽、國慶慶典等大型比賽活動傳輸播放,到日常生活中的智慧駕駛、智能家居、移動穿戴、遠程醫療等領域,未來五年OLED為主的高清顯示將迎來黃金發展時期。

隨著以移動互聯網、物聯網、云計算、大數據等為代表的新一代信息通信技術的迅猛發展,作為應用平臺及終端的智能手機、平板電腦、可穿戴電子設備等消費類電子產品和智能家居產品的市場需求持續增長,智能終端出貨量不斷攀升。顯示器件作為上述智能終端設備的關鍵部件,其市場需求也呈較快增長趨勢。市場應用的主流顯示技術經歷了CRT、PDP、LCD、OLED四種主要顯示技術形態。按照驅動方式的不同,OLED顯示主要分為PMOLED和AMOLED兩大類,AMOLED是當前OLED顯示發展的主要方向。

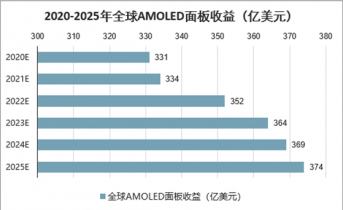

AMOLED面板受到中小尺寸智能移動終端市場快速增長的帶動,近年來發展迅速。2019年,全球AMOLED面板營收達到251億美元,在新型顯示器件產業總營收占比為21.50%。預計到2020年末,AMOLED面板營收將突破300億美元。

2017-2025年全球AMOLED面板收益(億美元)

2.1.3 OLED材料市場規模

2.1.4 OLED顯示屏出貨量

2.1.5 OLED區域競爭格局

2.2 日本

2.2.1 市場地位分析

2.2.2 廠商優勢分析

2.2.3 企業布局動態

2.3 韓國

2.3.1 產業市場地位

2.3.2 企業布局狀況

2.3.3 市場研發動態

2.4 美國

2.4.1 企業經營狀況

2.4.2 市場研發進展

第三章 2015-2019年中國OLED行業發展環境分析

3.1 經濟環境

3.1.1 宏觀經濟發展現狀

3.1.2 工業經濟運行情況

3.1.3 經濟轉型升級態勢

3.1.4 未來宏觀經濟展望

3.2 政策環境

3.2.1 新材料產業發展指南

3.2.2 半導體照明產業規劃

3.2.3 工業企業技術升級指南

3.2.4 新型顯示產業發展計劃

3.3 社會環境

3.3.1 居民收入水平

3.3.2 社會消費規模

3.3.3 居民消費水平

3.3.4 網民規模現狀

3.4 技術環境

3.4.1 顯示技術綜述

3.4.2 主流顯示技術

3.4.3 顯示技術發展

3.4.4 新興技術發展

3.4.5 智能技術支持

3.5 產業環境

3.5.1 新型平板顯示技術分析

3.5.2 新型顯示產業產能狀況

3.5.3 新型顯示產業發展現狀

3.5.4 新型顯示創新中心建設

3.5.5 新型顯示產業發展問題

3.5.6 新型顯示產業發展建議

第四章 2015-2019年中國OLED市場發展綜合分析

4.1 中國OLED市場發展狀況

4.1.1 產業發展特點

4.1.2 產業發展規模

4.1.3 市場產能狀況

4.1.4 市場競爭格局

4.1.5 市場應用分布

4.1.6 產業發展舉措

4.2 2015-2019年AMOLED產業發展分析

4.3 AMOLED產業發展分析

4.3.1 柔性AMOLED技術介紹

4.3.2 柔性AMOLED產能狀況

4.3.3 AMOLED產業收入規模

4.3.4 AMOLED項目發展動態

4.3.5 AMOLED模組發展機會

4.3.6 AMOLED面板發展前景

4.4 2015-2019年PMOLED產業發展分析

4.4.1 PMOLED工藝流程分析

4.4.2 PMOLED核心材料成本

4.4.3 PMOLED應用市場發展

4.4.4 PMOLED市場經營狀況

4.4.5 PMOLED產品研發進展

4.5 中國OLED產業發展存在的問題分析

4.5.1 產業發展劣勢

4.5.2 技術研發問題

4.5.3 材料供給問題

4.6 中國OLED產業發展策略解析

4.6.1 加強技術創新發展

4.6.2 政府協調產業發展

4.6.3 注重產業鏈的整合

第五章 OLED技術專利發展分析

5.1 全球OLED專利申請狀況

5.1.1 OLED專利申請技術構成

5.1.2 OLED專利申請的來源地

5.1.3 OLED專利的申請人排名

5.2 中國OLED專利申請狀況分析

5.2.1 OLED專利申請現狀

5.2.2 OLED專利申請數量

5.2.3 OLED專利申請人分布

5.3 基于專利分析OLED行業存在的問題及對策

5.3.1 行業存在的問題

5.3.2 行業發展的建議

第六章 2015-2019年中國OLED上游材料及設備市場發展分析

6.1 OLED材料分析

6.1.1 OLED材料介紹

6.1.2 OLED材料發展現狀

6.1.3 OLED材料市場規模

6.1.4 OLED供應商分析

6.1.5 OLED有機材料分析

6.1.6 不同技術OLED材料分析

6.1.7 OLED材料研發方向

6.2 OLED設備分析

6.2.1 OLED設備總體分析

6.2.2 OLED鍍膜設備

6.2.3 OLED光刻設備

6.2.4 OLED蝕刻設備

6.2.5 OLED剝離設備

6.2.6 OLED清洗設備

6.2.7 OLED蒸鍍設備

6.2.8 OLED封裝設備

6.2.9 OLED檢測設備

第七章 2015-2019年中國OLED中游制造市場分析

7.1 面板行業

7.1.1 面板行業發展綜述

7.1.2 OLED面板市場規模

7.1.3 OLED面板需求分析

7.1.4 OLED面板區域分布

7.1.5 OLED面板競爭格局

7.1.6 OLED面板應用趨勢

7.2 驅動芯片

7.2.1 驅動控制芯片指標

7.2.2 驅動控制芯片方案

7.2.3 OLED驅動芯片分析

7.2.4 OLED驅動芯片發展

第八章 2015-2019年中國OLED下游應用市場發展現狀

8.1 智能手機市場

8.1.1 智能手機市場發展現狀

8.1.2 智能手機OLED屏幕現狀

8.1.3 智能手機應用OLED狀況

8.1.4 OLED手機面板市場份額

8.1.5 OLED手機屏幕企業格局

8.1.6 手機OLED屏幕市場前景

8.2 電視機市場

8.2.1 OLED電視的技術優點和劣勢

8.2.2 OLED電視發展現狀

8.2.3 OLED電視市場規模

8.2.4 OLED電視市場銷售分析

8.2.5 OLED電視市場企業布局

8.3 VR市場

8.3.1 VR市場發展現狀

8.3.2 OLED在VR市場的應用

8.3.3 VR市場OLED需求預測

8.3.4 VR市場未來發展趨勢

8.4 可穿戴設備市場

8.4.1 可穿戴設備市場發展規模

8.4.2 OLED在可穿戴設備市場的應用

8.4.3 可穿戴設備市場OLED需求現狀

8.5 汽車市場

8.5.1 汽車產業發展現狀分析

8.5.2 車載顯示OLED應用狀況

8.5.3 汽車產業未來發展趨勢

8.6 OLED照明

8.6.1 OLED照明產業發展規模

8.6.2 OLED照明產業發展特點

8.6.3 OLED照明廠商布局狀況

8.6.4 OLED照明企業發展障礙

8.6.5 OLED照明市場發展前景

8.6.6 OLED照明市場發展方向

第九章 2015-2019年中國OLED相關競爭市場發展分析

9.1 LED市場

9.1.1 OLED與LED對比

9.1.2 LED產業發展規模

9.1.3 LED主要應用市場

9.1.4 LED芯片行業發展

9.1.5 LED產業發展問題

9.1.6 LED產業發展對策

9.1.7 LED產業發展趨勢

9.2 LCD市場

9.2.1 OLED與LCD對比

9.2.2 LCD面板出貨面積

9.2.3 LCD面板產能規模

9.2.4 LCD對外貿易市場

9.2.5 LCD產業發展格局

9.2.6 LCD生產企業狀況

9.3 QLED市場

9.3.1 OLED與QLED對比

9.3.2 QLED顯示技術原理

9.3.3 QLED顯示技術優勢

9.3.4 QLED顯示市場規模

9.3.5 QLED顯示應用案例

9.3.6 QLED顯示前景廣闊

9.4 Micro LED市場

9.4.1 Micro LED發展特點

9.4.2 Micro LED發展歷程

9.4.3 Micro LED企業布局

9.4.4 Micro LED現存問題

9.4.5 Micro LED發展空間

第十章 國際OLED重點企業經營狀況分析及經驗借鑒

10.1 三星電子(Samsung Electronics)

10.1.1 企業發展概況

10.1.2 企業經營狀況

10.1.3 企業發展戰略

10.2 樂金顯示(LG Display)

10.3 飛利浦照明(Philips Lighting Holding B.V.)

10.4 愛普生(EPSON)

10.5 友達光電(AU Optronics Corp.)

第十一章 中國OLED重點企業經營狀況分析

11.1 濮陽惠成電子材料股份有限公司

11.1.1 企業發展概況

11.1.2 經營效益分析

11.1.3 業務經營分析

11.1.4 財務狀況分析

11.1.5 核心競爭力分析

11.1.6 公司發展戰略

11.1.7 未來前景展望

11.2 深圳市新綸科技股份有限公司

11.2.1 企業發展概況

11.2.2 經營效益分析

11.2.3 業務經營分析

11.2.4 財務狀況分析

11.2.5 核心競爭力分析

11.2.6 公司發展戰略

11.2.7 未來前景展望

11.3 深圳萬潤科技股份有限公司

11.3.1 企業發展概況

11.3.2 經營效益分析

11.3.3 業務經營分析

11.3.4 財務狀況分析

11.3.5 核心競爭力分析

11.3.6 公司發展戰略

11.3.7 未來前景展望

11.4 天馬微電子股份有限公司

11.4.1 企業發展概況

11.4.2 經營效益分析

11.4.3 業務經營分析

11.4.4 財務狀況分析

11.4.5 核心競爭力分析

11.4.6 公司發展戰略

11.4.7 未來前景展望

11.5 彩虹顯示器件股份有限公司

11.5.1 企業發展概況

11.5.2 經營效益分析

11.5.3 業務經營分析

11.5.4 財務狀況分析

11.5.5 核心競爭力分析

11.5.6 公司發展戰略

11.5.7 未來前景展望

11.6 中穎電子股份有限公司

11.6.1 企業發展概況

11.6.2 經營效益分析

11.6.3 業務經營分析

11.6.4 財務狀況分析

11.6.5 核心競爭力分析

11.6.6 公司發展戰略

11.6.7 未來前景展望

11.7 歐菲光集團股份有限公司

11.7.1 企業發展概況

11.7.2 經營效益分析

11.7.3 業務經營分析

11.7.4 財務狀況分析

11.7.5 核心競爭力分析

11.7.6 公司發展戰略

11.7.7 未來前景展望

11.8 京東方科技集團股份有限公司

11.8.1 企業發展概況

11.8.2 經營效益分析

11.8.3 業務經營分析

11.8.4 財務狀況分析

11.8.5 核心競爭力分析

11.8.6 公司發展戰略

11.8.7 未來前景展望

第十二章 中國OLED產業標桿企業項目投資建設案例深度解析

12.1 OLED微顯示器件生產線項目

12.1.1 項目基本概述

12.1.2 項目建設價值

12.1.3 項目投資風險

12.1.4 項目影響分析

12.2 觸控顯示模塊一體化項目-智能穿戴項目

12.2.1 項目基本概況

12.2.2 項目建設內容

12.2.3 項目投資概算

12.2.4 項目實施進度

12.2.5 項目經濟效益

12.3 高精密金屬掩模板項目

12.3.1 項目基本概況

12.3.2 項目市場前景

12.3.3 項目影響分析

12.3.4 項目投資風險

12.4 新型顯示智能裝備項目

12.4.1 項目基本概況

12.4.2 項目的必要性

12.4.3 項目的可行性

12.4.4 項目投資概算

12.4.5 項目經濟效益

第十三章 2022-2028年中國OLED產業的投資分析

13.1 中國OLED產業投資分析

13.1.1 產業投資項目

13.1.2 企業投資動態

13.1.3 產業投資優勢

13.1.4 產業投資機會

13.2 中國OLED產業投資壁壘

13.2.1 競爭壁壘

13.2.2 資質壁壘

13.2.3 技術壁壘

13.2.4 資金壁壘

13.2.5 專利壁壘

13.3 中國OLED產業投資建議

13.3.1 行業投資建議

13.3.2 行業競爭策略

13.4 中國OLED產業投資風險提示

13.4.1 市場風險

13.4.2 材料風險

13.4.3 產能過剩

13.4.4 技術風險

第十四章 2022-2028年中國OLED產業發展趨勢預測分析()

14.1 中國OLED產業發展前景展望

14.1.1 OLED市場發展機遇

14.1.2 OLED市場需求空間

14.1.3 OLED產業發展前景

14.2 2022-2028年中國OLED行業預測分析

14.2.1 2022-2028年中國OLED行業影響因素分析

14.2.2 2022-2028年全球OLED行業產值規模預測

14.2.3 2022-2028年中國OLED行業產值規模預測

14.2.4 2022-2028年中國OLED電視面板出貨量預測()

圖表目錄

圖表1 OLED分類

圖表2 PMOLED結構圖

圖表3 AMOLED結構圖

圖表4 OLED分層結構成本大致占比

圖表5 OLED發光原理

圖表6 AMOLED與LCD技術對比

圖表7 中韓兩國OLED顯示產業發展歷程

圖表8 OLED產業鏈

圖表9 OLED產業上游設備制造中國企業

圖表10 OLED產業上游材料與零件制造中國企業

圖表11 OLED中游面板主要中國企業

圖表12 OLED產業鏈下游企業

圖表13 OLED發展歷程

圖表14 2022-2028年全球OLED產值規模

圖表15 2015-2019年全球OLED材料市場規模

圖表16 2015-2019年全球OLED屏幕出貨量

圖表17 2015-2019年全球AMOLED出貨量及滲透率

圖表18 2015-2019年全球柔性OLED屏幕出貨量

圖表19 全球柔性OLED面板產能

圖表20 OLED全球產能匯總(一)

圖表21 OLED全球產能匯總(二)

圖表22 OLED全球產能匯總(三)

圖表23 2020年全球柔性OLED面板產能分布預測

圖表24 全球各地區OLED產能增長情況(按基板數量)

圖表25 全球各地區OLED產能增長情況(按面積)

圖表26 全球各地區OLED產能占比變化趨勢(按面積)

圖表27 2015-2019年UDC歷史營收

圖表28 2015-2019年UDC歷史凈利潤

圖表29 2015-2019年國內生產總值及其增長速度

圖表30 2015-2019年三次產業增加值占國內生產總值比重

更多圖表請見正文……