2022-2028年中國服務器端操作系統行業發展態勢與市場年度調研報告

http://www.xibaipo.cc 2022-04-06 12:45 中企顧問網

2022-2028年中國服務器端操作系統行業發展態勢與市場年度調研報告2022-4

- 價格(元):8000(電子) 8000(紙質) 8500(電子紙質)

- 出版日期:2022-4

- 交付方式:Email電子版/特快專遞

- 訂購電話:400-700-9228 010-69365838

- 2022-2028年中國服務器端操作系統行業發展態勢與市場年度調研報告,首先介紹了中國服務器端操作系統行業市場發展環境、服務器端操作系統整體運行態勢等,接著分析了中國服務器端操作系統行業市場運行的現狀,然后介紹了服務器端操作系統市場競爭格局。隨后,報告對服務器端操作系統做了重點企業經營狀況分析,最后分析了中國服務器端操作系統行業發展趨勢與投資預測。您若想對服務器端操作系統產業有個系統的了解或者想投資中國服務器端操作系統行業,本報告是您不可或缺的重要工具。

- 下載WORD版 下載PDF版 訂購單 訂購流程

曾經我國操作系統能夠滿足基本的辦公和家庭使用,包括辦公,多媒體,上網瀏覽等,但是還有更多普通用戶的應用需求還無法很好的支持,尤其是游戲娛樂方面的應用缺乏更明顯。此外,網銀、政府報稅系統等部分金融應用也無法支持國產操作系統。

國產操作系統廠商自通過主開發或與應用廠商聯合開發的方式,豐富自身應用生態。比如深度操作系統自行開發了音樂播放器,視頻播放器,在拼音輸入法方面選擇和搜狗合作,把搜狗拼音輸入法移植到Linux平臺;國防科大開發了系統清理工具和具有中國特色的農歷。對于不支持操作系統的熱門應用,如QQ,操作系統通過移植技術,將Windows平臺的應用移植到LINUX平臺。

在中國工程院多位院士的倡導下,由中國電子信息產業集團公司、中國電子科技集團公司、中國軟件行業協會等企業和機構共同發起了中國智能終端操作系統產業聯盟,完成了包括國產芯片和固件、國產品牌整機、國產數據庫、國產中間件、國產辦公應用軟件、國產殺毒軟件、國產瀏覽器、國產影音播放軟件、桌面和服務器操作系統軟件在內的國產一體化軟硬件平臺聯盟,兼顧機構和個人市場,適用于電信、金融、政府、軍隊等企業級關鍵應用,改變國產操作系統缺乏軟件和硬件支持的尷尬。

國產操作系統生態圈未能有效建立原因分析

1 | 與國外廠商存在技術差距 | 國內對操作系統大多基于Linux內核開發,開發大多集中于內核外圍的開發工具包、工具鏈以及圖形工具等領域,缺乏對內核代碼的研發。技術水平不足會導致操作系統與CPU等關鍵硬件適配不足,影響用戶體驗,進而使市場進一步縮小,無法形成規模效應,致使產業上下游廠商缺乏開發動力。 |

2 | 開發力量分散 | 目前國內操作系統的公司普遍規模較小,大一些的有三、五百人,小的甚至不足百人,每年的研發投入至多數千萬元,無論是人力還是財力投入方面,國內企業跟國外企業都相去甚遠。以微軟開發WindowsVista為例,Vista大約包含5千萬行代碼,算上修正掉的代碼估計超過一億行,內部版本超過上千個,每個版本都有所測試,為其做出貢獻的正式工合約工臨時工超過數萬人,開發費用超過200億美元。同時,由于國內產品差異性不足,商業模式也基本相同,同質競爭嚴重,低價競爭的情況時有發生。2006年,原信息產業部、國家版權局、商務部、財政部曾下發通知,要求計算機預裝正版操作系統軟件,以此給國產操作系統廠商獲得啟動市場的機會,但由于國產操作系統供應商之間缺乏協調,打起價格戰,最后竟出現產品免費的亂象。 |

3 | 用戶使用習慣固化及對國產產品缺乏信心 | 用戶對國產操作系統不了解、使用不習慣等也是導致其推廣難的一個重要原因。微軟的成功不僅是憑借其領先的技術優勢,在很大程度上是其更加注重對用戶習慣的培養,使用戶習慣于Windows系統的界面表現形式和它的交互方式。雖然蘋果有易用性更好的操作系統,但是因為大多數人都已經習慣于使用Windows系統,使得用戶在從Windows系統遷移到蘋果的操作系統的時候產生巨大的困難,所以許多蘋果電腦仍然安裝Windows系統。國產操作系統基本能滿足政務辦公需求,且性價比合理,只是由于使用習慣、對國產基礎軟件不了解、缺乏信心等原因,消費者從心理上還不能真正接受國產基礎軟件。 |

中企顧問網發布的《2022-2028年中國服務器端操作系統行業發展態勢與市場年度調研報告》共十四章。首先介紹了中國服務器端操作系統行業市場發展環境、服務器端操作系統整體運行態勢等,接著分析了中國服務器端操作系統行業市場運行的現狀,然后介紹了服務器端操作系統市場競爭格局。隨后,報告對服務器端操作系統做了重點企業經營狀況分析,最后分析了中國服務器端操作系統行業發展趨勢與投資預測。您若想對服務器端操作系統產業有個系統的了解或者想投資中國服務器端操作系統行業,本報告是您不可或缺的重要工具。

本研究報告數據主要采用國家統計數據,海關總署,問卷調查數據,商務部采集數據等數據庫。其中宏觀經濟數據主要來自國家統計局,部分行業統計數據主要來自國家統計局及市場調研數據,企業數據主要來自于國統計局規模企業統計數據庫及證券交易所等,價格數據主要來自于各類市場監測數據庫。

本研究報告數據主要采用國家統計數據,海關總署,問卷調查數據,商務部采集數據等數據庫。其中宏觀經濟數據主要來自國家統計局,部分行業統計數據主要來自國家統計局及市場調研數據,企業數據主要來自于國統計局規模企業統計數據庫及證券交易所等,價格數據主要來自于各類市場監測數據庫。

報告目錄:

1.1 服務器端操作系統行業定義及分類

1.1.1 行業定義

1.1.2 行業主要產品分類

1.1.3 行業主要商業模式

1.2 服務器端操作系統行業特征分析

1.2.1 產業鏈分析

1.2.2 服務器端操作系統行業在國民經濟中的地位

1.2.3 服務器端操作系統行業生命周期分析

(1)行業生命周期理論基礎

(2)服務器端操作系統行業生命周期

1.3 最近3-5年中國服務器端操作系統行業經濟指標分析

1.3.1 贏利性

1.3.2 成長速度

1.3.3 附加值的提升空間

1.3.4 進入壁壘/退出機制

1.3.5 風險性

1.3.6 行業周期

1.3.7 競爭激烈程度指標

1.3.8 行業及其主要子行業成熟度分析

第二章 服務器端操作系統行業運行環境分析

2.1 服務器端操作系統行業政治法律環境分析

2.1.1 行業管理體制分析

2.1.2 行業主要法律法規

2.1.3 行業相關發展規劃

2.2 服務器端操作系統行業經濟環境分析

2.2.1 國際宏觀經濟形勢分析

2.2.2 國內宏觀經濟形勢分析

2.2.3 產業宏觀經濟環境分析

2.3 服務器端操作系統行業社會環境分析

2.3.1 服務器端操作系統產業社會環境

2.3.2 社會環境對行業的影響

2.3.3 服務器端操作系統產業發展對社會發展的影響

2.4 服務器端操作系統行業技術環境分析

2.4.1 服務器端操作系統技術分析

2.4.2 服務器端操作系統技術發展水平

2.4.3 行業主要技術發展趨勢

第三章 我國服務器端操作系統行業運行分析

3.1 我國服務器端操作系統行業發展狀況分析

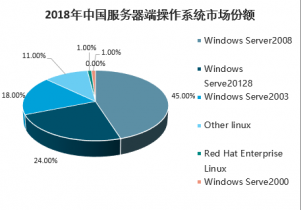

截至2018年末,WindowsServer2008目前依然是市場上最受歡迎的系統版本,占據45%的市場,隨后是WindowsServer2013,占比為24%。微軟總共占據了88%的市場。

2018年中國服務器端操作系統市場份額

3.1.1 我國服務器端操作系統行業發展階段

3.1.2 我國服務器端操作系統行業發展總體概況

3.1.3 我國服務器端操作系統行業發展特點分析

3.2 2015-2019年服務器端操作系統行業發展現狀

3.2.1 2015-2019年我國服務器端操作系統行業市場規模

3.2.2 2015-2019年我國服務器端操作系統行業發展分析

3.2.3 2015-2019年中國服務器端操作系統企業發展分析

3.3 區域市場分析

3.3.1 區域市場分布總體情況

3.3.2 2015-2019年重點省市市場分析

3.4 服務器端操作系統細分產品/服務市場分析

3.4.1 細分產品/服務特色

3.4.2 2015-2019年細分產品/服務市場規模及增速

3.4.3 重點細分產品/服務市場前景預測

3.5 服務器端操作系統產品/服務價格分析

3.5.1 2015-2019年服務器端操作系統價格走勢

3.5.2 影響服務器端操作系統價格的關鍵因素分析

(1)成本

(2)供需情況

(3)關聯產品

(4)其他

3.5.3 2022-2028年服務器端操作系統產品/服務價格變化趨勢

3.5.4 主要服務器端操作系統企業價位及價格策略

第四章 我國服務器端操作系統所屬行業整體運行指標分析

4.1 2015-2019年中國服務器端操作系統所屬行業總體規模分析

4.1.1 企業數量結構分析

4.1.2 人員規模狀況分析

4.1.3 行業資產規模分析

4.1.4 行業市場規模分析

4.2 2015-2019年中國服務器端操作系統所屬行業產銷情況分析

4.2.1 我國服務器端操作系統所屬行業工業總產值

4.2.2 我國服務器端操作系統所屬行業工業銷售產值

4.2.3 我國服務器端操作系統所屬行業產銷率

4.3 2015-2019年中國服務器端操作系統所屬行業財務指標總體分析

4.3.1 行業盈利能力分析

4.3.2 行業償債能力分析

4.3.3 行業營運能力分析

4.3.4 行業發展能力分析

第五章 我國服務器端操作系統行業供需形勢分析

5.1 服務器端操作系統行業供給分析

5.1.1 2015-2019年服務器端操作系統行業供給分析

5.1.2 2022-2028年服務器端操作系統行業供給變化趨勢

5.1.3 服務器端操作系統行業區域供給分析

5.2 2015-2019年我國服務器端操作系統行業需求情況

5.2.1 服務器端操作系統行業需求市場

5.2.2 服務器端操作系統行業客戶結構

5.2.3 服務器端操作系統行業需求的地區差異

5.3 服務器端操作系統市場應用及需求預測

5.3.1 服務器端操作系統應用市場總體需求分析

(1)服務器端操作系統應用市場需求特征

(2)服務器端操作系統應用市場需求總規模

5.3.2 2022-2028年服務器端操作系統行業領域需求量預測

(1)2022-2028年服務器端操作系統行業領域需求產品/服務功能預測

(2)2022-2028年服務器端操作系統行業領域需求產品/服務市場格局預測

5.3.3 重點行業服務器端操作系統產品/服務需求分析預測

第六章 服務器端操作系統行業產業結構分析

6.1 服務器端操作系統產業結構分析

6.1.1 市場細分充分程度分析

6.1.2 各細分市場領先企業排名

6.1.3 各細分市場占總市場的結構比例

6.1.4 領先企業的結構分析(所有制結構)

6.2 產業價值鏈條的結構分析及產業鏈條的整體競爭優勢分析

6.2.1 產業價值鏈條的構成

6.2.2 產業鏈條的競爭優勢與劣勢分析

6.3 產業結構發展預測

6.3.1 產業結構調整指導政策分析

6.3.2 產業結構調整中消費者需求的引導因素

6.3.3 中國服務器端操作系統行業參與國際競爭的戰略市場定位

6.3.4 產業結構調整方向分析

第七章 我國服務器端操作系統行業產業鏈分析

7.1 服務器端操作系統行業產業鏈分析

7.1.1 產業鏈結構分析

7.1.2 主要環節的增值空間

7.1.3 與上下游行業之間的關聯性

7.2 服務器端操作系統上游行業分析

7.2.1 服務器端操作系統產品成本構成

7.2.2 2015-2019年上游行業發展現狀

7.2.3 2022-2028年上游行業發展趨勢

7.2.4 上游供給對服務器端操作系統行業的影響

7.3 服務器端操作系統下游行業分析

7.3.1 服務器端操作系統下游行業分布

7.3.2 2015-2019年下游行業發展現狀

7.3.3 2022-2028年下游行業發展趨勢

7.3.4 下游需求對服務器端操作系統行業的影響

第八章 我國服務器端操作系統行業渠道分析及策略

8.1 服務器端操作系統行業渠道分析

8.1.1 渠道形式及對比

8.1.2 各類渠道對服務器端操作系統行業的影響

8.1.3 主要服務器端操作系統企業渠道策略研究

8.1.4 各區域主要代理商情況

8.2 服務器端操作系統行業用戶分析

8.2.1 用戶認知程度分析

8.2.2 用戶需求特點分析

8.2.3 用戶購買途徑分析

8.3 服務器端操作系統行業營銷策略分析

8.3.1 中國服務器端操作系統營銷概況

8.3.2 服務器端操作系統營銷策略探討

8.3.3 服務器端操作系統營銷發展趨勢

第九章 我國服務器端操作系統行業競爭形勢及策略

9.1 行業總體市場競爭狀況分析

9.1.1 服務器端操作系統行業競爭結構分析

(1)現有企業間競爭

(2)潛在進入者分析

(3)替代品威脅分析

(4)供應商議價能力

(5)客戶議價能力

(6)競爭結構特點總結

9.1.2 服務器端操作系統行業企業間競爭格局分析

9.1.3 服務器端操作系統行業集中度分析

9.1.4 服務器端操作系統行業SWOT分析

9.2 中國服務器端操作系統行業競爭格局綜述

9.2.1 服務器端操作系統行業競爭概況

(1)中國服務器端操作系統行業競爭格局

(2)服務器端操作系統行業未來競爭格局和特點

(3)服務器端操作系統市場進入及競爭對手分析

9.2.2 中國服務器端操作系統行業競爭力分析

(1)我國服務器端操作系統行業競爭力剖析

(2)我國服務器端操作系統企業市場競爭的優勢

(3)國內服務器端操作系統企業競爭能力提升途徑

9.2.3 服務器端操作系統市場競爭策略分析

第十章 服務器端操作系統行業領先企業經營形勢分析

10.1 A公司

10.1.1 企業概況

10.1.2 企業優勢分析

10.1.3 產品/服務特色

10.1.4 公司經營狀況

10.1.5 公司發展規劃

10.2 B公司

10.2.1 企業概況

10.2.2 企業優勢分析

10.2.3 產品/服務特色

10.2.4 公司經營狀況

10.2.5 公司發展規劃

10.3 C公司

10.3.1 企業概況

10.3.2 企業優勢分析

10.3.3 產品/服務特色

10.3.4 公司經營狀況

10.3.5 公司發展規劃

10.4 D公司

10.4.1 企業概況

10.4.2 企業優勢分析

10.4.3 產品/服務特色

10.4.4 公司經營狀況

10.4.5 公司發展規劃

10.5 E公司

10.5.1 企業概況

10.5.2 企業優勢分析

10.5.3 產品/服務特色

10.5.4 公司經營狀況

10.5.5 公司發展規劃

10.6 F公司

10.6.1 企業概況

10.6.2 企業優勢分析

10.6.3 產品/服務特色

10.6.4 公司經營狀況

10.6.5 公司發展規劃

第十一章 2022-2028年服務器端操作系統行業投資前景

11.1 2022-2028年服務器端操作系統市場發展前景

11.1.1 2022-2028年服務器端操作系統市場發展潛力

11.1.2 2022-2028年服務器端操作系統市場發展前景展望

11.1.3 2022-2028年服務器端操作系統細分行業發展前景分析

11.2 2022-2028年服務器端操作系統市場發展趨勢預測

11.2.1 2022-2028年服務器端操作系統行業發展趨勢

11.2.2 2022-2028年服務器端操作系統市場規模預測

11.2.3 2022-2028年服務器端操作系統行業應用趨勢預測

11.2.4 2022-2028年細分市場發展趨勢預測

11.3 2022-2028年中國服務器端操作系統行業供需預測

11.3.1 2022-2028年中國服務器端操作系統行業供給預測

11.3.2 2022-2028年中國服務器端操作系統行業需求預測

11.3.3 2022-2028年中國服務器端操作系統供需平衡預測

11.4 影響企業生產與經營的關鍵趨勢

11.4.1 市場整合成長趨勢

11.4.2 需求變化趨勢及新的商業機遇預測

11.4.3 企業區域市場拓展的趨勢

11.4.4 科研開發趨勢及替代技術進展

11.4.5 影響企業銷售與服務方式的關鍵趨勢

第十二章 2022-2028年服務器端操作系統行業投資機會與風險

12.1 服務器端操作系統行業投融資情況

12.1.1 行業資金渠道分析

12.1.2 固定資產投資分析

12.1.3 兼并重組情況分析

12.2 2022-2028年服務器端操作系統行業投資機會

12.2.1 產業鏈投資機會

12.2.2 細分市場投資機會

12.2.3 重點區域投資機會

12.3 2022-2028年服務器端操作系統行業投資風險及防范

12.3.1 政策風險及防范

12.3.2 技術風險及防范

12.3.3 供求風險及防范

12.3.4 宏觀經濟波動風險及防范

12.3.5 關聯產業風險及防范

12.3.6 產品結構風險及防范

12.3.7 其他風險及防范

第十三章 服務器端操作系統行業投資戰略研究

13.1 服務器端操作系統行業發展戰略研究

13.1.1 戰略綜合規劃

13.1.2 技術開發戰略

13.1.3 業務組合戰略

13.1.4 區域戰略規劃

13.1.5 產業戰略規劃

13.1.6 營銷品牌戰略

13.1.7 競爭戰略規劃

13.2 對我國服務器端操作系統品牌的戰略思考

13.2.1 服務器端操作系統品牌的重要性

13.2.2 服務器端操作系統實施品牌戰略的意義

13.2.3 服務器端操作系統企業品牌的現狀分析

13.2.4 我國服務器端操作系統企業的品牌戰略

13.2.5 服務器端操作系統品牌戰略管理的策略

13.3 服務器端操作系統經營策略分析

13.3.1 服務器端操作系統市場細分策略

13.3.2 服務器端操作系統市場創新策略

13.3.3 品牌定位與品類規劃

13.3.4 服務器端操作系統新產品差異化戰略

13.4 服務器端操作系統行業投資戰略研究

13.4.1 2019年服務器端操作系統行業投資戰略

13.4.2 2022-2028年服務器端操作系統行業投資戰略

13.4.3 2022-2028年細分行業投資戰略

第十四章 研究結論及投資建議()

14.1 服務器端操作系統行業研究結論

14.2 服務器端操作系統行業投資價值評估

14.3 服務器端操作系統行業投資建議

14.3.1 行業發展策略建議

14.3.2 行業投資方向建議

14.3.3 行業投資方式建議