傳媒行業變革蓄勢待發

本文導讀:中企顧問網判斷,“十八大”后若統籌管理文化傳媒的大文化部成立,行業內業務上的跨媒體整合速度將大大加快,而市場化程度低的主體將逐步退出競爭舞臺。至于跨地域整合,分析認為文化企業若屬于地方國有企業,各種地方利益糾葛決定了短期內跨區域整合的難度仍然很大。

傳媒行業從模式上看,是一種利用內容傳播換取廣告收入的穩定商業模式,但新技術正在改變這一切。技術革命與技術進步在不斷提高傳播的效率和范圍。數字化和網絡化帶來傳媒的新形態和新模式。《2012-2016年中國傳媒市場深度評估及投資前景研究報》指出:這種技術改變主要產生在“渠道”上,但對上游內容和下游終端都有程度不同的影響。

網絡視頻、智能電視給廣播電視行業帶來變化

|

新媒體 |

用戶定價(美元) |

特點 |

|

Netflix |

7.99/month |

從DVD 郵寄租賃連鎖發展而來,以大量電影流媒體點播為賣點,價格低于付費電視HBO |

|

Amazon |

Prime |

亞馬遜的重要新業務為流媒體移動設備+“渠道”,以比Netflix 更低廉的價格提供DVD 快遞和網絡視頻服務 |

|

Hulu,Hulu Plus |

Free/7.99 per month |

迪士尼、維亞康姆、新聞集團三家控股,提供互聯網免費和收費視頻 |

|

Apple TV |

未知 |

蘋果的Apple TV 是機頂盒試水之作,即將推出的iTV 眾人期待 |

|

Youtube/Google |

TV |

Youtube 已經做到了用戶自生產內容的壟斷地位,即將嘗試長視頻; GoogleTV 作為操作系統可以用在智能電視和機頂盒上 |

|

XFINITY |

未知 |

Comcast 對自己的訂戶提供的互聯網流媒體服務 |

|

Verizon |

未知 |

電信運營商即將引入機頂盒和視頻點播 |

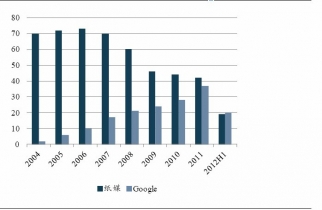

2012年上半年Google 的廣告收入109 億美元,首次超過美國印刷廣告(報紙和雜志)收入的105 億美元。印證了業內對于2012年美國的互聯網廣告收入將首次超過平面廣告的預測。從2004年至今的廣告收入來看,Google 的廣告收入不斷增長,而美國印刷廣告收入在2008 年之后不斷下降。

2012 年上半年Google 廣告收入超紙媒

2、政府政策對傳媒行業影響重大

即便是在崇尚自由經濟的美國,政府在不同時期的管制政策也對行業格局起到巨大的影響。文化傳媒產業“內容+渠道”雙核心的特征,也使其易于受到各種政策的影響,如1948 年的派拉蒙判決(要求放映業必須和發行業、制片業分離)和1996 年的電信法(電信與有線電視市場正式相互開放)。而一旦政策管制放松,行業整合便發生,行業集中度會快速上升。這種整合既包括縱向整合,也包括橫向整合。產業整合是美國文化傳媒產業幾十年歷史中最顯著的趨勢。

政府管制放松后,傳媒集團橫向拓展、普遍在傳媒各領域中都有布局

|

傳媒集團 |

電影 |

音像 |

廣 播 |

電視、付費電視 |

有線網絡、衛星 |

報紙、雜志 |

新媒體 |

|

迪士尼 |

博偉發行 |

√ |

√ |

ABC |

√ |

√ |

Hulu |

|

康卡斯特 |

環球影業 |

環球/寶麗金 |

√ |

NBC |

Comcast |

|

Hulu |

|

新聞集團 |

20 世紀福克斯 |

√ |

√ |

Fox |

|

√ |

Hulu |

|

時代華納 |

華納兄弟 |

華納兄弟、大西洋唱片 |

√ |

WB、CNN、HBO |

TW Cable |

√ |

HBO GO |

|

維亞康姆/CBS |

派拉蒙 |

√ |

√ |

CBS,Showtime |

√ |

√ |

|

|

索尼集團 |

索尼哥倫比亞 |

索尼BMG |

√ |

|

√ |

|

|

中企顧問網判斷,“十八大”后若統籌管理文化傳媒的大文化部成立,行業內業務上的跨媒體整合速度將大大加快,而市場化程度低的主體將逐步退出競爭舞臺。至于跨地域整合,分析認為文化企業若屬于地方國有企業,各種地方利益糾葛決定了短期內跨區域整合的難度仍然很大。