2013年通貨膨脹不足為慮

本文導讀:經測算,2012年全年的翹尾影響大約為0.8,綜合考慮到經濟下滑、成本壓力減弱、貨幣持續收縮,中企顧問網預計2012年的新增因素在1.1%-1.5%之間,取中間值,測算的全年CPI為2.2%,從全年走勢上看,大致圍繞2.2%的增速上下波動,一旦經濟復蘇低于預期,CPI存在低于預期的風險。

目前市場對2013年CPI的預期普遍比較高,基本落在2.5-3.5之間,而目前長端債券的收益率也基本反應了這種預期,以10年期國債為例,盡管10月份1.7%的CPI創出了2012年以來的新低,然而國債收益率卻逆市持續走高,這顯然是對新一輪周期啟動的擔憂所致。

從宏觀邏輯上推導,增長是通脹的領先指標,基于對明年經濟增長、貨幣以及外圍大宗商品價格的判斷,在現有政策框架內,2013年通脹不足為慮。

具體來說,2013年是軟著陸的一年,經濟增長雖然穩住,但仍低于潛在增長速度,產出負缺口持續,需求過熱風險不存在,取而代之的是產能過剩風險,供大于求成為常態。從近十年的通脹周期觀察,盡管對直接導致通脹的原因各執一詞,但存在共識,中國每一輪通脹周期的前提是經濟增長不存在問題,在一個逐步向下走的增長大環境中,除非供給受到外部劇烈的沖擊——比如上世紀70年代,發達國家由于原油的供給短缺造成的滯漲,否則,通脹上升的基礎是不存在的。

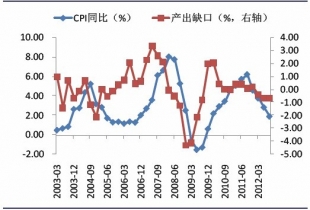

產出缺口領先于CPI約1-2個季度

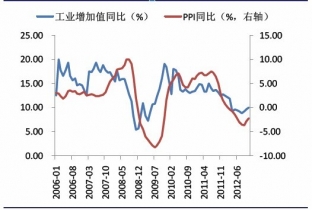

工業增加值與PPI

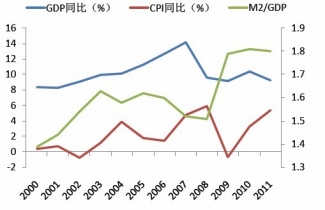

從貨幣數量上看,中國的貨幣存量依然非常巨大。貨幣對經濟總量的杠桿在09年快速攀升,龐大的貨幣總量已經對央行的貨幣政策調整形成掣肘。06年到08年這三年,M2/GDP在不斷收縮,至08年底降至1.51倍,顯示貨幣對經濟的驅動效率不斷提升,但09年由于政府希望經濟盡快擺脫金融危機的陰影,采取了大規模的貨幣擴張手段,造成M2/GDP從09年開始躍升至1.80倍左右的水平,而同期美國這一水平僅為0.8倍左右。

全球最高的貨幣水平帶來了嚴重的通脹壓力,反映了我國靠貨幣擴張驅動投資的經濟增長模式已不可持續。2007年我國GDP增速達到14.2%的高位,經濟過熱帶動通脹水平走高,2008年CPI上升到5.9%,但到了2010年GDP增速僅僅升至10.4%,就令2011年的通脹水平上升到了5.41%,這其中一個重要原因是我國經濟結構性減速,潛在增長率下行,但同期流動性大幅擴張造成的影響也不應忽視。

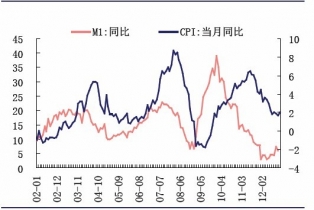

2012年M2與名義GDP之比仍會創出新高,潛在的貨幣驅動的物價上漲壓力仍舊存在,但對于2013年的物價預測來說,這不足為慮,畢竟貨幣的邊際增量水平還是在不斷下降的,M1增速持續下降,按照滯后4-6個季度的時間窗判斷,明年貨幣對物價基本沒有任何沖擊。

2012年M2/GDP仍舊會創出新高

2012年增量貨幣回落

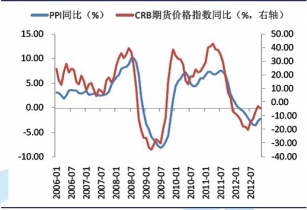

最后,影響物價的另一個因素是外部大宗商品的價格傳導壓力,而國際商品價格取決于全球的需求+流動性,首先,我們認為全球經濟陷入可預期的溫和復蘇,需求的萎靡將是貫穿明年的主要基調,在此狀況下,各國政府對流動性刺激經濟的期望將有所加強,各種形式的寬松貨幣政策將繼續維持,但其邊際作用不斷減弱,大宗商品價格的變動將越來越體現在供需關系上。因此,綜合判斷需求和流動性,我們認為外部大宗商品中期拐點已經確立,2013年外部價格傳導壓力不大。

大宗商品與PPI傳導順利

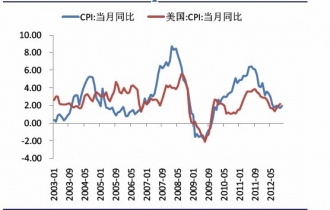

中美通脹基本同步

經測算,2012年全年的翹尾影響大約為0.8,綜合考慮到經濟下滑、成本壓力減弱、貨幣持續收縮,中企顧問網預計2012年的新增因素在1.1%-1.5%之間,取中間值,測算的全年CPI為2.2%,從全年走勢上看,大致圍繞2.2%的增速上下波動,一旦經濟復蘇低于預期,CPI存在低于預期的風險。

相關行業研究報告請見:《2012-2016年中國金屬期貨市場監測與投資前景分析報告》