2013年大中客車需求預測

本文導讀:大中客市場集中度維持較高,行業景氣度提升。大中客市場集中度較高,宇通客車和金龍汽車的市場份額合計超過50%,其他均為區域性的地方客車企業,年產銷規模在1萬輛以下,綜合競爭力偏弱。《2012-2016年中國客車市場全景評估與投資戰略研究報告》認為在行業景氣度上行階段,龍頭企業憑借產品、渠道、產能、資金等多方面優勢,有望受益明顯。

城鎮化驅動客車需求:預計未來3年大中客需求增速保持10%左右。大中型客車下游主要用于:1)城市公交,2)城際客運,3)旅游團體,4)校車等。部份投資人擔心,軌道交通建設會減少客車需求。我們認為,綜合考慮建設、維護成本,以及地方交通實際,在未來較長時間內,客車將與軌道交通共同存在,同為城市和城際交通的重要組成部份。“十八大”報告中提出的“新型城鎮化”,有序推進農業轉移人口市民化等方向,驅動客車需求。預計未來3-5年,城市公交車、城際客運車銷量將持續8-10%的穩健增長。

法規驅動高標準校車需求較快釋放,海外市場提供新的增量空間。綜合考慮上述因素,我們預計,未來3年,大中型客車需求增速將保持10%左右。

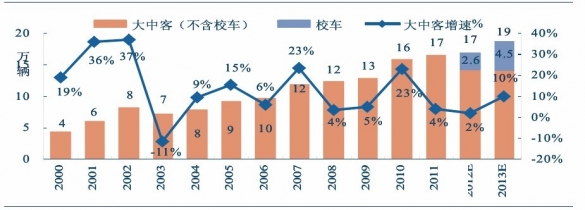

2013年:預計大中客銷量接近79萬輛(+10%)。2012年01一10月,大中客累計銷售13.2萬輛(+3.2%).公交車需求受制于資金到位、公路車銷量受制于8月26日陜西重特大交通安全事件,2012年大中客銷量增幅低于年初投資人的預期。預計換屆效應有望助推2013年公交車投入落實,驅動大中客需求增長;公路車需求亦將在春運前逐漸恢復。校車需求亦有望由2012年2.6萬輛左右增長至4-5萬輛。綜合考慮預計2013年大中客銷量增長超過10%。

2013年大中型客車需求增速回升至10%左右(單位:萬輛,%)

校車潛在市場潛力較大,預計2012,2013年銷量規模約為2.6萬輛、4-5萬輛。我國目前擁有初中生和小學生超過1.5億人,校車潛在市場空間巨大,保有量上限有望接近100萬輛。

中企顧問網認為2013年驅動校車需求增長的因素包括:部份地方政府的財政支持,部份學校自籌等,預計2013年銷量銷量提升至4一5萬輛。

大中客市場集中度維持較高,行業景氣度提升。大中客市場集中度較高,宇通客車和金龍汽車的市場份額合計超過50%,其他均為區域性的地方客車企業,年產銷規模在1萬輛以下,綜合競爭力偏弱。《2012-2016年中國客車市場全景評估與投資戰略研究報告》認為在行業景氣度上行階段,龍頭企業憑借產品、渠道、產能、資金等多方面優勢,有望受益明顯。

大中客市場集中度維持較高