中國煤機行業市場研究

http://www.xibaipo.cc 2013-01-11 09:23 中企顧問網

本文導讀:目前國內煤機行業產品結構存在低端產品產能過剩,高端產品供不應求的倒掛問題。我國煤機裝備制造業產量和規模位居世界第一,但大而不強,大型和關鍵設備仍然依賴于國外進口。

煤機產品在煤炭產能增加、礦井重組整合導致機械化程度提高、現有煤炭機械設備的更新替代等有利因素的帶動下,需求仍將保持增長。

隨著我國煤炭產能建設的不斷增加、設備更新進入高峰期、煤炭開采機械化率不斷提升,預計“十二五”期間煤機行業需求將持續增長,2011至2015年煤炭設備投資仍將維持18%左右的增速,從而帶動煤機行業5149億元的總需求。在綜采設備的"三機一架"中,液壓支架是關鍵性、基礎性設備,其投資額通常占整套綜采設備的近50%。根據中國煤炭機械行業協會預測,2015年液壓支架的市場需求將達到458億元,年均增速超過24%。

1、煤機設備成套化是大勢所趨

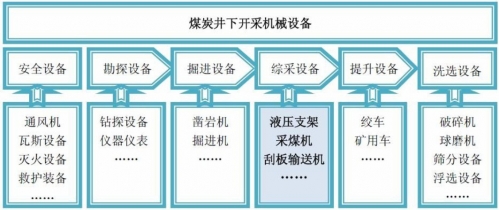

根據國家《煤炭發展“十二五”規劃》,預計到2015年,煤炭生產能力將達41億噸/年,比2010年增加8.6億噸,將形成10個億噸級、10個5000萬噸級大型煤炭企業;全國煤炭采煤機械化程度達到75%以上。中企顧問網發布的《2012-2016年中國采煤機行業運營態勢及發展前景評估報告》認為,這必將促進煤炭開采的綜合機械化水平進一步提高,煤機市場需求將保持較快增長,國內煤機產業將擁有廣闊市場空間。從裝備水平看,國產煤炭裝備落后國際先進水平,裝備可靠性、智能化和信息化水平等指標明顯偏低。按照煤炭開采方式,煤炭機械設備可分為露天開采設備和井下開采設備,其中露天開采設備包括礦用重型汽車、自卸車、鏟運機和挖掘機等;井下開采設備按照開采順序如下圖所示。

煤炭井下機械主要設備類型示意

采煤工作面由液壓支架支護,使礦工在較為安全的環境下工作;刮板輸送機依靠液壓支架支承和推移,采煤機搭載在刮板輸送機上并以其為軌道移動。當采煤機從煤層切割出煤炭后,刮板輸送機將煤炭從工作面運送至軋碎機,繼而轉運至帶式輸送機,并最終將煤炭運離礦井。當采煤機沿著工作面完成一次采煤后,整套綜采機械設備在液壓支架推移下向前移動,沿著工作面進行下一次開采。通過液壓支架、刮板輸送機和采煤機配合使用,可實現工作面破煤、裝煤、運煤、支護及采空區處理的全部機械化作業,具有較高的營運效率和安全性。

為實現綜采工作面的最大生產能力和安全生產,采煤機、刮板輸送機和液壓支架之間在性能參數、結構參數、工作面空間尺寸以及相互連接部分的形式、強度和尺寸等方面,必須互相適應和匹配,產品彼此之間要有較強的配套能力。因此煤炭機械的應用具有成套性。但由于歷史原因,我國煤機企業形成了各自主打單一產品的格局,能提供成套設備的企業很少。如佳木斯煤機主要生產掘進機,雞西煤機主要生產采煤機,張家口煤機主要生產刮板輸送機,鄭煤機和林州重機主要生產液壓支架。相比而言,世界性煤機巨頭的產品類型更加豐富。經過不斷的并購重組,目前世界煤炭機械行業基本被美國久益(JOY)國際公司和德國DBT公司壟斷。兩家公司產品種類齊全,可提供煤炭勘探、采掘、運輸、提升、洗選等全套煤炭機械設備,在產品的種類、研發、技術性能以及制造工藝等方面均居于世界領先水平。經過與海外巨頭的比較,我們認為,隨著國內煤礦機械化率的提升,煤機企業的成長,向相近配套產品延伸,成套化產品生產是一個大的趨勢。

2、煤機需求側重于大型礦井建設和更新改造

目前國內煤機行業產品結構存在低端產品產能過剩,高端產品供不應求的倒掛問題。我國煤機裝備制造業產量和規模位居世界第一,但大而不強,大型和關鍵設備仍然依賴于國外進口。從產業格局來看,國內煤炭裝備企業普遍規模小、布局散,這種產業結構不合理的格局,有利于優勢企業在整合市場、打造配套體系、制定行業標準等方面發揮主導作用。從煤炭機械的需求來源上,我們認為主要有三個方面:新增煤炭開采帶來的煤機需求、原有煤炭綜采化率提升帶來的需求、舊煤機的更新需求。

1)、新增煤炭開采帶來的需求:過去幾年我國煤機市場的快速成長,與煤炭產量的高速發展密切相關。結合國家煤炭行業的“十二五”規劃和行業研究員的預測,我們認為后五年內國家在煤炭開采的總量上會加以控制,煤炭產量的年復合增速將在7%左右。

2)、煤炭綜采化率提升帶來的需求:我國目前的煤炭綜采化率僅有46%左右,而加拿大、澳大利亞等主要產煤大國的綜采率接近100%。加之我國的煤層地質條件復雜,開采難度大,對機械開采的需求更加迫切。在煤炭“十二五”規劃中,國家能源局提出以下目標:1)形成10個億噸級、10個5000萬噸級特大型煤炭企業;2)將煤礦企業的數量控制在4000家;3)煤企的平均機械化程度達到75%以上。

日前國家發改委、能源局、安監總局、煤監局四部門聯合下發《關于“十二五”期間進一步推進煤炭行業淘汰落后產能工作的通知》。“十二五”期間全國煤炭行業將淘汰落后產能9718萬噸,2917處小煤礦退出市場。我國小煤礦產量約占全國煤炭總產量的1/3,往往采用炮采等落后的生產方式。關閉小煤礦,推進生產規模化和技術現代化,這為大型煤炭機械的開發和應用提供了平臺,從而產生大量對綜采成套設備的需求。煤炭“十二五”規劃中已經提出了十二五末煤機化率達到75%的目標。未來五年,有望成為煤機化率最高速發展的五年,并進而催生行業需求的高速提升。

3)、更新需求:由于煤礦開采條件復雜惡劣,煤炭機械的損耗率較高,平均壽命在5-8年左右。

3、行業競爭由單一走向多元

同發達國家相比,我國煤炭機械行業起步較晚,但發展迅速。90年代前,我國煤機企業基本為國有企業,由于技術不足,大量產品需要從國外進口。近年來隨著國有企業研發與技術的進步,以及民營企業的進入,國外綜采產品份額不斷下降,目前已經只有3%左右。

行業目前呈現三者差異化競爭的格局。大型國有企業有經驗、資金等優勢,市場占有率相對穩定;外資企業產品價格較高,但在性能等 方面有一定優勢;民營企業憑借自身靈活的經營機制和高效的經營效率,在技術研發上和市場營銷上更加具有針對性,市場份額增長迅速。但由于歷史原因,我國煤機企業形成了各自主打單一產品的格局,能提供成套設備的企業很少。如佳木斯煤機主要生產掘進機,雞西煤機主要生產采煤機,張家口煤機主要生產刮板輸送機,鄭煤機和林州重機主要生產液壓支架。與國外巨頭相比,產品多樣性不足,單一產品占比過高。

我國的煤炭機械行業高度分散,競爭較為激烈。2011年前7大煤炭機械企業的市場份額僅為33%,市場份額最大的中煤裝備也僅占8.6%,其次為天地科技(8.1%)、鄭州煤機(7.1%)和三一國際(2.8%)。另一方面,國內采煤機、掘進機目前高端主要是進口,液壓支架最高端的也是進口。

從細分產品的角度看,掘進機市場份額最大的三家企業分別為三一國際、國際煤機和天地科技,采掘機市場份額最大的三家企業分別為國際煤機、太重煤機和中煤裝備,刮板運輸機市場份額最大的企業為山東礦機和張家口煤機,而液壓支架市場份額最大的三家企業分別為鄭煤機、平頂山煤機和年代國際。

我國90%以上的原煤是通過井工開采的,而綜合機械化采煤代表了采煤方式的主流和未來發展方向。根據綜采的技術特點,通常一個礦井需要一臺挖煤機、一臺掘進機和一條傳送帶以及百余臺液壓支架。從產值數據上看,綜采設備占整個煤炭機械產值的75%,是煤炭機械的核心,而液壓支架占綜采設備的比重近50%,市場空間最為廣闊。

作為煤炭裝備行業中的細分子行業,液壓支架行業呈現壟斷競爭格局。從技術路線、制造能力和服務半徑來看,新進入者難度越來越大。我們預計液壓支架領域內優勢企業的市場地位將得到鞏固,市場占有率還會有所提升,行業機會更多體現在市場并購。此外,我們認為包括液壓支架子行業在內的煤炭裝備行業在“市場未飽和+渠道競爭”特征下依然是藍海格局。由于煤礦的地質條件和工況條件差異較大,煤炭設備產品的專用性較強,因而對產品設計能力要求較高。隨著煤炭開采逐漸向綜合機械化轉變,綜采設備成套化逐漸成為煤礦開采設備的主流。

綜采成套設備不是綜采設備(采煤機、刮板運輸機、液壓支架)簡單的疊加組合,它是基于綜采成套設備優化配臵和高度自動化控制基礎上的完整高產高效采煤、輸送、支護系統。同一家企業生產成套化設備,有利于將原本個性化差異較大的單機綜采設備有效地成套設計集成,以達到設備使用效率最大化。從國際煤機企業發展歷程來看,大都經歷了從單一產品到全套產品的過程,其中外延收購和技術人員引進是實現產品多元化發展的重要手段。例如IMM國際煤機在國內擴張時,收購了國內掘進機龍頭佳木斯煤機和采煤機龍頭雞西煤機,從而實現了產品多元化和產能迅速擴張。國內企業目前也有復制國際成功企業發展的趨勢。三一重裝通過研發和收購,計劃把采煤機、刮板機和液壓支架整合成全套化聯合采煤機組。林州重機通過技術人才引進,研發出掘進機、采煤機等新產品。鄭煤機一手發展高端液壓支架,一手研制采煤機等新產品。成套化的發展趨勢讓行業競爭由單一走向多元。