2013年中國核電發展前景預測

http://www.xibaipo.cc 2013-01-17 09:55 中企顧問網

本文導讀:在技術應用方面,中國的核電建設發展是后來者居上。與發達國家仍然處于運營中的一代和二代技術相比,目前國內主流應用的核電技術是國產化第二代加(CPR1000)和第三代(AP1000)技術,在安全性和效率性方面比第一代和第二代技術更好。

1、全球核電發展概況

發達國家一般都在上世紀60年代就開始核電應用,行業技術積累較為深厚,特別是美國、法國、德國和日本,核電應用技術較為成熟。相對而言,中國的核電應用起步較晚,從上世紀90年代中期才開始,相比發達國家晚了30年。

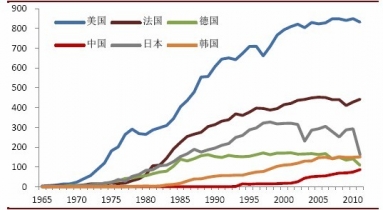

美國核電年消費量超過800G千瓦時,法國核電年消費量超過400G千瓦時,而2011年我國核電消費量為86G千瓦時,只有美國的十分之一,上升空間巨大。目前中國核電發展處于快速發展時期,核電年消費量CAGR達到16.7%。

世界主要國家核電年消費量(G千瓦時)

中國核電年消費量增速

美國一直是世界上核電消費量最大的國家。2011年核電消費量832G千瓦時,占世界核電消費總量的30%以上。近兩年核電消費量增速有所停滯,但是核電建設一直處于穩步增長過程中。按照目前的規劃,未來8年中新增核電裝機容量約4000萬千瓦。

美國核電在建及計劃項目匯總表

|

名稱地點 |

技術 |

容量(MW) |

建造運營許可(COL)簽發日期 |

預計投運時間 |

|

在建 |

|

|||

|

WattsBar2,田納西 |

西屋PWR |

1218 |

NoCOL |

2015年12月 |

|

計劃 |

|

|||

|

Vogtle,亞特蘭大 |

AP1000x2 |

2400 |

2012年2月 |

2016-2017 |

|

V.C.Summer,南卡 |

AP1000x2 |

2400 |

2012年3月 |

2017-2018 |

|

LevyCounty,佛羅里達 |

AP1000x2 |

2400 |

- |

2024-2025 |

|

TurkeyPoint,佛羅里達 |

AP1000x2 |

2400 |

2014年12月 |

2022-2023 |

|

WilliamStatesLee,南卡 |

AP1000x2 |

2400 |

2013年下旬 |

2021-2023 |

|

Bellefonte1,阿拉巴馬 |

B&WPWR |

1263 |

COL暫停 |

2018-2020 |

|

提案 |

|

|||

|

ComanchePeak,德州 |

US-APWRx2 |

3400 |

2014年12月 |

2019-2020 |

|

SouthTexasProject,德州 |

ABWRx2 |

2712 |

延遲 |

2016-2017 |

|

ClinchRiver,田納西 |

mPowerx2 |

360 |

2012 |

2020 |

|

Callawayj,密蘇里 |

西屋SMRx5 |

1125 |

未定 |

|

|

CalvertCliffs,馬里蘭 |

USEPR |

1710 |

延遲 |

2017 |

|

NorthAnna,弗吉尼亞 |

US-APWR |

1700 |

2015 |

2022 |

|

ShearonHarris,北卡 |

AP1000x2 |

2400 |

2014年下旬 |

2020 |

|

GrandGulf,密西西比 |

ESBWR |

1600 |

暫停 |

|

|

Fermi,密歇根 |

ESBWR |

1600 |

2013年下旬 |

|

|

RiverBend,路易斯安那 |

ESBWR |

1600 |

暫停 |

|

|

NineMilePoint,紐約州 |

USEPR |

1710 |

暫停 |

|

|

BellBend,賓州 |

USEPR |

1710 |

延遲 |

2018-2020 |

|

Hammett,愛達荷 |

APR-1400 |

1455 |

約2012 |

|

|

BlueCastle,猶他州 |

- |

2400-3420 |

2012-2013 |

|

|

Salem/HopeCreek,新澤西 |

- |

約1200 |

2014年下旬 |

2021 |

資料來源:中企顧問網整理

法國是世界上應用核電比例最高的國家,2011年法國發電量為5420億千瓦時,是世界最大的電力出口國,月度利潤30億歐元。法國全國約75%的電力來自核能,目前正在建設第一臺3代核電機組。法國目前有由EDF運營的58臺核反應堆,總容量63GW。

在技術應用方面,中國的核電建設發展是后來者居上。與發達國家仍然處于運營中的一代和二代技術相比,目前國內主流應用的核電技術是國產化第二代加(CPR1000)和第三代(AP1000)技術,在安全性和效率性方面比第一代和第二代技術更好。而上述石島灣項目采用的是第四代技術,能夠滿足極少廢物生成,燃料風險低,防止核擴散等各種安全性需求,同時效率性能更高。四代技術目前還處于試驗階段,大規模應用尚待時日,后續審批的項目將以國產化二代加和三代技術為主。

在裝機容量方面,中國近年核電建設CAGR處于高位,且后續上馬和準備上馬的項目數量確保了中國核電建設的未來增速。

2、中國核電發展前進及趨勢

在技術應用方面,中國的核電建設發展是后來者居上。與發達國家仍然處于運營中的一代和二代技術相比,目前國內主流應用的核電技術是國產化第二代加(CPR1000)和第三代(AP1000)技術,在安全性和效率性方面比第一代和第二代技術更好。而上述石島灣項目采用的是第四代技術,能夠滿足極少廢物生成,燃料風險低,防止核擴散等各種安全性需求,同時效率性能更高。四代技術目前還處于試驗階段,大規模應用尚待時日,后續審批的項目將以國產化二代加和三代技術為主。

在裝機容量方面,中國近年核電建設CAGR處于高位,且后續上馬和準備上馬的項目數量確保了中國核電建設的未來增速。

中國中長期電能比例規劃表

|

年份 |

火電 |

水電 |

核電 |

風電及太陽能發電 |

|

2000 |

84% |

14% |

0.50% |

1.60% |

|

2010 |

68% |

23% |

2% |

7% |

|

2020 |

50% |

30% |

8% |

12% |

資料來源:中企顧問網整理

《核電中長期發展規劃(2011-2020)》指出,到2015年,我國核電裝機總量不低于4000萬千瓦,到2020年不低于6000萬千瓦,未來實際裝機量超過7000萬千瓦是大概率事件。以7000萬千瓦的量估算,核電建設在未來8年內增加4.6倍。中國核電站分布于吉林、遼寧、山東、河南、安徽、湖北、浙江、江蘇、重慶、四川、湖南、江西、福建、廣東、廣西和海南16個省份,鑒于核電的安全性考慮,政府暫停了內陸新建核電的選址進程,新建項目基本上都集中在沿海地區。

由于核電建設對于安全性具備極高的要求,所以核電建設單位投資較高。火電每千瓦投資約為4000元,而核電每千瓦投資為1.1-1.7萬元,且建設周期較長,一般為6年,長至8年。按照中長期(2011-2020)內新增4000萬千瓦核電產能計算,中長期核電建設新增投資不少于5000億元。

核電的主要設備包括核島設備、常規島設備、電站輔助設備。一般而言,核島設備約占設備投資的45%,常規島設備占比為30%,另外輔助設備占比約為25%。因此,根據2009~2020年設備投資約為5000億元計算,預計在此期間,核島設備市場容量約為2200億元,常規島設備市場容量約為1500億元,而其他輔助設備市場容量約為1300億元。

與 核電 的相關內容