中國鋯礦資源與深加工能力極為稀缺

本文導讀:調查顯示,全球鋯應用集中在陶瓷;包括衛生陶瓷(建筑陶瓷)和工業陶瓷。因此從行業屬性看,鋯為后周期品種(即地產開工走強后,鋯品需求上升會延后)。

1、我國的初級加工品產能過剩

在整個產業鏈中,氧氯化鋯是生產和加工其他鋯產品的基礎原料,我國盛產氧氯化鋯。而復合氧化鋯與金屬鋯(核級鋯)屬于深加工產品,目前我國在兩塊產業的技術均偏低,多需進口。

對應比例如下:1噸鋯英砂大致對應1噸硅酸鋯(合計含有二氧化鋯約65%);0.6噸鋯英砂對應1噸氯氧化鋯;2.5-2.7噸鋯英砂生產1噸二氧化鋯與1噸復合氧化鋯;1.5-2噸鋯英砂生產1噸電熔鋯;5噸鋯英砂生產1噸金屬鋯。

鋯礦產業鏈簡介

資料來源:中企顧問網整理

通常情況下,鋯鉿的比例在鋯礦中為50:1,目前全球每年的鋯礦市場在130-140萬噸。

2011年全球主要國家鋯儲量、產量

|

國家 |

鋯石產量(萬噸)含二氧化鋯65% |

二氧化鋯儲量:千噸 |

|

|

2010年產量 |

2011年產量 |

||

|

澳大利亞 |

518 |

720 |

500 |

|

巴西 |

18 |

18 |

21,000 |

|

中國 |

140 |

100 |

2,200 |

|

印度 |

38 |

38 |

500 |

|

印尼 |

50 |

50 |

3,400 |

|

莫桑比克 |

37 |

40 |

1,200 |

|

南非 |

400 |

380 |

14,000 |

|

烏克蘭 |

30 |

35 |

4,000 |

|

其他國家 |

14 |

32 |

5,000 |

|

世界總計 |

1,250 |

1,410 |

52,000 |

資料來源:中企顧問網整理

2、Iluka公司為行業龍頭

前七大礦山產量占總產量的75%,而其中最著名的為澳大利亞的Iluka公司,其2010年鋯石產量達到40萬噸。而我國的鋯英砂生產集中在海南文昌市。

全球前七大大礦山2010年產量(萬噸)

|

礦山名字 |

產量 |

|

澳大利亞Iluka |

40 |

|

澳大利亞RioTinto |

22 |

|

南非Exxaro |

21 |

|

Indonesia |

4 |

|

BeMax |

5 |

|

India |

2 |

|

莫桑比亞Kenmare |

2 |

|

其他 |

27 |

資料來源:中企顧問網整理

1980-2011年,鋯石的供應增長相對穩定。最大的一次增長為2007年(鋯石產量一躍上升至140萬噸以上);而2011年鋯石產量達到141萬噸。

1980-2011年全球鋯石產量(萬噸)

資料來源:中企顧問網整理

中企顧問網發布的《2012-2016年中國氧氯化鋯市場監測與發展趨勢研究報告》內容顯示:從我國各環節看,鋯儲量稀缺決定礦產量低,而在硅酸鋯及氯氧化鋯等低端環節占據了全球大部分市場,其中全球90%的氯氧化鋯產量來自中國。

中國鋯生產鏈各環節年產能(萬噸)

|

產品環節 |

產能 |

備注 |

|

鋯英砂 |

10 |

|

|

硅酸鋯 |

40 |

50幾家企業,福建占50%產能 |

|

氯氧化鋯 |

20 |

幾十家企業,全球最大生產國 |

資料來源:中企顧問網整理

3、核級鋯為我國“攻堅領域”

核級鋯為鋯行業的深加工產品,生產的關鍵在于鋯鉿分離。目前,全球核級鋯市場基本被法國、美國、俄羅斯、德國等5大廠商占據,而這5大廠占據了全球鋯管市場份額的近70%。

全球核級海綿鋯的產能

資料來源:中企顧問網整理

海綿鋯的生產,各個工藝都是自成單元,因此其生產成本高。如果企業年產在300噸/年以下,基本盈虧平衡。

我國上世紀50年代由北京有色金屬研究總院完成了鋯鉿分離工藝研究,首次生產出核級海綿鋯并加工成管材。但目前同國外先進核級鋯生產水平相比,我國鋯材生產還有較大差距,沒有形成專業生產廠家。目前主要的國內廠家包括國核鋯業和東方鋯業。

國核鋯業系國家核電技術公司聯合陜西寶鈦成立的公司,旗下維科金屬鋯鉿公司與美國西屋電汽合作,引進其核級海綿鋯生產技術。目前已經在南通開工建設了2000噸核級海綿鋯的生產線。而東方鋯業的規劃產能為1000噸/年。

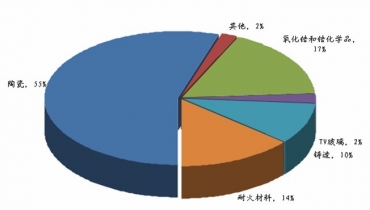

4、鋯下游需求集中在陶瓷,為后周期品種

調查顯示,全球鋯應用集中在陶瓷;包括衛生陶瓷(建筑陶瓷)和工業陶瓷。因此從行業屬性看,鋯為后周期品種(即地產開工走強后,鋯品需求上升會延后)。

全球鋯下游需求結構

資料來源:中企顧問網整理

5、核電需求賦予“戰爭”屬性

90%以上鋯金屬都用于核反應,用作核電廠的燃料罐和核動力艦船原子燃料的包裝材料。每10MW核電首次裝機約需鋯材0.45噸(折合海綿鋯0.9噸,損失率為50%),而每年更換鋯材0.15噸(折合海綿鋯0.3噸)。

軍事核裝備單位用鋯量

|

軍事核裝備 |

需求量(噸/臺) |

|

航母 |

240 |

|

巡洋艦 |

120 |

|

驅逐艦 |

60 |

|

潛艇 |

30 |

資料來源:中企顧問網整理

6、我國鋯原料大量依賴澳大利亞與南非

我國鋯資源稀缺,這勢必導致了原料大量以來進口;2011年我國鋯英砂進口量高達95.5萬噸,創下歷史新高,而初級加工品產能過剩。這就造就了整個鋯行業“兩頭小,中間大”的行業特性:即原料大部分進口,深加工產品依舊依賴海外生產線。在這樣的行業背景下,公司無論是上游原料還是中間產品均缺乏定價權。

2005-2011我國鋯英砂進口量(萬噸)

|

年份 |

進口量 |

|

2005年 |

34.09 |

|

2006年 |

37.46 |

|

2007年 |

46.68 |

|

2008年 |

51.19 |

|

2009年 |

47 |

|

2010年 |

60 |

|

2011年 |

95.5 |

資料來源:中企顧問網整理