國際資本流入中國的壓力增加

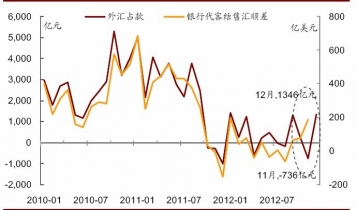

本文導讀:2012年12月新增外匯占款規模回升進一步證明11月新增外匯占款負增長是一個“異常值”。8月份是國際資金回流中國的拐點,從銀行代客結售匯數據更為明顯的看出這一點。

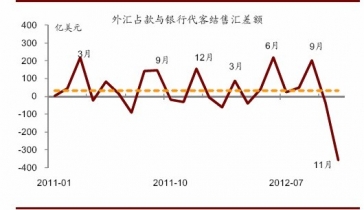

2012年12月外匯占款增加1346億元,這當中既有季節性因素,也有11月外匯占款詭異少增的原因。新增外匯占款季末往往會多增,而其他月份則可能少增。從下圖來看,歷年3、6、9和12月外匯占款增量均大于當月的銀行代客結售匯差額。

2012年12月外匯占款大幅增長

中企顧問網發布的《2012-2016年中國外匯市場運行態勢與投資方向研究報告》內容顯示:2012年12月新增外匯占款規模回升進一步證明11月新增外匯占款負增長是一個“異常值”。8月份是國際資金回流中國的拐點,從銀行代客結售匯數據更為明顯的看出這一點。11月銀行代客結售匯順差185億美元,而同期金融機構新增外匯占款下降736億人民幣(118億美元),兩個數據矛盾。一正一反,有超過300億美元外匯“丟失”的無影無蹤,而央行也并未購買了這些外匯資產,其背后的原因目前的數據和信息仍無法解釋。

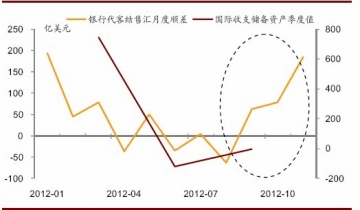

11月央行資產負債表中外匯資產減少104億元人民幣,并且央行對政府債權也未出現明顯上升。表明央行并沒有為了化解外匯市場的僵局,而增加購匯規模、并向市場注入人民幣。

新增外匯占款一般季末增加較多

8月份是國際資金回流中國的拐點

在2012年第四季度央行貨幣政策委員會例會上提出“需要密切關注國際資本流動的變化”,資金不再是外流,未來國際資本流入的壓力增加。

全球的風險偏好明顯上升。美國全球投資基金研究公司(EPFR)發布報告,在截至1月9日的一周里,全球股基以及發達經濟體股基均創下自2007年9月以來的單周凈流入新高。從近期債券市場來看,美國信用債指數、香港高收益債、國內的信用債市場均出現了收益率降低、價格上漲的現象。

歐洲金融體系不斷修復與好轉。西班牙和意大利等歐元區重要經濟體與國債收益率已經從2012年7月的高點顯著回落,處于歐債危機爆發后的低點;歐元歐洲銀行和保險公司所發行債券的5年期擔保成本也已經回落至本輪歐債危機爆發之前的水平;歐元區銀行間同業拆借利率和隔夜指數掉期利率間的利差水平已經從高位顯著回落、處于2008年以來的最低水平,表明歐洲銀行間流動性寬松。從經濟層面來看,歐洲經濟已經走出最差的陰影之中,2013年經濟較去年回升的趨勢基本確定。經濟層面的穩定有助于債務危機的解決。從貨幣政策層面來看,寬松的政策將持續。歐洲央行2013年1月月貨幣政策會議決定維持基準利率不變,維持基準利率在0.75%不變。歐央行行長德拉吉指出過去半年歐元區金融市場逐漸恢復,有強勁資本流入歐元區,歐洲央行目前并沒有考慮退出策略。

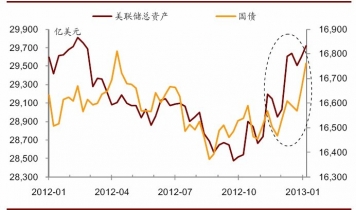

美聯儲資產負債表在11月、12月出現明顯擴張,釋放流動性的推力增強。從10月份低點來看,美聯儲資產負債表擴張4.2%,抵押貸款支持債券(MBS)規模上升11.0%,QE4推出之后,美國國債的規模也出現明顯的增加1.8%。美聯儲12月會議紀要顯示,美聯儲官員正在考慮2013年結束每月850億美元的資產購買計劃,不過決策者們在何時停止購債計劃上存在分歧。在1月14日伯南克的講話提及“現在有一些積極的跡象。不過雖然已經取得了一些進展,但仍然有很長的路要走。”暗示購債計劃短期內會繼續持續下去。不過考慮到今年伯南克將會退休,繼任者可能需要檢查和調整此前的政策。這一點需要持續關注。

近兩個月美聯儲資產負債表明顯擴張