全球混凝土行業集中度分析

本文導讀:2011年混凝土產量最大的公司仍為墨西哥水泥,2011年產量5490萬方。美國等發達國家將進入新的建筑業周期,未來幾年混凝土用量將有望恢復。

1、歐美日基礎設施較為完善,需求增長空間有限,以周期變動為主

歐美日的基礎設施已經較為完善,像中國一樣出現大規模的建設熱潮可能性較小,未來歐洲預拌混凝土的增長空間有限,需求變動呈現周期性特征。

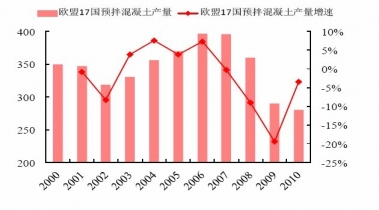

歐盟和美國區域內混凝土產量的最高點發生在2006年,2001年世界經濟大幅回落,歐美國家預拌混凝土產量連續下降三年,2000年-2002年期間,歐盟17國產量下降9%,美國產量下降6%;2002年后國際投資逐步復蘇。2006年全球擺脫通貨緊縮束縛,經濟的利好因素推動了建筑業良好發展,歐美兩區域商品混凝土產量均達到近年來最高點,歐盟17國在這5年期間內平均產量增長5%左右,而美國的年均增長率為3%,但2008年的全球金融危機使得各行各業進入了快速下滑階段,混凝土也不例外,2009年歐盟17國混凝土產量僅2.9億方,較08年下降20.7%,而2010年的數據顯示,歐盟17國中主要的國家混凝土行業仍未走出低谷期,產量2.8億方,但降幅有所減小,為4.1%;美國由于房地產次級貸款引起經濟危機的影響,美國自2007年起混凝土產量持續下降,至2009年的3年內商品混凝土產量年均降幅7.6%,2010年美國建筑業模式做出了些許改善,有效緩解了混凝土產量持續暴跌的趨勢,產量維持在2.4億方左右。

2000-2010年美國預拌混凝土產量變化情況:百萬方

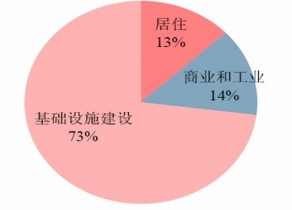

美國混凝土需求結構

2000-2010年歐盟17國預拌混凝土產量變化情況:百萬方

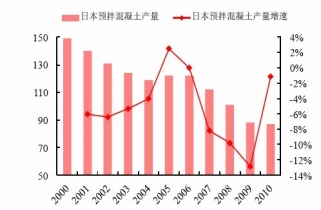

日本自20世紀90年代起全國經濟的持續衰退,在過去的10年間,通貨緊縮和日幣升值的困擾一直困擾著日本經濟,其國內的建筑業也受全國經濟影響持續走低,從走勢圖看,日本自上世紀90年代末起,混凝土產量就持續走向低谷,僅在2005-2006年全球經濟看好的情況下,走高2%左右,最高產量1.2億方,隨后全球的金融危機使得日本混凝土產量大幅度降低。近5年內,日本混凝土產量每年平均下降6%左右,2010年產量僅為8520萬方。

目前歐美主要發達國家每年人均商品混凝土消費量維持在1方左右的高位,冰島、希臘等國甚至超過2方的水平,部分比較成熟的國家商品混凝土普及率已超過80%。我國人均混凝土產量后來居上,目前已超過歐美。

2000-2010年日本預拌混凝土產量變化情況:百萬方

2005-2011年歐盟、美國和中國大陸人均混凝土用量

2、全球范圍內混凝土企業集中度高,前十占據10%市場份額

世界排名前十強商品混凝土企業(不含中國)2008年產量合計2.9億m3,控制著世界混凝土10%左右的市場份額。2008年全球商品混凝土的市場容量在29億m3左右。之后受全球金融危機的影響,各國經濟增速放緩,混凝土需求量下滑。世界前十大商混企業混凝土銷量均出現萎縮。

2011年混凝土產量最大的公司仍為墨西哥水泥,2011年產量5490萬方。美國等發達國家將進入新的建筑業周期,未來幾年混凝土用量將有望恢復。

全球混凝土企業(不含中國混凝土企業)排行榜:萬方

|

排名 |

企業名稱 |

2008年 |

2009年 |

2010年 |

2011年 |

|

1 |

墨西哥水泥 |

7830 |

5390 |

5100 |

5490 |

|

2 |

豪瑞集團 |

4850 |

4180 |

4590 |

4840 |

|

3 |

海德堡水泥 |

4440 |

3500 |

3500 |

3910 |

|

4 |

拉法基集團 |

4370 |

3710 |

3400 |

3380 |

|

5 |

愛爾蘭CRH |

2090 |

1480 |

1650 |

1610 |

|

6 |

布茲尤尼斯 |

1700 |

1390 |

1440 |

1510 |

|

7 |

意大利水泥 |

1390 |

- |

- |

- |

|

8 |

葡萄牙水泥 |

857 |

726 |

672 |

679 |

|

9 |

巴西沃特蘭亭 |

530 |

- |

- |

- |

|

10 |

美國混凝土 |

497 |

344 |

290 |

328 |

資料來源:中企顧問網整理