影響錫價格走勢的因素分析

本文導讀:影響錫供需面的變量非常多。在中性測算下,未來兩三年錫依然處于供應緊張局面,也因此錫價會有較強上漲動力。

1、錫生產的成本線分析

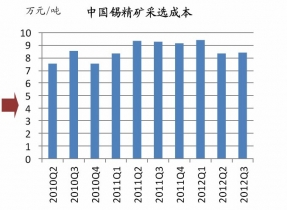

中國自產錫精礦成本大約在8-9萬元/噸左右,錫錠成本大約10-11萬元/噸左右。2012年國內錫價最低觸及12.3萬元/噸便遇到支撐。

中國錫精礦采選成本

另一個主要生產國印尼,錫錠生產成本亦處于一個偏高的水平。20000美元/噸的錫價是影響印尼錫生產的分水嶺。當錫價在該價格以上時,價格下跌對供給的影響較小;而降到該價格之下時,會觸及大量生產企業的成本線導致停產。因此20000美元/噸的價格是錫較強的支撐線。

2、原生錫供給持續下降,再生錫產量逐步增長

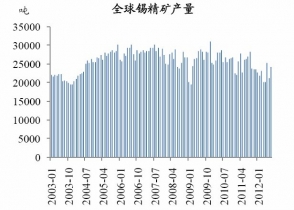

全球錫精礦產量從2005年開始逐步下降,而2009年后下降速度還有所加快。

2003-2012年全球錫精礦產量走勢:噸

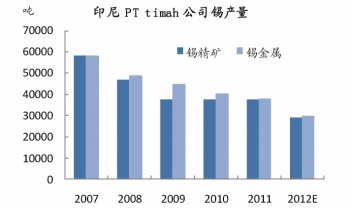

原因是中國錫產量在政府保護政策下基本穩定或小幅下降,但印尼錫產量在洪災地震海嘯頻發及政府保護下下降較快。2013年1月7日,印尼最大錫生產商PTTimah公司表示不再增加2013年精錫產量計劃,將維持2012年大致3萬噸精錫產量的水平。這是基于公司對未來錫價是否持續下跌以及減產后對下游買家的影響情況如何等不確定性因素的考慮而做出的決定。

綜上,我們認為現有礦山的原生錫供應基本處于持續下降的狀態。

2007-2012年印尼天馬公司錫產量逐年下降

全球在建錫礦山稀少,對未來供給沖擊不大。全球正在勘查和可供未來建設的錫礦山共有16座,其中處于勘查階段的礦山9座,澳大利亞的Zeehan.Doradilla.MtGarnet等3座礦山和玻利維亞的Japo礦山值得關注。

中國近年沒有新投產錫礦,報道中新發現的錫礦區有:新疆祁漫塔格找礦遠景區,區內已發現了一批大中型礦床,其中白干湖鎢錫礦田估算鎢錫資源量20萬噸,遠景資源量鎢錫200萬噸。湖南發現特大錫礦帶位于群卜州市千里山一騎田嶺一帶,已探明資源儲量50萬噸,潛在資源量近70萬噸,有望突破100萬噸。這些礦區離投產大約還需5年時間。

綜上,我們看到國內外未來幾年新投產的錫礦很少,同時新礦品位低,將來開采成本高,所以對供給沖擊很小。

全球在建錫礦分布圖

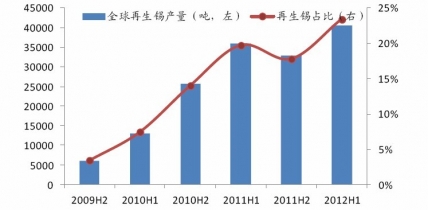

近年來再生錫的快速發展彌補了錫礦產下降的不足。2009年以來全球再生錫產量快速增長,到2012年再生錫產量占到全部錫錠產量的20%以上,有效彌補了原生礦的不足。

2009-2012年全球再生錫產量快速增長

再生錫從回收錫廢雜物料中冶煉得到。含錫廢料種類繁多,有各種巴氏軸承合金、易熔合金、焊料(以上三種統稱鉛錫合金)、錫青黃銅廢料等,一般含錫2%-5%或更高,錫廢料隨著經濟的發展在不斷增加。再生錫的生產成本一般比原生錫低廉。

3、需求預計年增:經濟周期的起落,替代與被替代的競爭

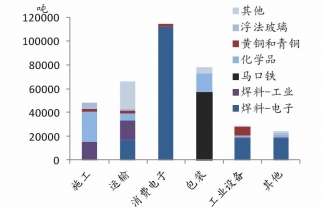

錫有兩個主要下游:焊料和馬口鐵,主要應用于消費電子、包裝、運輸、施工等,隨宏觀經濟波動影響大。目前來看,電子產業已經觸底回暖,而馬口鐵產量基本停滯增長,整體需求處于復蘇階段。

全球錫主要下游分布

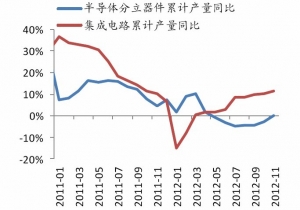

電子產業觸底復蘇

錫的下游各領域中,還存在著替代與被替代的競爭。其中會減少錫應用的方面包括:

1)錫的電子焊料應用領域面臨小型化以及電路板裝配技術變化的威脅。印刷電路板組件中的焊料應用正在日趨精密和儉省,增速最快的消費類電子產品(例如智能手機和平板電腦)在其電路板中僅采用極少量焊料。從長遠來看,內嵌組件和導電粘合劑等諸如此類的替代技術也將威脅到錫焊接技術的應用。

2)馬口鐵的涂層越來越薄。馬口鐵還面臨著來自其他包裝材料的強大競爭,而涂層重量可能會進一步減少。錫有三個新的下游可能帶來需求增長:鋰離子電池、新型不銹鋼鋼種、錫化工。

用錫基復合材料替換現有電池中的石墨陽極材料可大幅延長鋰離子電池的使用時間,有助于滿足手機、照相機、平板電腦以及其他移動設備對較好電池的巨大需求。如果全部替換可每年新增大約17,000噸錫應用量。若鋰離子電池推廣到電動車領域,那么潛在錫消費量勢必會更為高漲。

新日鐵在2010年推出新型不銹鋼(14%Cr-0.1%Sn.16%Cr-0.3%Sn),用錫部分取替鉻,并且不含鎳成分,與兩個主要的代表性鋼種TP304(18%Cr-8%Ni)及TP430(18%Cr)展開激烈競爭。后兩個主要鋼種總計產量每年3000萬噸左右,占居全球不銹鋼產量逾半數。雖然無鎳不銹鋼還存在其他競爭性技術,但依然可被視為錫所面臨的良機,并且由此可使每年全球錫應用量新增約15,000噸。

化工領域錫穩定劑的消費同樣存在替代與被替代的情況。錫在化工領域的應用90%以上是用作以PVC為代表的塑料的穩定劑。PVC中穩定劑含量約為1%-1.5%,錫穩定劑中錫的含量為15%-20%。國內塑料生產企業90%使用低成本但有毒的含鉛穩定劑,但受到歐美國家環保要求制約,出口歐美的塑料產品一般不能使用有毒的含鉛穩定劑。同時,隨著國內環保意識的提高,含鉛穩定劑全部或者部分被錫穩定劑替代是大趨勢,錫穩定劑需求量將穩步上升。

國內目前各類塑料年產量接近4000萬噸,如果錫穩定劑使用量占比達到30%以上,將每年新增錫需求2萬噸。但也要看到,錫穩定劑還存在一個更為環保、無毒的競爭對手一鈣鋅穩定劑。鈣鋅穩定劑,鈣鋅穩定劑成本約每噸兩萬多元、錫穩定劑成本每噸5萬多元,但鈣鋅穩定劑在PVC中的添加量是錫穩定劑的4-5倍。如果錫價上漲到3萬美元/噸,錫穩定劑對于鈣鋅穩定劑將沒有成本優勢,會被其替代。

綜合以上分析可以看到,影響錫供需面的變量非常多。在中性測算下,未來兩三年錫依然處于供應緊張局面,也因此錫價會有較強上漲動力。

2008-2013年全球錫供需平衡表:千噸