中國家紡行業中長期成長性分析

http://www.xibaipo.cc 2013-01-25 09:38 中企顧問網

本文導讀:目前國內家紡品牌普遍強于國外,而國內家紡品牌普遍較小,市占率低,優勢品牌將能最大程度分享行業市場擴容,成長性可觀。

由于受經濟消費環境疲弱的影響,以及家紡產品本身消費周期較長、可選消費特征明顯的特性,再加上地產調控的影響,家紡行業增速放緩反應較早也較明顯。

近年支撐家紡行業仍處于較高成長階段的中長期因素依然可持續:消費升級、家紡消費觀念的更新、婚慶、住房條件改善等。從家紡需求結構看,家用(包括送禮)需求占比約40-50%、婚慶約30-40%,住房條件改善需求約20%。

家用(包括送禮)需求則在去年受整體經濟消費環境影響較大,且周期性特征較明顯,消費市場整體回暖與否是判斷家紡行業景氣的最重要的因素。

婚慶需求較剛性和穩定,且這一需求在未來三年(“80后”結婚潮,消費觀念先進,品牌意識強)仍將保持旺盛,從過去一年終端反應情況看也是如此。

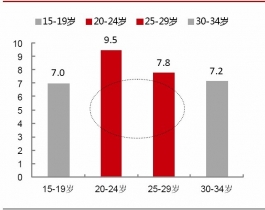

“80后”人口結婚高峰期來臨

2004-2011年全國居民結婚率提升

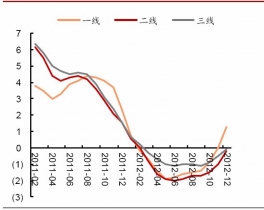

住房條件改善需求受房地產景氣影響,如果再扣除結婚剛需用房外,真正影響住房改善需求的比例將更少。因此,我們認為房地產市場對整體家紡影響有限。從2012年2月份起,國內商品房住宅銷售面積開始回升,在6月份,住宅銷售價格也開始見底回升,尤其一線城市明顯。由于2012年一季度住宅銷售價格呈下行趨勢底部區域,預計這一回暖趨勢將能持續至今年一季度。這將利于提振家紡需求。

2012年6月以來國內住宅銷售價格回升

與 家紡 的相關內容