2012年全球原鋁市場年度分析報告

本文導讀:截止至2012年底,全球原鋁產能為5640萬噸/年,原鋁產能同比增長0.71%,產能增速較2011年下滑明顯。中國原鋁產能為2500萬噸/年,中國原鋁產能以及產量均居于全球首位。

根據美國國家地質局2013年1月發布的全球礦產統計數據,2012年全球原鋁產量為4490萬噸,較2011年增長1.13%,2012年中國原鋁產量為1900萬噸,占全球總量的42.32%;俄羅斯作為全球第二大原鋁生產國,2012年原鋁產量為420萬噸,全球占比為9.35%;2012年加拿大原鋁產量為270萬噸;是全球第三大原鋁生產國。

| 國家 |

2011年產量 |

2012年產量 |

| 美國 |

1,986 |

2,000 |

| 阿根廷 |

440 |

455 |

| 澳大利亞 |

1,950 |

1,900 |

| 巴林 |

881 |

900 |

| 巴西 |

1,440 |

1,450 |

| 加拿大 |

2,980 |

2,700 |

| 中國 |

18,100 |

19,000 |

| 德國 |

433 |

405 |

| 冰島 |

800 |

800 |

| 印度 |

1,670 |

1,700 |

| 莫桑比克 |

562 |

550 |

| 挪威 |

1,070 |

1,000 |

| 卡塔爾 |

390 |

585 |

| 俄羅斯 |

3,990 |

4,200 |

| 南非 |

809 |

600 |

| 阿拉伯聯合酋長國 |

1,800 |

1,850 |

| 其他國家 |

5,100 |

4,760 |

| 世界 |

44,400 |

44,900 |

2、2012年全球原鋁產能分布

就全球原鋁產能而言,截止至2012年底,全球原鋁產能為5640萬噸/年,原鋁產能同比增長0.71%,產能增速較2011年下滑明顯。中國原鋁產能為2500萬噸/年,中國原鋁產能以及產量均居于全球首位;2012年俄羅斯原鋁產能為445萬噸/年,產能與2011年保持不變;2012年美國原鋁產能為290萬噸,較2011年減少26萬噸/年。

| 國家 |

2011年年產能 |

2012年產能 |

| 美國 |

3,160 |

2,900 |

| 阿根廷 |

455 |

455 |

| 澳大利亞 |

1,980 |

1,980 |

| 巴林 |

900 |

970 |

| 巴西 |

1,700 |

1,700 |

| 加拿大 |

3,020 |

3,020 |

| 中國 |

25,000 |

25,000 |

| 德國 |

620 |

620 |

| 冰島 |

800 |

800 |

| 印度 |

2,310 |

3,150 |

| 莫桑比克 |

570 |

570 |

| 挪威 |

1,230 |

1,230 |

| 卡塔爾 |

585 |

585 |

| 俄羅斯 |

4,450 |

4,450 |

| 南非 |

900 |

900 |

| 阿拉伯聯合酋長國 |

1,800 |

1,850 |

| 其他國家 |

6,540 |

6,250 |

| 世界 |

56,000 |

56,400 |

3、美國原鋁市場概況

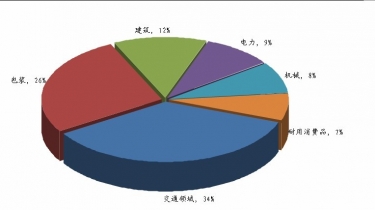

據美國統計局公布的數據,2012年美國境內原生鋁產量為200萬噸,總價值為43.2億美元。此外年度回收量為160萬噸。美國國內的鋁消費主要集中在交通領域,占比為34%,其次是包裝領域,占比為26%。

2012年美國鋁消費結構

資料來源:中企顧問網整理

|

|

2008年 |

2009年 |

2010年 |

2011年 |

2012年 |

| 產量: |

|

|

|

|

|

| 原生鋁 |

2,658 |

1,727 |

1,726 |

1,986 |

2,000 |

| 回收鋁 |

1,500 |

1,260 |

1,250 |

1,450 |

1,600 |

| 進口 |

3,710 |

3,680 |

3,610 |

3,710 |

4,500 |

| 出口 |

3,280 |

2,710 |

3,040 |

3,420 |

3,600 |

| 國內消費 |

3,940 |

3,320 |

3,460 |

3,550 |

4,520 |

| 年度均價:美分/磅 |

120.5 |

79.4 |

104.4 |

116.1 |

98.0 |

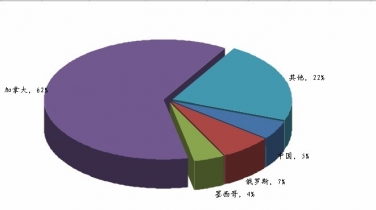

2008-2011年間美國原鋁市場進口以加拿大為主,加拿大進口比重為62%;此外從俄羅斯進口的原鋁占比約為7%。