全球玩具行業市場研究

http://www.xibaipo.cc 2013-01-31 10:10 中企顧問網

本文導讀:我國玩具市場容量大,在歐美市場飽和及國內經濟轉型、消費升級的大背景下,國內玩具業景氣度將穩步提升,市場空間逐步打開;國內玩具企業擁有本土化優勢,受益明顯。

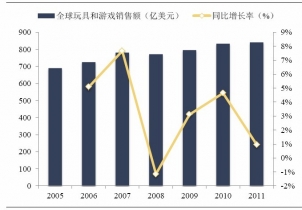

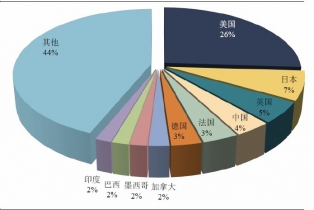

全球2011年玩具與游戲業市場規模達到841億美元,約合5300億人民幣,市場容量大。其中,美國是全球最大的玩具市場,約占超1/4的市場份額,其次是日本、英國、中國等,前10大市場合計占到全球71%的市場份額。

全球玩具業呈現發達國家與新興國家兩極分化。其中,發達國家玩具業發達,發展歷史悠久,擁有濃厚的玩具文化,行業成熟度高;而新興發展中國家受到人均收入和玩具文化的制約,玩具業并不發達,大多數玩具消費仍處于低端水平。因此發達國家在全球玩具業中占有很大份額。近10年來,受到發達國家玩具市場趨于成熟,以及2008年金融危機的影響,全球玩具業銷售額增速有所下降,2011年同比增長1%,近5年CARG為3%,進入低速增長期。

玩具消費的兩大核心因素:兒童人數和兒童人均消費額。其中,兒童人數受到國家人口總數、國家生育政策(如中國的計劃生育、歐洲等國家的兒童補貼)、經濟發展水平、國家歷史文化等因素影響,總體上屬于不可控因素,并且相對穩定。而兒童人均玩具消費額主要受到家長的玩具消費意識和社會消費升級的影響。當國民的生活水平提高、家長在滿足兒童的“吃’,“穿’,等必須性消費之后,開始轉向兒童“玩”的娛樂型消費;收入水平越高,家長所能承擔的玩具開支就越大。同時,家庭人口結構的變化(如中國目前的“421',結構)、消費習慣等因素,也會影響家長對于兒童玩具開支的重視程度。

玩具消費的兩大核心因素:兒童人數和兒童人均消費額。其中,兒童人數受到國家人口總數、國家生育政策(如中國的計劃生育、歐洲等國家的兒童補貼)、經濟發展水平、國家歷史文化等因素影響,總體上屬于不可控因素,并且相對穩定。而兒童人均玩具消費額主要受到家長的玩具消費意識和社會消費升級的影響。當國民的生活水平提高、家長在滿足兒童的“吃’,“穿’,等必須性消費之后,開始轉向兒童“玩”的娛樂型消費;收入水平越高,家長所能承擔的玩具開支就越大。同時,家庭人口結構的變化(如中國目前的“421',結構)、消費習慣等因素,也會影響家長對于兒童玩具開支的重視程度。

兒童人均消費是造成發達國家和新興市場玩具業發展迥異的最主要原因。發達國家兒童數量小,但是人均消費量大;新興國家兒童數量大,但是人均消費量小。結果是,發達國家玩具市場容量相對小,但是開發程度高,市場相對飽和;而新興國家玩具市場容量大,但是開發程度低,市場空間廣闊。

兒童人均消費是造成發達國家和新興市場玩具業發展迥異的最主要原因。發達國家兒童數量小,但是人均消費量大;新興國家兒童數量大,但是人均消費量小。結果是,發達國家玩具市場容量相對小,但是開發程度高,市場相對飽和;而新興國家玩具市場容量大,但是開發程度低,市場空間廣闊。

1、發達國家成熟度高、低速增長

由于發達國家人均收入水平高,玩具的消費意識強,兒童人均玩具消費高,因此雖然發達國家雖然兒童人口總量小,但是總體玩具消費量大,玩具產業發達,飽和度高。

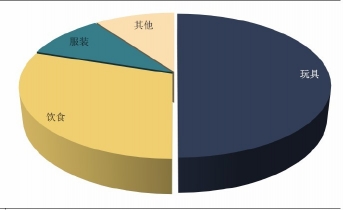

我們對于發達市場玩具業的增長前景持中性態度。首先,發達國家新生兒童數量增速放緩,據聯合國發布的《世界人口狀況報告》統計顯示,2006年發達國家人口為12.113億,增長率是0.3%,其中日本等國已經出現人口負增長。按照目前的趨勢,預測到2050年之前發達國家的人口總數仍將保持12億人左右,雖然人口總量不會大幅減少,但是人口老齡化和生育率下降都將導致發達國家兒童消費群體數量趨減,再難復制上世界“嬰兒潮”時的盛況。其次,發達國家兒童人均玩具消費量已經很高,如美國兒童人均玩具消費已經達到284美元/年,占兒童支出接近50%,繼續提升的空間有限;并且在IPAD.IPhon。等電子產品的普及率提高的大背景下,傳統玩具產業將面臨電子游戲產品的競爭,陷入內外夾擊的困境。但是玩具屬于消費品,在玩具文化濃厚的國家甚至屬于必須消費品,我們預計未來玩具消費會出現波動,但是不會大幅萎縮。

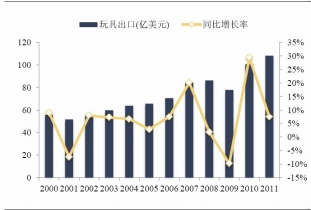

出口是我國玩具業重要的銷售渠道,約占全國玩具總產值的50%以上,其中歐美等發達國家是主要的出口國,因此發達國家玩具市場增速下降必將對我國玩具出口產生比較大的影響。過去依靠簡單加工就能獲得15-20%的利潤率將一去不復返;在玩具消費總量穩定的情況下,我國玩具企業只有通過建立自主品牌、不斷開發新創意新概念的玩具產品替代老產品、開拓新市場等手段來穩定自身的出口增長,在愈發激烈的競爭中脫穎而出。

出口是我國玩具業重要的銷售渠道,約占全國玩具總產值的50%以上,其中歐美等發達國家是主要的出口國,因此發達國家玩具市場增速下降必將對我國玩具出口產生比較大的影響。過去依靠簡單加工就能獲得15-20%的利潤率將一去不復返;在玩具消費總量穩定的情況下,我國玩具企業只有通過建立自主品牌、不斷開發新創意新概念的玩具產品替代老產品、開拓新市場等手段來穩定自身的出口增長,在愈發激烈的競爭中脫穎而出。

2、中國等新興國家玩具市場處在發展期、是未來增長主動力

2、中國等新興國家玩具市場處在發展期、是未來增長主動力

發達國家玩具業的景氣度下降促使玩具企業將目光轉向新興市場。新興國家由于人均收入水平低、居民可支配收入少,玩具等娛樂性消費還很少,因此包括我國在內的眾多新興國家玩具市場仍處在發展期,可開拓和提升的空間很大,將是未來全球玩具業增長的最主要動力。

我們認為我國玩具市場容量大,在歐美市場飽和及國內經濟轉型、消費升級的大背景下,國內玩具業景氣度將穩步提升,市場空間逐步打開;國內玩具企業擁有本土化優勢,受益明顯。

我們認為我國玩具市場容量大,在歐美市場飽和及國內經濟轉型、消費升級的大背景下,國內玩具業景氣度將穩步提升,市場空間逐步打開;國內玩具企業擁有本土化優勢,受益明顯。

從中短期上看:2013年起我國將逐漸進入建國以來第四次“嬰兒潮”,我們認為與前三次嬰兒潮有所不同,此次將大幅促進兒童玩具的需求和消費。首先,本次嬰兒潮的父母出生在80年代末一90年代,經歷了中國改革開放和國民經濟的騰飛,在生活水平、文化教育程度都遠遠優于父輩,這代人的消費觀念和消費習慣更加現代;其次,我國國民收入水平不斷提高,加上國家經濟轉型和消費升級政策的支持下,居民的消費支出將逐年增加;最后,由于文化觀念等因素導致目前兒童消費中食品和服飾占比很大,這兩塊市場相對飽和,而玩具消費占比還很小,隨著新一代父母的文化程度提高、更加關注兒童的益智和娛樂需求,預計玩具消費將獲得更大的增量彈性。

從長期上看:我國兒童總量世界第二,龐大的人口基數決定了我國巨大的玩具消費需求,而目前國內消費者對于玩具消費處在初級階段,大多數玩具附加值低,人均消費量小,未來可開拓空間很大。

從長期上看:我國兒童總量世界第二,龐大的人口基數決定了我國巨大的玩具消費需求,而目前國內消費者對于玩具消費處在初級階段,大多數玩具附加值低,人均消費量小,未來可開拓空間很大。

.人口總量方面:據國家統計局統計數據顯示,2011年我國新生兒童數量約1600萬人,0-14歲兒童數量約2.3億人,總量龐大,居世界第二。雖然近10年來受到社會因素、經濟發展等影響,國民生育意愿有所下降,使得2001-2011年我國新生兒童出生率從1991-2000的13.38%下降至11.93%,我國人口總量增長速度放緩;但是目前全國多地均有呼聲放開“二胎”政策以防止人口老齡化,并且傳統的“子孫滿堂”文化思想根深于國民心中,因此我們預計未來我國兒童總數不會出現大幅減少,仍將保持穩定。

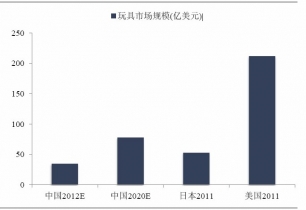

.兒童人均玩具消費方面:我國兒童人均消費水平低,消費量小,玩具市場并未得到充分的開拓,市場還處在培育期。我國兒童人均玩具消費額約為15美元,低于世界平均的34美元,與日本和歐美發達國家人均300多美元的消費水平更是差距甚遠。

過去制約我國玩具消費量的主因是居民人均收入水平和玩具消費意識,但這兩點都將隨著我國經濟的發展和國民收入水平的提高而改變,過程雖然緩慢,但是前景光明。基于“十八大”提出的“國民收入倍增計劃”,我們按照到2020年國內國民收入水平翻倍、人均玩具消費也隨之翻倍達到世界平均水平,不考慮玩具消費在家庭總支出中的結構改變,則到2020年國內玩具市場規模將達500億元,年均復合增長率10%。

全球玩具業呈現發達國家與新興國家兩極分化。其中,發達國家玩具業發達,發展歷史悠久,擁有濃厚的玩具文化,行業成熟度高;而新興發展中國家受到人均收入和玩具文化的制約,玩具業并不發達,大多數玩具消費仍處于低端水平。因此發達國家在全球玩具業中占有很大份額。近10年來,受到發達國家玩具市場趨于成熟,以及2008年金融危機的影響,全球玩具業銷售額增速有所下降,2011年同比增長1%,近5年CARG為3%,進入低速增長期。

2005-2011年全球玩具與游戲業市場規模及增速統計

全球玩具市場格局

家庭收入是制約中國玩具消費的重要因素

1、發達國家成熟度高、低速增長

由于發達國家人均收入水平高,玩具的消費意識強,兒童人均玩具消費高,因此雖然發達國家雖然兒童人口總量小,但是總體玩具消費量大,玩具產業發達,飽和度高。

我們對于發達市場玩具業的增長前景持中性態度。首先,發達國家新生兒童數量增速放緩,據聯合國發布的《世界人口狀況報告》統計顯示,2006年發達國家人口為12.113億,增長率是0.3%,其中日本等國已經出現人口負增長。按照目前的趨勢,預測到2050年之前發達國家的人口總數仍將保持12億人左右,雖然人口總量不會大幅減少,但是人口老齡化和生育率下降都將導致發達國家兒童消費群體數量趨減,再難復制上世界“嬰兒潮”時的盛況。其次,發達國家兒童人均玩具消費量已經很高,如美國兒童人均玩具消費已經達到284美元/年,占兒童支出接近50%,繼續提升的空間有限;并且在IPAD.IPhon。等電子產品的普及率提高的大背景下,傳統玩具產業將面臨電子游戲產品的競爭,陷入內外夾擊的困境。但是玩具屬于消費品,在玩具文化濃厚的國家甚至屬于必須消費品,我們預計未來玩具消費會出現波動,但是不會大幅萎縮。

2005-2011年美國玩具業零售額及增速統計

美國兒童消費結構

2011年中國玩具出口增速下滑

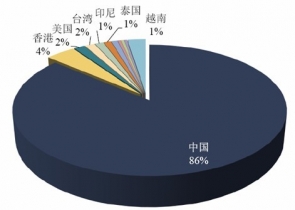

歐盟玩具進口分布

發達國家玩具業的景氣度下降促使玩具企業將目光轉向新興市場。新興國家由于人均收入水平低、居民可支配收入少,玩具等娛樂性消費還很少,因此包括我國在內的眾多新興國家玩具市場仍處在發展期,可開拓和提升的空間很大,將是未來全球玩具業增長的最主要動力。

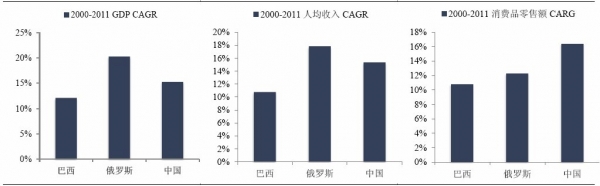

主要新興國家經濟高速增長

從中短期上看:2013年起我國將逐漸進入建國以來第四次“嬰兒潮”,我們認為與前三次嬰兒潮有所不同,此次將大幅促進兒童玩具的需求和消費。首先,本次嬰兒潮的父母出生在80年代末一90年代,經歷了中國改革開放和國民經濟的騰飛,在生活水平、文化教育程度都遠遠優于父輩,這代人的消費觀念和消費習慣更加現代;其次,我國國民收入水平不斷提高,加上國家經濟轉型和消費升級政策的支持下,居民的消費支出將逐年增加;最后,由于文化觀念等因素導致目前兒童消費中食品和服飾占比很大,這兩塊市場相對飽和,而玩具消費占比還很小,隨著新一代父母的文化程度提高、更加關注兒童的益智和娛樂需求,預計玩具消費將獲得更大的增量彈性。

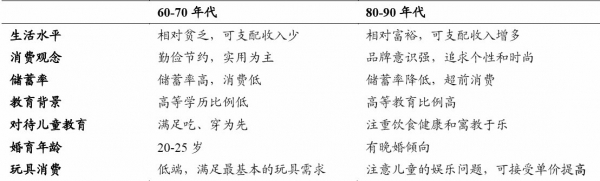

新生代父母消費觀念更加現代

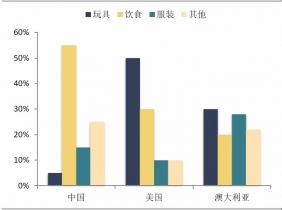

中國兒童消費支出中玩具占比很小

.人口總量方面:據國家統計局統計數據顯示,2011年我國新生兒童數量約1600萬人,0-14歲兒童數量約2.3億人,總量龐大,居世界第二。雖然近10年來受到社會因素、經濟發展等影響,國民生育意愿有所下降,使得2001-2011年我國新生兒童出生率從1991-2000的13.38%下降至11.93%,我國人口總量增長速度放緩;但是目前全國多地均有呼聲放開“二胎”政策以防止人口老齡化,并且傳統的“子孫滿堂”文化思想根深于國民心中,因此我們預計未來我國兒童總數不會出現大幅減少,仍將保持穩定。

.兒童人均玩具消費方面:我國兒童人均消費水平低,消費量小,玩具市場并未得到充分的開拓,市場還處在培育期。我國兒童人均玩具消費額約為15美元,低于世界平均的34美元,與日本和歐美發達國家人均300多美元的消費水平更是差距甚遠。

過去制約我國玩具消費量的主因是居民人均收入水平和玩具消費意識,但這兩點都將隨著我國經濟的發展和國民收入水平的提高而改變,過程雖然緩慢,但是前景光明。基于“十八大”提出的“國民收入倍增計劃”,我們按照到2020年國內國民收入水平翻倍、人均玩具消費也隨之翻倍達到世界平均水平,不考慮玩具消費在家庭總支出中的結構改變,則到2020年國內玩具市場規模將達500億元,年均復合增長率10%。

預計至2020年國內玩具市場以10%復合增長

2020年國內玩具市場規模達500億元

與 玩具 的相關內容