全球鈦精礦產銷格局

http://www.xibaipo.cc 2013-02-01 09:36 中企顧問網

本文導讀:中國鈦精礦主要用在生產鈦白粉,所以鈦白粉行業的市場波動左右著鈦精礦的市場狀況。

1、澳大利亞鈦精礦年產量130萬噸位居世界第一

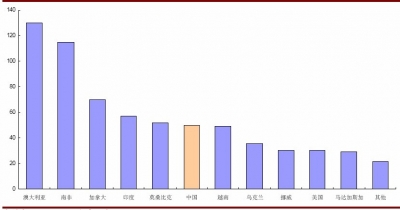

2011年世界鈦精礦的產量為670萬噸,相比2010年產量640萬噸,同比增加了4.69%。產量靠前的國家主要有澳大利亞、南非、加拿大、印度、莫桑比克、中國、越南等國家。澳大利亞年產130萬噸(TiO2計),占世界年產量的19.4%,居世界第一位。

目前已開采的鈦礦物礦床可分為巖礦床和砂礦床兩大類。巖礦床為火成巖礦,具有礦床集中、儲量大的特點,氧化鐵含量高,脈石含量多,結構致密,分離較難。砂礦床是次生礦床,由巖礦床經風化剝離再經水流沖刷富集而成,氧化鐵含量較高,結構疏松,雜質易分離。

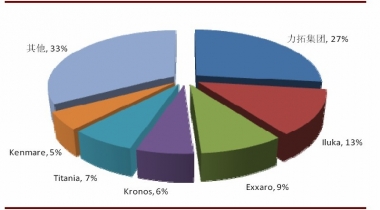

全球鈦礦最大的生產商是英國的力拓(RioTinto)集團,主要擁有加拿大、南非和馬達加斯加三個生產基地,鈦鐵礦年產量約140萬-150萬噸,2010年產量139.2萬噸。其他產量比較大的生產商還有澳大利亞的Iluka,南非的Exxaro和美國的Kronos等。前六家企業產量占總產量的67%。

2.預計未來國際鈦精礦供需缺口擴大,價格仍有上漲動力

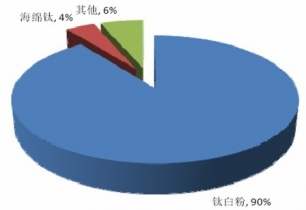

鈦精粉的需求,全球范圍內來看,還是集中在鈦白粉領域;據統計,全球90%的鈦精礦被用來生產鈦白粉,4%用在生產海綿鈦,6%用在鈦焊條等其他方面。

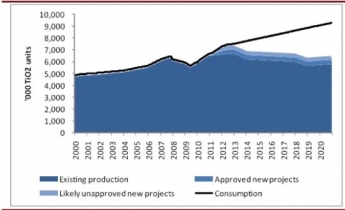

現有的鈦礦產量和需求基本平衡,未來供需缺口將現。未來現有的礦產生產量將隨著儲量減少而下降,新增的需求只能依賴新開發的礦產來彌補。而國外新投產一個大型礦產需要5年以上的時間。未來,新擴充的產能難以滿足新增的需求。據統計,到2013年,鈦精礦供給將產生明顯的缺口。到2015年供需缺口缺口將達到100萬噸,到2020年達到370萬噸。

現有的鈦礦產量和需求基本平衡,未來供需缺口將現。未來現有的礦產生產量將隨著儲量減少而下降,新增的需求只能依賴新開發的礦產來彌補。而國外新投產一個大型礦產需要5年以上的時間。未來,新擴充的產能難以滿足新增的需求。據統計,到2013年,鈦精礦供給將產生明顯的缺口。到2015年供需缺口缺口將達到100萬噸,到2020年達到370萬噸。

3.我國鈦精礦供需現狀

鈦精礦生產相對集中。中國近幾年鈦鐵礦產量整體趨勢向上,2010年產量突破250萬噸,增速達40%。攀枝花地區是我國最大的鈦精礦產地,占國內總產量的46%,云南排第二位,占總產量的32%。這兩地鈦精礦多為釩鈦磁鐵礦,品位低,雜質含量高,以攀枝花及云南所產鈦精礦生產的高鈦渣品味在87%左右,不適合作為海綿鈦及高品質鈦白粉的原料。而用于四氯化鈦及海綿鈦生產的高鈦渣一般要求其品位在90%以上。廣西及海南的鈦精礦產量占20%,品質高,可以滿足生產海綿鈦和鈦白粉的要求,但產量遠遠達不到需求。

雖然我國有豐富的原生鈦磁鐵礦和鈦鐵礦砂礦,但我國的鈦資源以巖礦床為主,且多是共生礦,鈦資源儲備多以品位較低的鈦鐵礦為主,而優質的金紅石資源則占比較少,據統計,鈦鐵礦占到我國鈦資源總儲量的98%,而便于開采利用的金紅石類型僅占2%。因此我國鈦資源儲備整體體現為貧礦多,富礦少;無單一鈦礦,均為多金屬共生礦,鈣、鎂雜志含量高,采選冶煉技術難度大。我國鈦資源的整體品質不高。這就解釋了我國雖是鈦鐵礦資源大國,但每年仍需進口大量的鈦鐵礦以確保鈦工業的發展。

雖然我國有豐富的原生鈦磁鐵礦和鈦鐵礦砂礦,但我國的鈦資源以巖礦床為主,且多是共生礦,鈦資源儲備多以品位較低的鈦鐵礦為主,而優質的金紅石資源則占比較少,據統計,鈦鐵礦占到我國鈦資源總儲量的98%,而便于開采利用的金紅石類型僅占2%。因此我國鈦資源儲備整體體現為貧礦多,富礦少;無單一鈦礦,均為多金屬共生礦,鈣、鎂雜志含量高,采選冶煉技術難度大。我國鈦資源的整體品質不高。這就解釋了我國雖是鈦鐵礦資源大國,但每年仍需進口大量的鈦鐵礦以確保鈦工業的發展。

中國每年需要從國外進口大量的鈦精礦。2011年中國進口鈦礦達227萬噸,同比增長11.3%。預計2011年中國需求鈦精礦500萬噸以上,進口依賴度達44%左右。尤其是從越南、印度、澳大利亞等地區進口的數量較多,越南礦占我國進口總量的34%、印度礦占15%、澳洲礦占20.7%。相比較2010年從三個國家進口(越南42%、印度21%、澳洲18%)相比,從越南進口占比有所下降,主要因為2011年5月底越南政府出臺了限制向中國出口鈦礦的政策。越南政府之所以限制出口鈦礦,主因為越南一直出口鈦礦,但需要進口鈦白粉等高附加值產品,越南政府希望國內企業發展鈦精礦深加工工業。

另外,我國也積極拓展從馬來西亞、馬達加斯加等國家的進口渠道,但短期形成較穩定的供給來源。預計未來隨著越南逐漸限制甚至禁止出口鈦精礦,鈦精礦的供給將變得更加緊張。隨著中國新增鈦白產能的投放,預期未來鈦精礦的依賴度將更高。

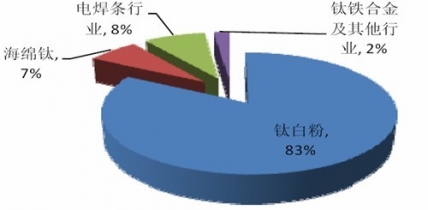

中國鈦精礦主要用在生產鈦白粉。2010年,中國鈦精礦實際消費量461萬噸。其中,鈦白粉行業的消耗量最大,占總量的83%。而電焊條行業鈦精礦用量占總量的8%,海綿鈦生產所需的鈦精礦用量占總量的7%,鈦鐵合金及其他行業占總用量的2%。鈦白粉行業的用量是鈦礦消費的主體,所以鈦白粉行業的市場波動左右著鈦精礦的市場狀況。

中國鈦精礦主要用在生產鈦白粉。2010年,中國鈦精礦實際消費量461萬噸。其中,鈦白粉行業的消耗量最大,占總量的83%。而電焊條行業鈦精礦用量占總量的8%,海綿鈦生產所需的鈦精礦用量占總量的7%,鈦鐵合金及其他行業占總用量的2%。鈦白粉行業的用量是鈦礦消費的主體,所以鈦白粉行業的市場波動左右著鈦精礦的市場狀況。

國內鈦精礦價格亦創出歷史新高,未來仍有可能上行。主要受益于下游鈦白粉需求的強勁增長以及越南限制或禁止鈦精礦出口的政策。據越南《海關報》2月11日報道,根據越政府總理1月9日簽發關于加強對礦產勘探、開采、加工、使用和出口國家管理的指示,批準目前庫存的鈦鐵精礦出口至2012年6月30日止。而2011年進口越南鈦精礦占進口總量的33%,達76.7萬噸,“出口禁止令”必然加劇中國鈦礦石供應緊張的局面,價格上漲可期。未來4年內,中國的鈦白粉產能將由目前的220萬噸/年增加到430萬噸/年,年增長率14%以上,對鈦精礦的需求到2015年將達到690萬噸以上。再加上海綿鈦、電焊條等對鈦精礦的需求,預計屆時鈦精礦需求將達到750萬噸以上

國內鈦精礦價格亦創出歷史新高,未來仍有可能上行。主要受益于下游鈦白粉需求的強勁增長以及越南限制或禁止鈦精礦出口的政策。據越南《海關報》2月11日報道,根據越政府總理1月9日簽發關于加強對礦產勘探、開采、加工、使用和出口國家管理的指示,批準目前庫存的鈦鐵精礦出口至2012年6月30日止。而2011年進口越南鈦精礦占進口總量的33%,達76.7萬噸,“出口禁止令”必然加劇中國鈦礦石供應緊張的局面,價格上漲可期。未來4年內,中國的鈦白粉產能將由目前的220萬噸/年增加到430萬噸/年,年增長率14%以上,對鈦精礦的需求到2015年將達到690萬噸以上。再加上海綿鈦、電焊條等對鈦精礦的需求,預計屆時鈦精礦需求將達到750萬噸以上

2011年世界鈦精礦的產量為670萬噸,相比2010年產量640萬噸,同比增加了4.69%。產量靠前的國家主要有澳大利亞、南非、加拿大、印度、莫桑比克、中國、越南等國家。澳大利亞年產130萬噸(TiO2計),占世界年產量的19.4%,居世界第一位。

2011年世界各國鈦精礦(以金紅石計算)產量(萬噸)

目前已開采的鈦礦物礦床可分為巖礦床和砂礦床兩大類。巖礦床為火成巖礦,具有礦床集中、儲量大的特點,氧化鐵含量高,脈石含量多,結構致密,分離較難。砂礦床是次生礦床,由巖礦床經風化剝離再經水流沖刷富集而成,氧化鐵含量較高,結構疏松,雜質易分離。

巖礦床與砂礦床的區別

全球鈦礦最大的生產商是英國的力拓(RioTinto)集團,主要擁有加拿大、南非和馬達加斯加三個生產基地,鈦鐵礦年產量約140萬-150萬噸,2010年產量139.2萬噸。其他產量比較大的生產商還有澳大利亞的Iluka,南非的Exxaro和美國的Kronos等。前六家企業產量占總產量的67%。

鈦精礦主要生產企業及產量占比

2.預計未來國際鈦精礦供需缺口擴大,價格仍有上漲動力

鈦精粉的需求,全球范圍內來看,還是集中在鈦白粉領域;據統計,全球90%的鈦精礦被用來生產鈦白粉,4%用在生產海綿鈦,6%用在鈦焊條等其他方面。

鈦精礦消費結構

2000-2020年全球鈦精礦供需形勢預測

3.我國鈦精礦供需現狀

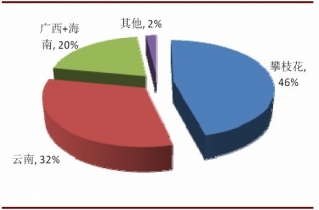

鈦精礦生產相對集中。中國近幾年鈦鐵礦產量整體趨勢向上,2010年產量突破250萬噸,增速達40%。攀枝花地區是我國最大的鈦精礦產地,占國內總產量的46%,云南排第二位,占總產量的32%。這兩地鈦精礦多為釩鈦磁鐵礦,品位低,雜質含量高,以攀枝花及云南所產鈦精礦生產的高鈦渣品味在87%左右,不適合作為海綿鈦及高品質鈦白粉的原料。而用于四氯化鈦及海綿鈦生產的高鈦渣一般要求其品位在90%以上。廣西及海南的鈦精礦產量占20%,品質高,可以滿足生產海綿鈦和鈦白粉的要求,但產量遠遠達不到需求。

中國鈦精礦產量區域分布

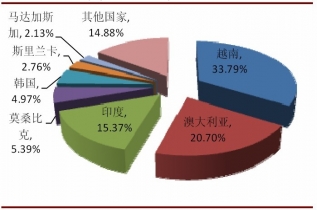

中國每年需要從國外進口大量的鈦精礦。2011年中國進口鈦礦達227萬噸,同比增長11.3%。預計2011年中國需求鈦精礦500萬噸以上,進口依賴度達44%左右。尤其是從越南、印度、澳大利亞等地區進口的數量較多,越南礦占我國進口總量的34%、印度礦占15%、澳洲礦占20.7%。相比較2010年從三個國家進口(越南42%、印度21%、澳洲18%)相比,從越南進口占比有所下降,主要因為2011年5月底越南政府出臺了限制向中國出口鈦礦的政策。越南政府之所以限制出口鈦礦,主因為越南一直出口鈦礦,但需要進口鈦白粉等高附加值產品,越南政府希望國內企業發展鈦精礦深加工工業。

另外,我國也積極拓展從馬來西亞、馬達加斯加等國家的進口渠道,但短期形成較穩定的供給來源。預計未來隨著越南逐漸限制甚至禁止出口鈦精礦,鈦精礦的供給將變得更加緊張。隨著中國新增鈦白產能的投放,預期未來鈦精礦的依賴度將更高。

2005-2011年中國鈦精礦進口及增速

2011年中國進口鈦精礦分國別統計

我國鈦礦應用領域分布

四川攀枝花鈦精礦價格走勢