中國生鮮超市行業發展現狀及前景預測

http://www.xibaipo.cc 2013-02-05 09:32 中企顧問網

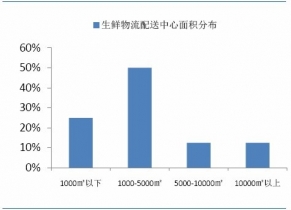

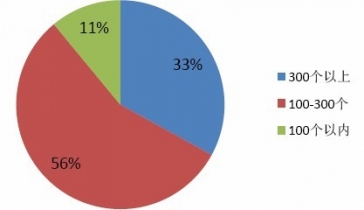

本文導讀:國內目前現有的生鮮中心大多面積較小,功能簡單,負責配送單品數量也不多。在調查的超市企業中,75%的超市生鮮物流配送中心面積在5000平方米以下,負責配送的單品數量在300個以下的占比達67%。

城市生鮮食品零售業態在世界各國幾乎沒有區別,其演化也與零售業態的發展演化同步。在商品經濟不發達時期,城市生鮮食品由小商販、小攤檔經營,以后雜貨店出現,就多了一種經營形式。百貨店是在工業革命造就的社會生產力基礎上發展起來的,大機器工廠化社會化生產方式反映到流通領域,出現了百貨店這種新型的零售業態。百貨店一般不經營生鮮食品,食品店作為生鮮食品零售的另一種形式得以發展。超市則是從食品超市起源,成型后的標準食品超市經營的食品占超市面積的70%,其中的50%是生鮮食品。可以說生鮮食品零售業態伴隨著城市的產生和發展不斷豐富與多樣化,其所謂演化或變遷,只是不同業態間比重的此消彼長,一種業態生成不一定以另一種業態消亡為前提條件,但在不同時期,可能存在著占主要地位的生鮮食品零售業態,稱之為主導業態。

發達國家生鮮果蔬流通渠道非常龐大復雜,既有高度現代化的批發市場、連鎖超市,也有十分簡單的路邊攤檔、農民商店,在所有方式中,超市是發達國家生鮮果蔬主導零售業態,超市生鮮食品經營的毛利率很高,一般可占到20%左右,是超市經營中的盈利部門。發展中國家的超市業態正在迅速成長,有成長為主導業態的趨勢。

超市業態最初起源于食品超市,20世紀20年代產生于美國南部的加利福尼亞,30年代發展到東海岸地區。國際上通常按超市成型化過程中的三種定位將超市分為三種類型:一是以經營家庭食物為主的標準食品超市,其面積在1000平方米以上,70%是食品,而食品中50%是生鮮食品。二是大型綜合超市(GMS),面積在2500平方米,其中1/3經營食品,其余為百貨和雜貨等家居日用工業品。三是倉儲式超市(美國又稱平價俱樂部),是一種以會員制為銷售制度,以量販為特征的批發性超級市場,經營面積在萬米以上,生鮮區占有一定規模,經營品種不多且為標準食品超市和GMS中購買頻率最快、消耗量最大、通用性最強的商品。

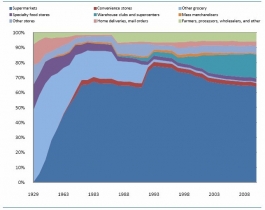

國外零售業態演化規律表明,當人均收入達到一定水平時,超市以其便利、快捷、“一站式購齊”且減少購物頻率的特點適應人們消費結構升級、生活節奏加快的需求,發展成為生鮮食品零售主導業態。發達國家以銷售額計的超市生鮮食品零售份額一般在50%-90%之間。發達國家的生鮮農產品主要通過連鎖超市和食品商店,其中美國和德國的農產品的90%是通過這類終端銷售。從美國FMI的數據可以看出,從30年代到70年代的過程中,超市的渠道占比提高到50%以上,近年也一直維持在80%左右。

日本通過連鎖超市和食品商店渠道銷售的農產品也達到70%。日本總務省全國消費調查數據顯示,超市在食品生鮮渠道占比由1969年的15.5%到2004年的56.6%,超市為日本消費者購買生鮮食品的主要渠道。從日本超市各子業態的發展來看,食品超市的店鋪數一直維持穩定增長的態勢。澳大利亞最大的超市Woolworthsl987年最早引進生鮮經營后,國內市場份額迅速從1990年的27.2%上升到2000年的37.0%,超市生鮮經營的創新能保持超市的競爭力并對整個行業產生巨大的影響。阿根廷最近10年來超市生鮮價格比傳統市場要低10%左右,超市逐漸取代傳統市場成為生鮮流通的主渠道。

日本通過連鎖超市和食品商店渠道銷售的農產品也達到70%。日本總務省全國消費調查數據顯示,超市在食品生鮮渠道占比由1969年的15.5%到2004年的56.6%,超市為日本消費者購買生鮮食品的主要渠道。從日本超市各子業態的發展來看,食品超市的店鋪數一直維持穩定增長的態勢。澳大利亞最大的超市Woolworthsl987年最早引進生鮮經營后,國內市場份額迅速從1990年的27.2%上升到2000年的37.0%,超市生鮮經營的創新能保持超市的競爭力并對整個行業產生巨大的影響。阿根廷最近10年來超市生鮮價格比傳統市場要低10%左右,超市逐漸取代傳統市場成為生鮮流通的主渠道。

根據這些發達及發展中國家的經驗,隨著城市、經濟和商業的發展,超市將逐步取代集貿市場成為城市居民購買生鮮食品的主要場所。目前我國農產品通過超市渠道銷售的比重約30%,約70%的農產品通過傳統農貿市場銷售給消費者。中國經濟和城市化進程取得迅速發展以后,傳統集貿市場的生鮮經營與消費需求和城市發展的矛盾日益暴露并加深,新興的生鮮超市經營模式已經出現并得到不斷的發展。生鮮經營超市化將成為未來的發展趨勢,隨著國內政府大力推進“農超對接”,超市將會逐步取代農貿市場成為中國城市生鮮流通和經營的主渠道,生鮮運營的創新業態也將有效突破中國現有的流通體制,幫助超市企業成功跨區域擴張在生鮮超市這一創新業態中將會產生“中國的沃爾瑪”。

我國生鮮超市的發展現狀

我國生鮮超市的發展主要始于政府大力推進的“農改超”。生鮮超市憑借舒適購物環境、價格便宜、品相新鮮、品類豐富等優勢逐步成為生鮮品類零售渠道的趨勢。但從中國連鎖經營協會的數據來看,我國生鮮超市還有很多需要提高改進的地方:采購方面,生鮮類產品主要以總部采購為主,蔬果采購渠道方面仍以批發市場為主;經營模式方面,聯營和出租柜臺的經營方式對商品的品種、價格、質量、管理等控制能力有限,自營模式逐步成為主流;國內超市對生鮮農產品的冷鏈投入及使用均處于較低水平。在物流管理、冷鏈建設及配送中心方面有核心競爭力的生鮮超市有望勝出。

統采直采比例不斷上升,自營模式逐漸成為主流

我國生鮮超市的發展主要始于政府大力推進的“農改超”。2008年12月,商務部、農業部聯合下發《關于開展農超對接試點工作的通知》,推進鮮活農產品“超市+基地”的流通模式,引導大型連鎖超市直接與鮮活農產品產地的農民專業合作社產銷對接。

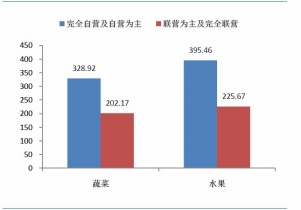

從國內超市的采購來看,生鮮類產品主要以總部采購為主,蔬果采購渠道方面仍以批發市場為主。據中國連鎖經營協會的調查統計,生鮮類商品以總部統一采購為主的零售企業占比最高,為67%,以門店自行采購為主的連鎖零售企業占比為11%。更好地控制商品品質、降低進貨成本是企業普遍采用總部總部統一采購的主要原因。從采購渠道來看,42%的連鎖零售企業以批發市場為主要采購渠道,16%的企業以固定基地為主要采購渠道,42%的企業從以上兩個渠道采購的比例相當。基地蔬果類商品采購比例為39.4%,基地的平均規模為22000畝。批發市場的蔬果類商品采購比例為60%,蔬果采購渠道依舊以批發市場為主。

從國內超市的采購來看,生鮮類產品主要以總部采購為主,蔬果采購渠道方面仍以批發市場為主。據中國連鎖經營協會的調查統計,生鮮類商品以總部統一采購為主的零售企業占比最高,為67%,以門店自行采購為主的連鎖零售企業占比為11%。更好地控制商品品質、降低進貨成本是企業普遍采用總部總部統一采購的主要原因。從采購渠道來看,42%的連鎖零售企業以批發市場為主要采購渠道,16%的企業以固定基地為主要采購渠道,42%的企業從以上兩個渠道采購的比例相當。基地蔬果類商品采購比例為39.4%,基地的平均規模為22000畝。批發市場的蔬果類商品采購比例為60%,蔬果采購渠道依舊以批發市場為主。

另外,由于生鮮食品在采購、運輸、保管和損耗控制等方面的管理要求比較復雜,超市企業形成初期大多沒有自營,而是將整個生鮮柜臺出租或交給聯營廠商負責經營,這樣既能保證商品品類完整,又降低了超市管理難度,并能夠比較穩定的獲得利潤。隨著超市企業的發展成熟,尤其是大型綜合超市的快速發展,超市已經成為消費者購買日常消費品的最重要場所之一。聯營和出租柜臺的經營方式對商品的品種、價格、質量、管理等控制能力有限,自營模式逐漸成為主流。結合銷售結構占比,不同的經營模式下,毛利貢獻度存在較大的差距。自營模式對蔬果毛利貢獻度指數更高,自營模式也逐漸成為國內超市生鮮經營的主流模式。

生鮮損耗為運營最大困擾,物流投入仍處較低水平

蔬果類商品的損耗曾是連鎖零售企業生鮮經營最大的困擾,店內是否有果蔬保鮮措施直接影響損耗率的大小。國內生鮮運營損耗高與生鮮物流管理水平低有直接關系。

超市依賴冷鏈的食品可以分為兩類:一類是必須進行冷凍或冷藏的食品,包括速凍食品、乳制品、豆制品等深加工食品;另一類是通過溫度控制保證品質、延長保質期的商品,包括水果蔬菜等初級農產品。對于第一類需要冷藏或冷凍的包裝食品,超過90%的企業已經通過自建或使用第三方物流,初步建立了冷鏈體系,但冷鏈體系間的銜接和各個節點的匹配仍存在問題。而生鮮農產品的冷鏈建設仍處于起步階段。中國冷鏈仍處于發展的初級階段,設施設備基礎薄弱,與發達國家相比有較大的差距。

超市依賴冷鏈的食品可以分為兩類:一類是必須進行冷凍或冷藏的食品,包括速凍食品、乳制品、豆制品等深加工食品;另一類是通過溫度控制保證品質、延長保質期的商品,包括水果蔬菜等初級農產品。對于第一類需要冷藏或冷凍的包裝食品,超過90%的企業已經通過自建或使用第三方物流,初步建立了冷鏈體系,但冷鏈體系間的銜接和各個節點的匹配仍存在問題。而生鮮農產品的冷鏈建設仍處于起步階段。中國冷鏈仍處于發展的初級階段,設施設備基礎薄弱,與發達國家相比有較大的差距。

中國連鎖經營協會的調查表明,國內超市在低溫冷庫、低溫運輸、低溫加工、低溫銷售方面都處于較低水平。以低溫運輸為例,由于冷藏車輛投入成本較大,目前連鎖企業基本依賴于社會冷藏運輸資源。我國汽車冷藏運輸裝備極度缺乏,保溫車輛僅占貨運車輛比例的0.3%,并且大多數是比較簡陋的改裝車,鐵路冷藏車輛占全國鐵路總運行車輛的2%。大量生鮮品的流通方式處于“兩頭冷、中間斷”的狀況(80%至90%左右的水果、蔬菜、禽肉、水產品都是用普通卡車運輸)。

中國連鎖經營協會的調查表明,國內超市在低溫冷庫、低溫運輸、低溫加工、低溫銷售方面都處于較低水平。以低溫運輸為例,由于冷藏車輛投入成本較大,目前連鎖企業基本依賴于社會冷藏運輸資源。我國汽車冷藏運輸裝備極度缺乏,保溫車輛僅占貨運車輛比例的0.3%,并且大多數是比較簡陋的改裝車,鐵路冷藏車輛占全國鐵路總運行車輛的2%。大量生鮮品的流通方式處于“兩頭冷、中間斷”的狀況(80%至90%左右的水果、蔬菜、禽肉、水產品都是用普通卡車運輸)。

我國超市在生鮮物流管理方面也處于相對落后的水平。庫存調控能力弱、裝卸搬運效率低下、依賴第三方物流等方面都使我國超市在經營生鮮方面長期處于被動地位。國內超市在生鮮冷鏈的投入不足以及物流管理能力的缺失導致了生鮮損耗率的高企及生鮮品類的低利潤率。國際冷藏學會的調查顯示,大多數發達國家的平均食品腐壞率在5%左右。在美國,這一數字不到3%。比較而言,我國生鮮食品的腐壞率超過35%,肉類和魚類產品的腐壞率在10%-15%之間。

從以上數據可以看出,國內生鮮超市在物流管理水平提升的空間很大,比如生鮮物流配送中心就是實現企業經營差異化的方法之一。現代化的生鮮物流配送中心的功能,不僅是商品的儲存、配送中心,還包括對初級生鮮產品的再加工。再加工產品能夠為消費者提供更有企業特色的生鮮產品,保證商品的品質、衛生標準的一致性,降低生鮮食品的損耗率,實現生鮮食品經營差異化。

據中國連鎖經營協會2010年調查數據顯示,31.5%的被調查連鎖零售企業開始籌備或正在建設生鮮配送加工中心。現有的生鮮配送加工中心平均配送單品442種,配送半徑平均為150公里,80%的配送頻率為每天1次,其余20%為每天兩次。55%的生鮮配送中心面積在5000平方米以下,冷凍及冷藏庫面積平均占比為26%,加工區面積平均占比為40%,加工型單品平均為78種。

據中國連鎖經營協會2010年調查數據顯示,31.5%的被調查連鎖零售企業開始籌備或正在建設生鮮配送加工中心。現有的生鮮配送加工中心平均配送單品442種,配送半徑平均為150公里,80%的配送頻率為每天1次,其余20%為每天兩次。55%的生鮮配送中心面積在5000平方米以下,冷凍及冷藏庫面積平均占比為26%,加工區面積平均占比為40%,加工型單品平均為78種。

國內目前現有的生鮮中心大多面積較小,功能簡單,負責配送單品數量也不多。在調查的超市企業中,75%的超市生鮮物流配送中心面積在5000平方米以下,負責配送的單品數量在300個以下的占比達67%。高效的生鮮物流配送中心能夠降低經營成本,提高效益。生鮮物流配送中心對生鮮商品進行集中管理,能夠通過集中采購和生產,形成規模優勢,提高利潤空間;提高各種技術、設備的運行效率,降低單位成本;降低各銷售網點的加工成本,減少庫存,降低損耗;快速有效地應對各銷售網點訂貨需求,實現多品種、小批量、高效率配送服務,降低物流成本。綜上,通過使用生鮮物流配送中心能夠提高生鮮商品利潤水平。在目前國內超市生鮮物流管理水平普遍較低的背景下,擁有生鮮物流管理、冷鏈建設及配送中心等核心競爭力的生鮮超市將有望勝出。

發達國家生鮮果蔬流通渠道非常龐大復雜,既有高度現代化的批發市場、連鎖超市,也有十分簡單的路邊攤檔、農民商店,在所有方式中,超市是發達國家生鮮果蔬主導零售業態,超市生鮮食品經營的毛利率很高,一般可占到20%左右,是超市經營中的盈利部門。發展中國家的超市業態正在迅速成長,有成長為主導業態的趨勢。

生鮮食品零售業態及其特征

| 零售業態 |

特征 |

| 農貿市場(Wetmarket)或集市(Thefleamarket) |

集中了大量的一般是小規模的生鮮食品零售商,也有部分農民直銷者;集市是一種定期開放的農貿市場 |

| 超市(Hypermarket,supermarket等) |

三種不同類型的超市生鮮食品(一般按生鮮五品計)零售面積不同 |

| 居民區生鮮(專業)店 |

有不同的類型;一些國家的便利店也經營生鮮食品,如日本;從本質來說,居民區生鮮店定位于居民日常生活必需品,便利店定位于隨機需要的便利品 |

| 路邊攤檔(roadsideshops) |

“無店鋪”生鮮食品零售者,在城市的路邊出售生鮮食品 |

| 農民市場(farmshops) |

生鮮食品生產者直接銷售的市場 |

資料來源:中企顧問網整理

超市業態最初起源于食品超市,20世紀20年代產生于美國南部的加利福尼亞,30年代發展到東海岸地區。國際上通常按超市成型化過程中的三種定位將超市分為三種類型:一是以經營家庭食物為主的標準食品超市,其面積在1000平方米以上,70%是食品,而食品中50%是生鮮食品。二是大型綜合超市(GMS),面積在2500平方米,其中1/3經營食品,其余為百貨和雜貨等家居日用工業品。三是倉儲式超市(美國又稱平價俱樂部),是一種以會員制為銷售制度,以量販為特征的批發性超級市場,經營面積在萬米以上,生鮮區占有一定規模,經營品種不多且為標準食品超市和GMS中購買頻率最快、消耗量最大、通用性最強的商品。

國外零售業態演化規律表明,當人均收入達到一定水平時,超市以其便利、快捷、“一站式購齊”且減少購物頻率的特點適應人們消費結構升級、生活節奏加快的需求,發展成為生鮮食品零售主導業態。發達國家以銷售額計的超市生鮮食品零售份額一般在50%-90%之間。發達國家的生鮮農產品主要通過連鎖超市和食品商店,其中美國和德國的農產品的90%是通過這類終端銷售。從美國FMI的數據可以看出,從30年代到70年代的過程中,超市的渠道占比提高到50%以上,近年也一直維持在80%左右。

1929-2010年美國生鮮食品渠道變化

日本消費者在各食品購買地點的支出比例

根據這些發達及發展中國家的經驗,隨著城市、經濟和商業的發展,超市將逐步取代集貿市場成為城市居民購買生鮮食品的主要場所。目前我國農產品通過超市渠道銷售的比重約30%,約70%的農產品通過傳統農貿市場銷售給消費者。中國經濟和城市化進程取得迅速發展以后,傳統集貿市場的生鮮經營與消費需求和城市發展的矛盾日益暴露并加深,新興的生鮮超市經營模式已經出現并得到不斷的發展。生鮮經營超市化將成為未來的發展趨勢,隨著國內政府大力推進“農超對接”,超市將會逐步取代農貿市場成為中國城市生鮮流通和經營的主渠道,生鮮運營的創新業態也將有效突破中國現有的流通體制,幫助超市企業成功跨區域擴張在生鮮超市這一創新業態中將會產生“中國的沃爾瑪”。

我國生鮮超市的發展現狀

我國生鮮超市的發展主要始于政府大力推進的“農改超”。生鮮超市憑借舒適購物環境、價格便宜、品相新鮮、品類豐富等優勢逐步成為生鮮品類零售渠道的趨勢。但從中國連鎖經營協會的數據來看,我國生鮮超市還有很多需要提高改進的地方:采購方面,生鮮類產品主要以總部采購為主,蔬果采購渠道方面仍以批發市場為主;經營模式方面,聯營和出租柜臺的經營方式對商品的品種、價格、質量、管理等控制能力有限,自營模式逐步成為主流;國內超市對生鮮農產品的冷鏈投入及使用均處于較低水平。在物流管理、冷鏈建設及配送中心方面有核心競爭力的生鮮超市有望勝出。

統采直采比例不斷上升,自營模式逐漸成為主流

我國生鮮超市的發展主要始于政府大力推進的“農改超”。2008年12月,商務部、農業部聯合下發《關于開展農超對接試點工作的通知》,推進鮮活農產品“超市+基地”的流通模式,引導大型連鎖超市直接與鮮活農產品產地的農民專業合作社產銷對接。

超市生鮮采購主要方式比例

不同經營模式蔬果毛利貢獻度指數對比

另外,由于生鮮食品在采購、運輸、保管和損耗控制等方面的管理要求比較復雜,超市企業形成初期大多沒有自營,而是將整個生鮮柜臺出租或交給聯營廠商負責經營,這樣既能保證商品品類完整,又降低了超市管理難度,并能夠比較穩定的獲得利潤。隨著超市企業的發展成熟,尤其是大型綜合超市的快速發展,超市已經成為消費者購買日常消費品的最重要場所之一。聯營和出租柜臺的經營方式對商品的品種、價格、質量、管理等控制能力有限,自營模式逐漸成為主流。結合銷售結構占比,不同的經營模式下,毛利貢獻度存在較大的差距。自營模式對蔬果毛利貢獻度指數更高,自營模式也逐漸成為國內超市生鮮經營的主流模式。

生鮮損耗為運營最大困擾,物流投入仍處較低水平

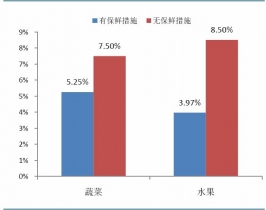

蔬果類商品的損耗曾是連鎖零售企業生鮮經營最大的困擾,店內是否有果蔬保鮮措施直接影響損耗率的大小。國內生鮮運營損耗高與生鮮物流管理水平低有直接關系。

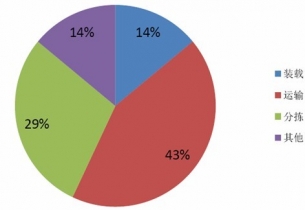

生鮮食品損耗的主要來源為運輸環節

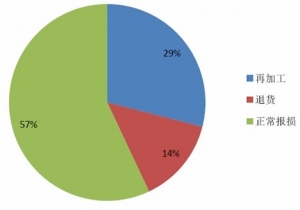

生鮮食品損耗處理方式仍以報損為主

有無保鮮措施狀況下損耗率對比

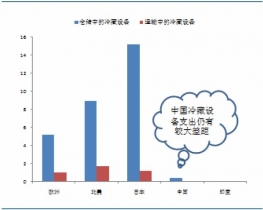

各國冷藏設備的人均支出情況(美元)

我國超市在生鮮物流管理方面也處于相對落后的水平。庫存調控能力弱、裝卸搬運效率低下、依賴第三方物流等方面都使我國超市在經營生鮮方面長期處于被動地位。國內超市在生鮮冷鏈的投入不足以及物流管理能力的缺失導致了生鮮損耗率的高企及生鮮品類的低利潤率。國際冷藏學會的調查顯示,大多數發達國家的平均食品腐壞率在5%左右。在美國,這一數字不到3%。比較而言,我國生鮮食品的腐壞率超過35%,肉類和魚類產品的腐壞率在10%-15%之間。

從以上數據可以看出,國內生鮮超市在物流管理水平提升的空間很大,比如生鮮物流配送中心就是實現企業經營差異化的方法之一。現代化的生鮮物流配送中心的功能,不僅是商品的儲存、配送中心,還包括對初級生鮮產品的再加工。再加工產品能夠為消費者提供更有企業特色的生鮮產品,保證商品的品質、衛生標準的一致性,降低生鮮食品的損耗率,實現生鮮食品經營差異化。

生鮮物流配送中心面積分布

配送中心生鮮單品數量

國內目前現有的生鮮中心大多面積較小,功能簡單,負責配送單品數量也不多。在調查的超市企業中,75%的超市生鮮物流配送中心面積在5000平方米以下,負責配送的單品數量在300個以下的占比達67%。高效的生鮮物流配送中心能夠降低經營成本,提高效益。生鮮物流配送中心對生鮮商品進行集中管理,能夠通過集中采購和生產,形成規模優勢,提高利潤空間;提高各種技術、設備的運行效率,降低單位成本;降低各銷售網點的加工成本,減少庫存,降低損耗;快速有效地應對各銷售網點訂貨需求,實現多品種、小批量、高效率配送服務,降低物流成本。綜上,通過使用生鮮物流配送中心能夠提高生鮮商品利潤水平。在目前國內超市生鮮物流管理水平普遍較低的背景下,擁有生鮮物流管理、冷鏈建設及配送中心等核心競爭力的生鮮超市將有望勝出。