中國大氣治理措施前瞻

http://www.xibaipo.cc 2013-02-22 09:15 中企顧問網

本文導讀:火電、工業排放、車輛尾氣、揚塵是PM2.5的主要來源。現有治理政策在工業排放、車輛尾氣治理兩方面還有很大的改進空間。在控制工業排放上,很可能采取降低燃煤比例、擴大脫硫脫硝范圍、提高工業鍋爐排放標準等措施。

1、“十一五”脫硫回顧與借鑒意義

我國火電行業脫硫始于本世紀最初幾年。2003年之前火電機組安裝配套脫硫設施的比例極低(5%以下)。隨著國務院、國家相關部委對“酸雨”等大氣污染帶來的嚴重后果日漸重視,2000-2004年開始,對火電煙氣脫硫的支持政策陸續出臺。2000年的《中華人民共和國大氣污染防治法》規定:“新建、擴建排放二氧化硫的火電廠和其他大中型企業,超過規定的污染物排放標準或者總量控制指標的,必須建設配套脫硫、除塵裝臵或者采取其他控制二氧化硫排放、除塵的措施”。2004年,國家發改委對新投產燃煤機組給予統一的上網電價即俗稱的“標桿電價”,其中安裝脫硫設施的燃煤機組上網電價比未安裝脫硫設施的機組每千瓦時高出1.5分錢,這項經濟補償措施對火電煙氣脫硫行業具有重要意義并起到了極大推動作用。

“十一五”期間對脫硫行業發展起到比較重要作用的規劃、政策有2005年的《國家發展和改革委員會關于加快火電廠煙氣脫硫產業化發展的若干意見》、2007年的《現有燃煤電廠二氧化硫治理“十一五”規劃》、《“十一五”節能減排綜合性工作方案》、《燃煤發電機組脫硫電價及脫硫設施運行管理辦法》等。此外,原國家環保總局先后掀起“減排風暴”、與山東等七省政府及華能等六大電力企業簽訂二氧化硫減排目標責任書等舉措,亦極大促進了火電行業脫硫的進展。

2009年至今,火電行業脫硫裝機比例已經發展至超過85%,整個行業的高速增長期已過,進入平穩增長階段。這期間并未出現行業重大政策,管理層所做更多的是對脫硫設備運行情況、脫硫效果的監控、檢測。現在我們回頭去統計火電脫硫設備行業發展的數據、信息,是為了找出該行業發展的特點以供目前脫硝行業參考。“十一五”治理二氧化硫對當今的借鑒意義有:

政府監管是大氣治理的首要驅動力

正如市場所認知的那樣,做為一個具有明顯公益性、外部性的行業,火電煙氣脫硫行業的發展是極大倚重于國家產業政策的。2000-2004年相關政策逐步出臺,力度及懲罰措施由輕及重,為火電脫硫行業的爆發增長打下了政策基礎。同時,媒體的宣傳等因素亦功不可沒。

2005年開始,重量級行業政策陸續面世,輔之以2004年的火電標桿電價政策中的1.5分/千瓦時的脫硫加價之經濟刺激,行業開始進入黃金增長期。必須注意的是,《燃煤發電機組脫硫電價及脫硫設施運行管理辦法》這個對存量、增量脫硫火電機組1.5分/千瓦時脫硫電價進行明文、統一規定的行業政策,于2007年姍姍來遲,而此時行業規模增速最快的時期已基本結束。這說明,電價補償政策暫時的不完善、不到位(2005-2006),并不能阻止行業的發展勢頭,因為作為參與主體的火行業已經對該政策有充分預期,脫硫電價政策本身才是行業發展的決定因素,其出臺的早晚、形式只是擾動因素。當然上述結論的前提是管理層、媒體對火電廠強制脫硫給予的壓力足夠強大、懲罰措施足夠嚴厲。

市場規模大,業務規模高速增長可維持數年

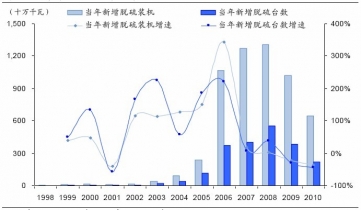

2004年底火電行業存量機組3.24億千瓦,其中已安裝脫硫設施僅6%。2010年底火電行業存量機組逾7億千瓦,其中已安裝脫硫設施的比例已達82%。六年間,5.6億千瓦火電機組配套安裝或補裝了脫硫設施,其中又以2005、2006年增速最高,分別實現了超過100%的脫硫容量、脫硫機組臺數增速。在經過了2005-2008年的高速增長之后,行業增速迅速下降,并隨著火電行業新增裝機容量增速的下滑,出現了新增脫硫容量及脫硫機組臺數雙雙負增長的局面。

2、資金投入與監管力度將勢必將加強

2、資金投入與監管力度將勢必將加強

從美國大氣污染治理的回顧可以看出,經歷二十余年持續高強度的資金投入,以及嚴厲的處罰措施,才能夠帶來空氣質量的根本性好轉。

我國對大氣污染治理的資金投入同美國相比還有較大差距,環保法規的處罰力度偏弱也是不爭的事實。我們認為,資金投入和監管力度的加大是必然趨勢,這將給行業內相關公司帶來有利的發展環境。

3、后續政策猜想

顆粒物減排和空氣質量改善是一項長期、系統工程。參照美國歷史情況,我國需要從立法、補貼、能源結構、污染物治理技術等多方面入手治理大氣污染,時間跨度可能長達十余年甚至更久。顆粒物治理力度的加大很可能受近期環境事件驅動而出現,地方性、細節性的政策可能出臺。現有的大氣污染治理政策,已經對火電廠脫硫脫硝、汽車排放、水泥脫硫脫硝、鋼鐵燒結機脫硫、石化脫硫等領域的污染物減排作出了安排。在污染可能繼續惡化的情況下,政府可能推出多重措施,采取“組合拳”的方式改善空氣質量。我們預計可能將包括推出應急措施、強化措施、研究新措施三個方面。我們判斷具體的可選措施包括:

推出應急措施:在重污染天氣再次發生的情況下,政府可能采取工業企業強制停產、車輛限行的方式減少排放。這一思路在《北京市空氣重污染日應急方案》中已經得到體現,如重點排污單位通過減產等措施減少污染物排放30%,黨政機關和企事業單位將帶頭停駛公務用車30%;

強化現有措施:針對“十二五”火電、鋼鐵、水泥、石化等行業的脫硫、脫硝任務,環保部已經同各省、各大央企簽訂了《減排目標責任書》。在污染天氣更加嚴重之后,環保部將會加大核查力度,確保減排任務按期完成。在“十一五”末期環保部針對火電脫硫的核查中,曾經使用過的通報污染企業、對當地領導誡勉談話和行政處分、區域限批等措施,仍將繼續被采用;

研究新措施:火電、工業排放、車輛尾氣、揚塵是PM2.5的主要來源。現有治理政策在工業排放、車輛尾氣治理兩方面還有很大的改進空間。在控制工業排放上,很可能采取降低燃煤比例、擴大脫硫脫硝范圍、提高工業鍋爐排放標準等措施。在車輛尾氣治理上,將在全國范圍內推廣國四標準,盡快推出國五標準。

我國火電行業脫硫始于本世紀最初幾年。2003年之前火電機組安裝配套脫硫設施的比例極低(5%以下)。隨著國務院、國家相關部委對“酸雨”等大氣污染帶來的嚴重后果日漸重視,2000-2004年開始,對火電煙氣脫硫的支持政策陸續出臺。2000年的《中華人民共和國大氣污染防治法》規定:“新建、擴建排放二氧化硫的火電廠和其他大中型企業,超過規定的污染物排放標準或者總量控制指標的,必須建設配套脫硫、除塵裝臵或者采取其他控制二氧化硫排放、除塵的措施”。2004年,國家發改委對新投產燃煤機組給予統一的上網電價即俗稱的“標桿電價”,其中安裝脫硫設施的燃煤機組上網電價比未安裝脫硫設施的機組每千瓦時高出1.5分錢,這項經濟補償措施對火電煙氣脫硫行業具有重要意義并起到了極大推動作用。

“十一五”期間對脫硫行業發展起到比較重要作用的規劃、政策有2005年的《國家發展和改革委員會關于加快火電廠煙氣脫硫產業化發展的若干意見》、2007年的《現有燃煤電廠二氧化硫治理“十一五”規劃》、《“十一五”節能減排綜合性工作方案》、《燃煤發電機組脫硫電價及脫硫設施運行管理辦法》等。此外,原國家環保總局先后掀起“減排風暴”、與山東等七省政府及華能等六大電力企業簽訂二氧化硫減排目標責任書等舉措,亦極大促進了火電行業脫硫的進展。

2009年至今,火電行業脫硫裝機比例已經發展至超過85%,整個行業的高速增長期已過,進入平穩增長階段。這期間并未出現行業重大政策,管理層所做更多的是對脫硫設備運行情況、脫硫效果的監控、檢測。現在我們回頭去統計火電脫硫設備行業發展的數據、信息,是為了找出該行業發展的特點以供目前脫硝行業參考。“十一五”治理二氧化硫對當今的借鑒意義有:

政府監管是大氣治理的首要驅動力

正如市場所認知的那樣,做為一個具有明顯公益性、外部性的行業,火電煙氣脫硫行業的發展是極大倚重于國家產業政策的。2000-2004年相關政策逐步出臺,力度及懲罰措施由輕及重,為火電脫硫行業的爆發增長打下了政策基礎。同時,媒體的宣傳等因素亦功不可沒。

2005年開始,重量級行業政策陸續面世,輔之以2004年的火電標桿電價政策中的1.5分/千瓦時的脫硫加價之經濟刺激,行業開始進入黃金增長期。必須注意的是,《燃煤發電機組脫硫電價及脫硫設施運行管理辦法》這個對存量、增量脫硫火電機組1.5分/千瓦時脫硫電價進行明文、統一規定的行業政策,于2007年姍姍來遲,而此時行業規模增速最快的時期已基本結束。這說明,電價補償政策暫時的不完善、不到位(2005-2006),并不能阻止行業的發展勢頭,因為作為參與主體的火行業已經對該政策有充分預期,脫硫電價政策本身才是行業發展的決定因素,其出臺的早晚、形式只是擾動因素。當然上述結論的前提是管理層、媒體對火電廠強制脫硫給予的壓力足夠強大、懲罰措施足夠嚴厲。

市場規模大,業務規模高速增長可維持數年

2004年底火電行業存量機組3.24億千瓦,其中已安裝脫硫設施僅6%。2010年底火電行業存量機組逾7億千瓦,其中已安裝脫硫設施的比例已達82%。六年間,5.6億千瓦火電機組配套安裝或補裝了脫硫設施,其中又以2005、2006年增速最高,分別實現了超過100%的脫硫容量、脫硫機組臺數增速。在經過了2005-2008年的高速增長之后,行業增速迅速下降,并隨著火電行業新增裝機容量增速的下滑,出現了新增脫硫容量及脫硫機組臺數雙雙負增長的局面。

新增火電脫硫裝機容量及機組臺數

從美國大氣污染治理的回顧可以看出,經歷二十余年持續高強度的資金投入,以及嚴厲的處罰措施,才能夠帶來空氣質量的根本性好轉。

我國對大氣污染治理的資金投入同美國相比還有較大差距,環保法規的處罰力度偏弱也是不爭的事實。我們認為,資金投入和監管力度的加大是必然趨勢,這將給行業內相關公司帶來有利的發展環境。

3、后續政策猜想

顆粒物減排和空氣質量改善是一項長期、系統工程。參照美國歷史情況,我國需要從立法、補貼、能源結構、污染物治理技術等多方面入手治理大氣污染,時間跨度可能長達十余年甚至更久。顆粒物治理力度的加大很可能受近期環境事件驅動而出現,地方性、細節性的政策可能出臺。現有的大氣污染治理政策,已經對火電廠脫硫脫硝、汽車排放、水泥脫硫脫硝、鋼鐵燒結機脫硫、石化脫硫等領域的污染物減排作出了安排。在污染可能繼續惡化的情況下,政府可能推出多重措施,采取“組合拳”的方式改善空氣質量。我們預計可能將包括推出應急措施、強化措施、研究新措施三個方面。我們判斷具體的可選措施包括:

推出應急措施:在重污染天氣再次發生的情況下,政府可能采取工業企業強制停產、車輛限行的方式減少排放。這一思路在《北京市空氣重污染日應急方案》中已經得到體現,如重點排污單位通過減產等措施減少污染物排放30%,黨政機關和企事業單位將帶頭停駛公務用車30%;

強化現有措施:針對“十二五”火電、鋼鐵、水泥、石化等行業的脫硫、脫硝任務,環保部已經同各省、各大央企簽訂了《減排目標責任書》。在污染天氣更加嚴重之后,環保部將會加大核查力度,確保減排任務按期完成。在“十一五”末期環保部針對火電脫硫的核查中,曾經使用過的通報污染企業、對當地領導誡勉談話和行政處分、區域限批等措施,仍將繼續被采用;

研究新措施:火電、工業排放、車輛尾氣、揚塵是PM2.5的主要來源。現有治理政策在工業排放、車輛尾氣治理兩方面還有很大的改進空間。在控制工業排放上,很可能采取降低燃煤比例、擴大脫硫脫硝范圍、提高工業鍋爐排放標準等措施。在車輛尾氣治理上,將在全國范圍內推廣國四標準,盡快推出國五標準。