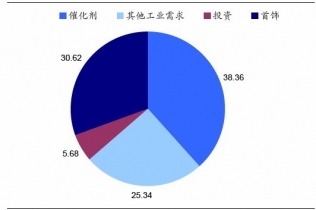

全球鉑金下游需求分布

http://www.xibaipo.cc 2013-02-22 09:32 中企顧問網

本文導讀:由于鉑金的工業屬性較強,所以影響鉑金價格主要是看工業層面的供需。而金融需求是一個滯后指標,當然在一定的時期由于金融需求的波動大,所以給鉑價帶來的邊際影響也更大。

工業為基礎投資為加速

鉑金的工業需求(催化劑+其他工業需求)占總需求的63.7%,所以工業需求的強弱直接影響鉑金的價格。在2009年金融危機影響到實體經濟時,鉑金的工業需求大幅下降導致金屬價格下跌,雖然在同年鉑金的首飾與投資需求較上年有較大的漲幅。由此可見,工業需求是支撐鉑金價格的基礎。

在2007年之前,鉑金價格的上漲主要是其工業需求的增加導致的。而在2007年之后,鉑金的投資性需求是推升鉑金價格的主要力量,或者說鉑金的金融屬性在2007年之后開始體現。鉑金的投資需求主要來自于兩個方面:第一,貴金屬金融手段的多樣化,除去傳統股票、期貨投資,近幾年還出現了鉑金的ETF,中國還出現了紙鉑金;第二,2008年金融危機之后各國實行量化寬松導致全球貨幣的價值下降,貴金屬、稀缺金屬等資源的價值上升,鉑金被賦予貴金屬概念跟隨黃金一同上漲。

值得注意的是,近幾年由于推升鉑金價格的動力主要來自于其金融屬性,或者說貴金屬屬性,所以其上漲的基本面不如黃金。此外,由于鉑金的工業需求不振拖累了鉑金價格的上漲,這就導致出現了近期的黃金價格超越鉑金價格的局面。

鉑金催化劑需求占比大、波動大、有增長

鉑金催化劑需求占比大、波動大、有增長

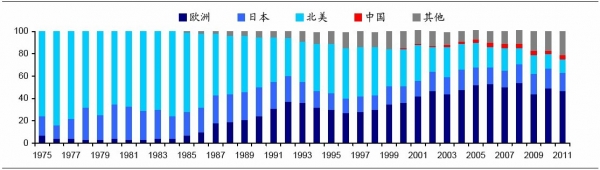

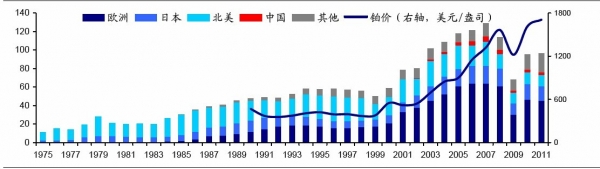

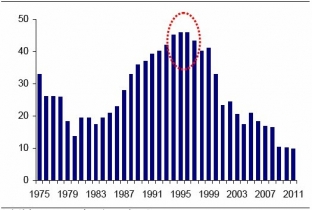

鉑金需求中,汽車尾氣催化劑地位重要:首先,其占鉑金總需求的比例較大,30%以上;其次,較其他工業需求與首飾而言,催化劑需求的波動較大;第三,從過去的10年而言,催化劑需求的復合增長要大于其他工業需求與首飾。簡言之,催化劑需求可以概括為占比大、波動大、有增長。

汽車尾氣催化劑的增長與經濟周期密切相關,這是由于下游需求端的汽車行業是周期性較強的行業。我們認為自2008年金融危機已到第五個年頭,全球經濟開始出現弱復蘇的跡象,各國將逐漸的走出危機、經濟重新擴張。所以鉑金的催化劑需求也將在經濟復蘇的背景下出現增長。

未來各國鉑金催化劑需求將有以下幾個特點:第一,歐洲需求將恢復,在2008年歐洲提升了尾氣排放的標準,但是恰逢金融危機,打壓經濟也削弱了催化劑的需求,未來在經濟復蘇的背景下,高尾氣排放標準的需求將出現“補漲”,這將導致鉑金需求恢復;第二,中國在2013年將提高尾氣排放標準,那么鉑金需求的大幅增長是可以預期的;第三,美國、日本的鉑金催化劑需求將在經濟復蘇的背景下溫和增長。

在以上的背景下,假設發達國家的鉑金催化劑需求能回到2007年的水平,而中國與其他國家的需求有大幅增長。我們預計未來兩年內全球鉑金催化劑需求的復合增長率將在15%以上。

鉑金催化劑需求價格上漲刺激回收

鉑金催化劑需求價格上漲刺激回收

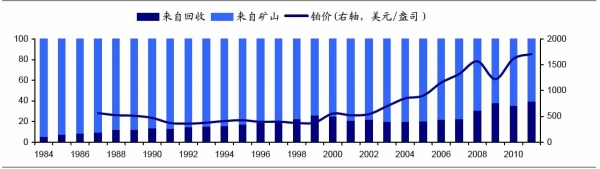

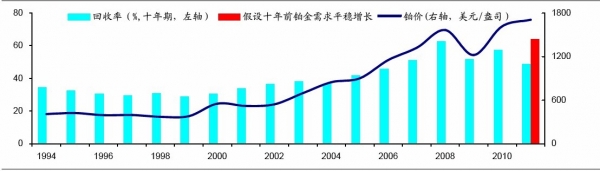

這部分應該放在供給部分,但是作為催化劑的整體,我們把催化劑的供給放在此處分析。

汽車尾氣催化劑中鉑的來源主要是礦山供給與回收供應。目前礦山供給仍然占鉑金催化劑供給的60%以上,但是自2006年以來,來自于回收的供給也逐漸大幅增加,目前已占鉑金催化劑供給的35%。

近年來回收鉑供給(此處供給專指催化劑,僅限于本頁)占比上升主要是由兩個方面造成的:第一,全球主要礦山產量增長萎縮;第二,鉑價上漲推動回收企業增加回收力度。礦山供給的瓶頸已在上文做出討論。我們定義催化劑的回收率為:當前回收鉑供給與10年前催化劑總需求的比例,此處假設汽車報廢年限為10年。從近10年鉑價與回收率而言,鉑價與回收率有較強的正相關(2011年除外,因為2001年催化劑用鉑有跳躍性的大漲),這主要是因為鉑價上漲推升回收企業擴產的積極性。

總體上鉑價的高低決定了回收鉑供給的多少。鉑價走勢共分為4個階段,1987-1992年,鉑價下跌,回收供給的占比走平甚至下跌,只是在1992年礦山供給減少才導致回收占比增加(詳見需求部分);1993-1999,鉑價走平,回收占比也走平,1999年也是由于礦山供給減少導致回收占比增加;2000-2001,鉑價經歷IT產業泡沫頂端到破裂,回收占比由高降低;最近10年,隨著鉑價不斷上漲,回收占比不斷增加。

鉑金催化劑需求歐洲需求可望恢復

鉑金催化劑需求歐洲需求可望恢復

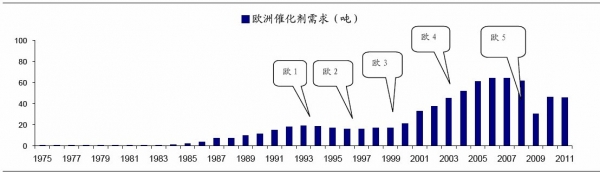

歐洲鉑金催化劑的需求占鉑金催化劑總需求的5成以上,1999年以來,歐洲鉑金催化劑的需求大幅增長。我們認為未來在歐洲經濟觸底反彈的背景下,鉑金催化劑需求可望增長。歐洲經濟的最差時期可能已經過去(在貴金屬價格判斷中會分析),在此背景下歐洲尾氣排放標準的提升與柴油車市場份額的上升將有助于歐洲恢復鉑金的催化劑需求。

在2008年金融危機之前,歐洲鉑金催化劑需求的增減主要由兩方面決定:尾氣排放標準的提高以及柴油車市場份額的增減。在尾氣催化劑標準提升與柴油車市場份額提升的背景下,歐洲鉑金催化劑需求都能上漲。這主要是因為:第一,單位柴油車對鉑金的用量要大于汽油車(一般在4-6倍),柴油車市場份額的增加將提升鉑的需求;第二,尾氣排放標準的提升會推升各個品種汽車對催化劑的需求;結合一、二,在尾氣排放標準提升與柴油車市場份額提升的雙重利好下,歐洲對鉑金催化劑的需求會大幅上漲。而在2008年之后,雖然尾氣排放標準增加,但是整體經濟不景氣導致柴油車對催化劑的絕對用量減少。而未來,在歐元區逐漸走出債務危機、努力提升經濟的背景下,高排放標準與柴油車占比上升將推升催化劑鉑金的需求。

鉑金催化劑需求中國需求不斷上漲

鉑金催化劑需求中國需求不斷上漲

過去十幾年中,中國汽車產量與鉑金催化劑需求相關性相對較低,這主要是因為中國尾氣催化劑主要使用鈀金而不是鉑金,鈀金的催化劑需求與汽車產量相關性高達0.989。而在近幾年,中國的汽車銷量不斷上升,而對于鉑金的需求也穩步上漲,我們認為,雖然中國催化劑的鉑金需求與汽車產量相關性較低,但是在汽車產量上漲的背景下,未來中國鉑金需求能夠穩步上升,同時,由于在2013年及以后的幾年中,中國將陸續提高各種車輛的尾氣排放標準,這將極大的刺激尾氣催化劑的需求,從而推升鉑金的需求。

日本尾氣催化劑的鉑金需求與汽車產量的相關性非常高,1996年之前可以達到0.9以上。然而,我們認為在未來的1、2年內日本的汽車產量增長有限,同時由于日本致力于新能源汽車的研發,鉑金催化劑的需求在短期內難以大幅增長。但是由于全球經濟可望弱復蘇,這將整體推動日本鉑金催化劑的增長,但這僅僅是跟漲。

鉑金需求首飾需求將平穩增長

鉑金需求首飾需求將平穩增長

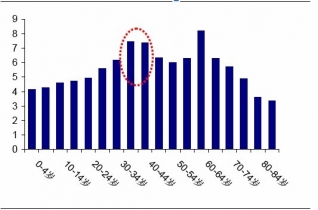

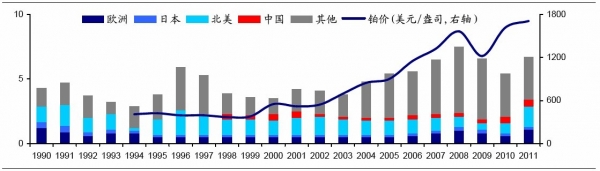

全球鉑金需求最多的是中國,2011年占全球首飾消費的67.7%,其次是日本,占比12.5%。根據日本的經驗,20-30歲的人對鉑金首飾消費最大,從這個角度而言,目前中國20-30歲人群尚處于高峰,所以未來中國的鉑金首飾需求仍將平穩增長。

鉑金需求其他工業需求與鉑價高度相關

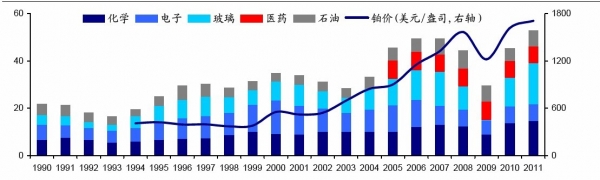

雖然在鉑金需求中其他工業需求只占總需求的20%,但是由于鉑金的工業屬性較強,而其他工業中涵蓋的經濟方面很多可以較好的反映出經濟的整體運行,所以鉑金的其他工業需求與鉑金價格的相關性較高。我們認為在經濟弱復蘇的未來,鉑金的其他工業需求將持續增長,這也將推升鉑金價格。

玻璃需求與房地產相關,可以看到在2002年之后包括中國、美國等國家的房地產行業蓬勃發展,推升玻璃行業,所以鉑的玻璃工業需求在2002年之后不斷上漲。期間經歷了2008年的金融危機,玻璃工業需求也大幅萎縮。然而隨著2010年、2011年各國積極地救助經濟,經濟在2012年已出現弱復蘇跡象。我們認為在2013年美國、中國的經濟將好于2012年,此外美國的房地產行業持續復蘇,而中國的房地產政策的適度放寬也提升市場對地產行業的信心,這都將支持玻璃的需求繼續復蘇。

鉑金的電子工業需求在2000年達到頂峰,當時受IT產業蓬勃發展的推動。而且由于IT產業對鉑系金屬需求較大,而鉑、鈀價走高,在1999-2000年,甚至出現了鉑、鈀價格倒掛的局面,而隨著IT產業泡沫破裂以及替代品的發展,鉑金的電子需求逐步萎縮,目前發達國家電子需求都已較低,其他國家的需求處于平穩時期,未來這樣的狀況將持續。

就化學、石油工業對鉑金的需求而言,近些年來全球走勢較為平穩。

鉑金金融需求不斷增長

鉑金金融需求不斷增長

由于鉑金的工業屬性較強,所以影響鉑金價格主要是看工業層面的供需。而金融需求是一個滯后指標,當然在一定的時期由于金融需求的波動大,所以給鉑價帶來的邊際影響也更大。考察鉑金金融需求主要有其凈投資價值與ETF持倉量。由于鉑金期貨的市值較小,而且主要是生產企業的經營需求,所以對金融需求的影響較小。

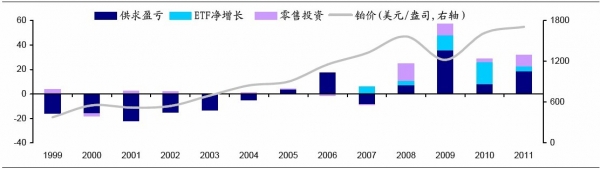

根據GFMS的定義,鉑金的凈投資需求等于供求盈虧、ETF凈增長與零售投資的總和。我們預計在2012年,鉑金的凈投資需求可能要跌至10噸之內,拖累凈投資需求增長的主要是來自于供求盈虧的大幅下降。而ETF凈增長與零售投資卻好于2011年,其中ETF凈增長6.4噸,我們預計零售投資需求增長12.5噸,2011年這兩項數據分別為4.3噸與9.3噸。

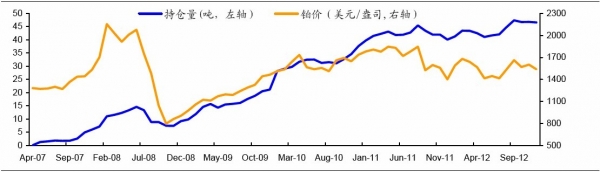

全球鉑金ETF與其他貴金屬ETF一樣,主要是以實物支持的ETF為主。自2007年以來,鉑金ETF上市幾年便取得了大幅的增長。2012年底,全球鉑金ETF總持倉量已達到46.6噸,由于鉑金ETF絕大多數是實物支持型的ETF,所以未來鉑金ETF將受到投資與工業領域的雙重歡迎。

鉑金的工業需求(催化劑+其他工業需求)占總需求的63.7%,所以工業需求的強弱直接影響鉑金的價格。在2009年金融危機影響到實體經濟時,鉑金的工業需求大幅下降導致金屬價格下跌,雖然在同年鉑金的首飾與投資需求較上年有較大的漲幅。由此可見,工業需求是支撐鉑金價格的基礎。

在2007年之前,鉑金價格的上漲主要是其工業需求的增加導致的。而在2007年之后,鉑金的投資性需求是推升鉑金價格的主要力量,或者說鉑金的金融屬性在2007年之后開始體現。鉑金的投資需求主要來自于兩個方面:第一,貴金屬金融手段的多樣化,除去傳統股票、期貨投資,近幾年還出現了鉑金的ETF,中國還出現了紙鉑金;第二,2008年金融危機之后各國實行量化寬松導致全球貨幣的價值下降,貴金屬、稀缺金屬等資源的價值上升,鉑金被賦予貴金屬概念跟隨黃金一同上漲。

值得注意的是,近幾年由于推升鉑金價格的動力主要來自于其金融屬性,或者說貴金屬屬性,所以其上漲的基本面不如黃金。此外,由于鉑金的工業需求不振拖累了鉑金價格的上漲,這就導致出現了近期的黃金價格超越鉑金價格的局面。

2011年鉑金需求比例(%)

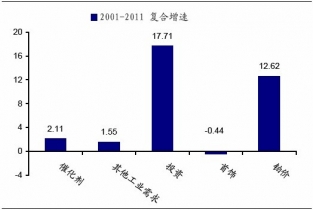

2001-2011年鉑金需求與鉑價復合增長率(%)

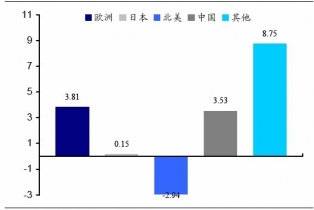

2001-2011年各國鉑消費復合增長率(%)

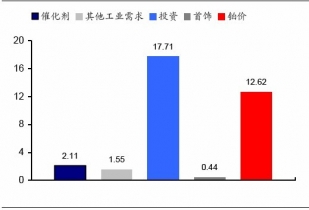

2001-2011年鉑金細分需求與鉑價復合增長率(%)

鉑金需求中,汽車尾氣催化劑地位重要:首先,其占鉑金總需求的比例較大,30%以上;其次,較其他工業需求與首飾而言,催化劑需求的波動較大;第三,從過去的10年而言,催化劑需求的復合增長要大于其他工業需求與首飾。簡言之,催化劑需求可以概括為占比大、波動大、有增長。

汽車尾氣催化劑的增長與經濟周期密切相關,這是由于下游需求端的汽車行業是周期性較強的行業。我們認為自2008年金融危機已到第五個年頭,全球經濟開始出現弱復蘇的跡象,各國將逐漸的走出危機、經濟重新擴張。所以鉑金的催化劑需求也將在經濟復蘇的背景下出現增長。

未來各國鉑金催化劑需求將有以下幾個特點:第一,歐洲需求將恢復,在2008年歐洲提升了尾氣排放的標準,但是恰逢金融危機,打壓經濟也削弱了催化劑的需求,未來在經濟復蘇的背景下,高尾氣排放標準的需求將出現“補漲”,這將導致鉑金需求恢復;第二,中國在2013年將提高尾氣排放標準,那么鉑金需求的大幅增長是可以預期的;第三,美國、日本的鉑金催化劑需求將在經濟復蘇的背景下溫和增長。

在以上的背景下,假設發達國家的鉑金催化劑需求能回到2007年的水平,而中國與其他國家的需求有大幅增長。我們預計未來兩年內全球鉑金催化劑需求的復合增長率將在15%以上。

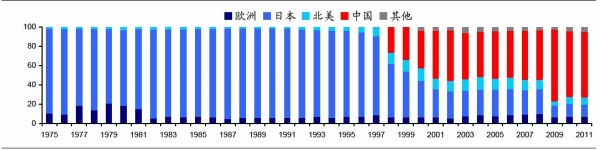

1975-2011年全球鉑催化劑需求各國占比變化情況(%)

1975-2011年鉑催化劑需求(噸)與價格

這部分應該放在供給部分,但是作為催化劑的整體,我們把催化劑的供給放在此處分析。

汽車尾氣催化劑中鉑的來源主要是礦山供給與回收供應。目前礦山供給仍然占鉑金催化劑供給的60%以上,但是自2006年以來,來自于回收的供給也逐漸大幅增加,目前已占鉑金催化劑供給的35%。

近年來回收鉑供給(此處供給專指催化劑,僅限于本頁)占比上升主要是由兩個方面造成的:第一,全球主要礦山產量增長萎縮;第二,鉑價上漲推動回收企業增加回收力度。礦山供給的瓶頸已在上文做出討論。我們定義催化劑的回收率為:當前回收鉑供給與10年前催化劑總需求的比例,此處假設汽車報廢年限為10年。從近10年鉑價與回收率而言,鉑價與回收率有較強的正相關(2011年除外,因為2001年催化劑用鉑有跳躍性的大漲),這主要是因為鉑價上漲推升回收企業擴產的積極性。

總體上鉑價的高低決定了回收鉑供給的多少。鉑價走勢共分為4個階段,1987-1992年,鉑價下跌,回收供給的占比走平甚至下跌,只是在1992年礦山供給減少才導致回收占比增加(詳見需求部分);1993-1999,鉑價走平,回收占比也走平,1999年也是由于礦山供給減少導致回收占比增加;2000-2001,鉑價經歷IT產業泡沫頂端到破裂,回收占比由高降低;最近10年,隨著鉑價不斷上漲,回收占比不斷增加。

礦山和回收在尾氣催化方面的比例以及與鉑價的關系(%)

汽車催化劑回收率與鉑價的關系

歐洲鉑金催化劑的需求占鉑金催化劑總需求的5成以上,1999年以來,歐洲鉑金催化劑的需求大幅增長。我們認為未來在歐洲經濟觸底反彈的背景下,鉑金催化劑需求可望增長。歐洲經濟的最差時期可能已經過去(在貴金屬價格判斷中會分析),在此背景下歐洲尾氣排放標準的提升與柴油車市場份額的上升將有助于歐洲恢復鉑金的催化劑需求。

在2008年金融危機之前,歐洲鉑金催化劑需求的增減主要由兩方面決定:尾氣排放標準的提高以及柴油車市場份額的增減。在尾氣催化劑標準提升與柴油車市場份額提升的背景下,歐洲鉑金催化劑需求都能上漲。這主要是因為:第一,單位柴油車對鉑金的用量要大于汽油車(一般在4-6倍),柴油車市場份額的增加將提升鉑的需求;第二,尾氣排放標準的提升會推升各個品種汽車對催化劑的需求;結合一、二,在尾氣排放標準提升與柴油車市場份額提升的雙重利好下,歐洲對鉑金催化劑的需求會大幅上漲。而在2008年之后,雖然尾氣排放標準增加,但是整體經濟不景氣導致柴油車對催化劑的絕對用量減少。而未來,在歐元區逐漸走出債務危機、努力提升經濟的背景下,高排放標準與柴油車占比上升將推升催化劑鉑金的需求。

歐洲催化劑變遷與排放條例的頒布

歐洲柴油車市場份額與催化劑鉑需求

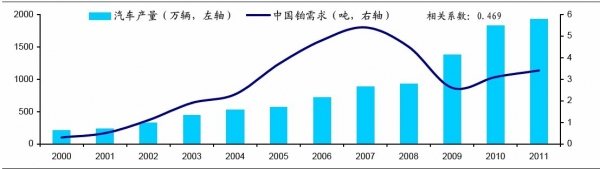

過去十幾年中,中國汽車產量與鉑金催化劑需求相關性相對較低,這主要是因為中國尾氣催化劑主要使用鈀金而不是鉑金,鈀金的催化劑需求與汽車產量相關性高達0.989。而在近幾年,中國的汽車銷量不斷上升,而對于鉑金的需求也穩步上漲,我們認為,雖然中國催化劑的鉑金需求與汽車產量相關性較低,但是在汽車產量上漲的背景下,未來中國鉑金需求能夠穩步上升,同時,由于在2013年及以后的幾年中,中國將陸續提高各種車輛的尾氣排放標準,這將極大的刺激尾氣催化劑的需求,從而推升鉑金的需求。

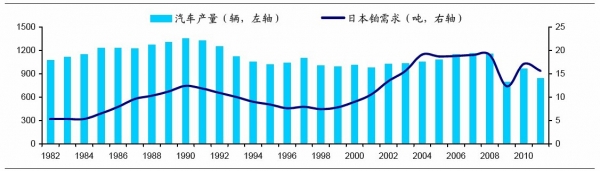

日本尾氣催化劑的鉑金需求與汽車產量的相關性非常高,1996年之前可以達到0.9以上。然而,我們認為在未來的1、2年內日本的汽車產量增長有限,同時由于日本致力于新能源汽車的研發,鉑金催化劑的需求在短期內難以大幅增長。但是由于全球經濟可望弱復蘇,這將整體推動日本鉑金催化劑的增長,但這僅僅是跟漲。

中國汽車產量與催化劑鉑需求

日本汽車產量與催化劑鉑需求

全球鉑金需求最多的是中國,2011年占全球首飾消費的67.7%,其次是日本,占比12.5%。根據日本的經驗,20-30歲的人對鉑金首飾消費最大,從這個角度而言,目前中國20-30歲人群尚處于高峰,所以未來中國的鉑金首飾需求仍將平穩增長。

1975-2011年鉑首飾需求各國占比變化情況(%)

1975-2011年日本鉑金首飾消費變化情況(噸)

日本2012年年齡結構(%)

1998-2011年中國鉑金首飾消費變化情況(噸)

中國2012年年齡結構(%)

雖然在鉑金需求中其他工業需求只占總需求的20%,但是由于鉑金的工業屬性較強,而其他工業中涵蓋的經濟方面很多可以較好的反映出經濟的整體運行,所以鉑金的其他工業需求與鉑金價格的相關性較高。我們認為在經濟弱復蘇的未來,鉑金的其他工業需求將持續增長,這也將推升鉑金價格。

1990-2011年全球其他各工業需求變化情況(噸)

1990-2011年玻璃工業需求變化情況(噸)

1990-2011年電子工業需求變化情況(噸)

1990-2011年化學工業需求變化情況(噸)

1990-2011年石油工業需求變化情況(噸)

由于鉑金的工業屬性較強,所以影響鉑金價格主要是看工業層面的供需。而金融需求是一個滯后指標,當然在一定的時期由于金融需求的波動大,所以給鉑價帶來的邊際影響也更大。考察鉑金金融需求主要有其凈投資價值與ETF持倉量。由于鉑金期貨的市值較小,而且主要是生產企業的經營需求,所以對金融需求的影響較小。

根據GFMS的定義,鉑金的凈投資需求等于供求盈虧、ETF凈增長與零售投資的總和。我們預計在2012年,鉑金的凈投資需求可能要跌至10噸之內,拖累凈投資需求增長的主要是來自于供求盈虧的大幅下降。而ETF凈增長與零售投資卻好于2011年,其中ETF凈增長6.4噸,我們預計零售投資需求增長12.5噸,2011年這兩項數據分別為4.3噸與9.3噸。

全球鉑金ETF與其他貴金屬ETF一樣,主要是以實物支持的ETF為主。自2007年以來,鉑金ETF上市幾年便取得了大幅的增長。2012年底,全球鉑金ETF總持倉量已達到46.6噸,由于鉑金ETF絕大多數是實物支持型的ETF,所以未來鉑金ETF將受到投資與工業領域的雙重歡迎。

全球鉑金凈投資價值(噸)

全球鉑金ETF持倉量與鉑價