中國生豬養殖規模化趨勢確定

http://www.xibaipo.cc 2013-02-25 09:30 中企顧問網

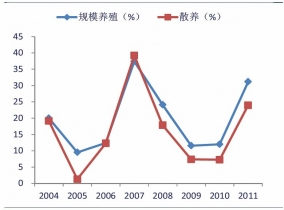

本文導讀:目前我國生豬養殖業年產值達1萬億以上,散養仍舊占據主導。但近五年來,年出欄量500頭以上的規模養殖比例已從16%提升至36%,增速相當可觀。相比于散養,規模養殖2011年收益率高出7個百分點,且歷年收益率波動性較小,顯現出更優異的盈利能力和抗風險能力。

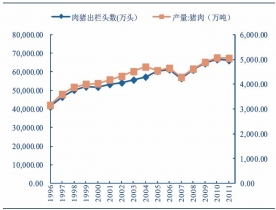

我國生豬出欄量在1980年約為2億頭,2011年已增長至6.6億頭,2001-2011年十年間生豬出欄量CAGR為2.2%;豬肉產量則由1980年的1134萬噸增長至2011年的5053萬噸,2001-2011年十年間豬肉產量CAGR1.9%。豬肉已成為普通民眾的基礎消費品,行業也由快速發展期進入成熟期。從行業近為30年的發展歷程看,每個經濟周期過后,生豬產業都會進行一次產業升級,未來10年將是生豬養殖產業規模化品牌化階段。

規模養殖占比已顯著提升,盈利能力及安全性均強于散養。目前我國生豬養殖業年產值達1萬億以上,散養仍舊占據主導。但近五年來,年出欄量500頭以上的規模養殖比例已從16%提升至36%,增速相當可觀。相比于散養,規模養殖2011年收益率高出7個百分點,且歷年收益率波動性較小,顯現出更優異的盈利能力和抗風險能力。同時伴隨著農村勞動力的轉移,散養和小規模養殖戶退出也是大勢所趨。依農業部規劃,出欄500頭以上生豬規模化養殖比重至2015年將達到50%。

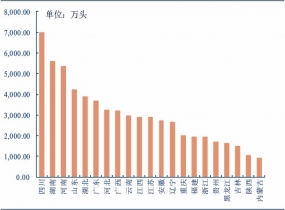

產業規劃布局,優勢區域成為中下游企業爭奪要塞。根據各地區資源優勢和發展現狀,國家提出選擇沿海地區、東北、中部和西南等19個省市共437個生豬養殖基地縣進行重點建設。到2015年,預計優勢區域生豬出欄將達到4.0億頭,年均遞增3.4%,豬肉產量3240萬噸,年均遞增3.5%;生豬出欄率達到150%以上,每頭存欄豬年產肉量提高到120千克;優勢區域生豬的調出量達到2.4億頭,占出欄總量的比例達60%,實現國內市場產銷的緊密銜接。預計未來這些優勢區域將成為中下游企業爭奪的要塞。

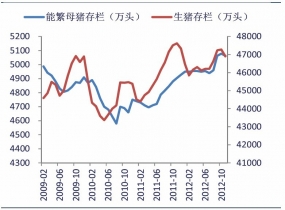

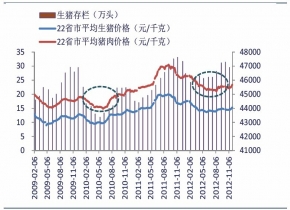

豬價周期性波動,預計春節后將回落。當前能繁母豬及生豬存欄量都處于歷史相對較高的位置,短時間內我國將保持充足的豬肉供給。從歷史數據來看,在生豬存欄量達到波峰后豬肉價格在至少半年的時間內保持著下降趨勢,本輪存欄量的高位也將使豬肉價格在2013年上半年持續下行。我們預計豬肉價格將在2013年二二季度達到低點,短期來看雖然受到春節旺銷和雞肉事件影響致豬肉價格上漲,但豬價的短期反彈不代表長期的反轉,預計春節后豬肉價格將會回落。

1996-2011年我國肉豬出欄數及豬肉產量

2011年我國前二十名省份肉豬出欄量

產業規劃布局,優勢區域成為中下游企業爭奪要塞。根據各地區資源優勢和發展現狀,國家提出選擇沿海地區、東北、中部和西南等19個省市共437個生豬養殖基地縣進行重點建設。到2015年,預計優勢區域生豬出欄將達到4.0億頭,年均遞增3.4%,豬肉產量3240萬噸,年均遞增3.5%;生豬出欄率達到150%以上,每頭存欄豬年產肉量提高到120千克;優勢區域生豬的調出量達到2.4億頭,占出欄總量的比例達60%,實現國內市場產銷的緊密銜接。預計未來這些優勢區域將成為中下游企業爭奪的要塞。

2004-2011年生豬散養與規模養殖收益率比較

規模化養殖占比顯著提升

2009-2012年能繁母豬與存欄生豬量

2009-2012年生豬存欄與豬價波動情況