中國房地產信托投資模式研究

http://www.xibaipo.cc 2013-02-26 09:18 中企顧問網

本文導讀:股權投資模式主要是信托公司通過信托計劃持有房地產企業股權,并行使股東權利。這種模式下信托公司能影響房地產企業的決策與經營策略,并監督公司日常運營。在破產清償順序上,股權劣后于債權。股權投資模式的風險與收益都遠大于債權投資模式。

信托公司通過發行集合信托計劃募集的信托資金可以債權、股權、夾層、特定資產收益型模式投向房地產企業,對房地產信托資金進行管理、運用和處分,從而實現受益人的利益。

1、債權投資模式

債權投資模式主要是信托公司向房地產企業發放信托貸款,房地產企業按信托合同約定向信托公司定期支付信托收益,信托到期時房地產企業償還最后一期信托收益并償還全部信托貸款本金。此外,信托資金先投資于房地產企業的股權或其它權益,約定一定期限后房地產企業以一定的資金成本到期溢價回購,也屬于債權投資模式。

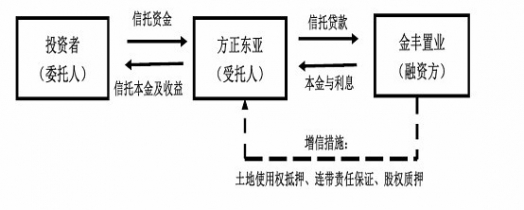

典型案例:方正信托一東興9號常州天譽城市花園項目集合資金信托計劃該信托資金用于向常州市金豐置業有限公司發放信托貸款,用于天譽城市花園項目建設。信托還款來源為天譽城市花園項目銷售收入。金豐置業有限公司以天譽城市花園項目一期在建工程及項目全部上地使用權作為第一順位抵押,評估價值63760.26萬元,抵押率27.05%。項目股東常州華豐建設開發有限公司、江蘇省金山水建設有限公司提供連帶責任保證,并將所持有的100%股權質押給信托公司。

2、股權投資模式

股權投資模式主要是信托公司通過信托計劃持有房地產企業股權,并行使股東權利。這種模式下信托公司能影響房地產企業的決策與經營策略,并監督公司日常運營。在破產清償順序上,股權劣后于債權。股權投資模式的風險與收益都遠大于債權投資模式。

實務操作中,由于監管部門希望限制貸款類信托業務發展,《信托公司集合資金信托計劃管理辦法》規定,信托公司管理信托計劃向他人提供貸款不得超過其管理的所有信托計劃實收余額的30%,所以信托公司往往會通過股權投資附加回購條款模式變相向企業發放貸款,這種實務模式實質仍為債權投資。

典型案例:中鐵信托一銀杏1208期藍光花滿庭二期股權投資項日集合資金信托計劃該信托計劃以股權投資方式對新都藍光和駿增資擴股并階段性持股,進行藍光花滿庭二期項日的開發。增資擴股后新都藍光和駿注冊資本為40820萬元,中鐵信托持有49%的股權。增資擴股后,中鐵信托向新都藍光和駿董事會委派3名董事參與新都藍光和駿的治理,新都藍光和駿的重大事項必須經過中鐵信托外派董事的同意才能實施或通過,同時中鐵信托向新都藍光和駿派出財務經理負責新都藍光和駿現金流管理。信托計劃到期時由藍光和駿溢價受讓中鐵信托持有的新都藍光和駿的全部股權,實現信托計劃資金的安全增值退出,為受益人獲取相應收益。

3、夾層模式

夾層投資模式是指采用介于股權投資和債權投資之間的方式。信托資金以債權投資方式進入被投資企業,但約定在一定條件下,債權可轉換為股權,即可轉債形式。或者信托資金雖然是以股權投資方式進入被投資企業,但約定了一系列優先分紅和投資本金保障機制,即優先股形式。

典型案例:深國投萬科朗潤園集合資金信托計劃

該信托計劃以貸款方式發放給上海萬科房地產集團有限公司,用于其開發的位于上海市閡行區七寶鎮新龍路的萬科朗潤園項日建設。信托收益來源于信托貸款所得的利息收益及貸款利息收入在信托利益分配前進行資本市場與資金市場運作所得收益;保證措施為:深圳國投與上海萬科股東簽訂《股權質押協議》,由上海萬科公司股東將其持有的該公司部分股權質押給深圳國投。若上海萬科無法按規定償還貸款本息,深圳國投將采取必要措施確保信貸貸款本金與利息安全。

4、特定資產收益權模式

收益權投資是指信托資金投資于特定財產的收益權,而不是特定財產的所有權利。我國《物權法》第39條規定,所有權人對自己的動產或者不動產依法享有占有、使用、收益和處分的權利。收益權與該項財產產生的“現金流”相關聯,只要基礎資產運行良好,就不會影響收益權的投資回報。國內現行金融機構只有信托可以在《信托法》的約束下把所有權、使用權和收益權相分離,在保持所有權不變下實現收益權的流轉。

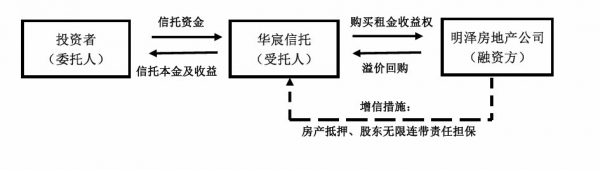

典型案例:華哀信托一華哀金誠(1301)號明澤地產商業物業租金收益權轉讓項目集合資金信托計劃

該信托計劃的投資標的為明澤房地產公司持有的商業物業未來6年(2013年一2019年)的租金收益權。信托收益來源于明澤房地產公司的經營收益。保證措施為:明澤房地產公司將其所屬5A寫字樓一明澤廣場A座2層以及美特好商城(整幢)房產作為抵押保證措施,抵押而積合計40424.73平米,評估價約為78110萬元,抵押率32%。與明澤房地產公司所有股東簽署《保證合同》,明澤地產全體股東承擔無限連帶責任保證。

1、債權投資模式

債權投資模式主要是信托公司向房地產企業發放信托貸款,房地產企業按信托合同約定向信托公司定期支付信托收益,信托到期時房地產企業償還最后一期信托收益并償還全部信托貸款本金。此外,信托資金先投資于房地產企業的股權或其它權益,約定一定期限后房地產企業以一定的資金成本到期溢價回購,也屬于債權投資模式。

典型案例:方正信托一東興9號常州天譽城市花園項目集合資金信托計劃該信托資金用于向常州市金豐置業有限公司發放信托貸款,用于天譽城市花園項目建設。信托還款來源為天譽城市花園項目銷售收入。金豐置業有限公司以天譽城市花園項目一期在建工程及項目全部上地使用權作為第一順位抵押,評估價值63760.26萬元,抵押率27.05%。項目股東常州華豐建設開發有限公司、江蘇省金山水建設有限公司提供連帶責任保證,并將所持有的100%股權質押給信托公司。

案例交易結構:

股權投資模式主要是信托公司通過信托計劃持有房地產企業股權,并行使股東權利。這種模式下信托公司能影響房地產企業的決策與經營策略,并監督公司日常運營。在破產清償順序上,股權劣后于債權。股權投資模式的風險與收益都遠大于債權投資模式。

實務操作中,由于監管部門希望限制貸款類信托業務發展,《信托公司集合資金信托計劃管理辦法》規定,信托公司管理信托計劃向他人提供貸款不得超過其管理的所有信托計劃實收余額的30%,所以信托公司往往會通過股權投資附加回購條款模式變相向企業發放貸款,這種實務模式實質仍為債權投資。

典型案例:中鐵信托一銀杏1208期藍光花滿庭二期股權投資項日集合資金信托計劃該信托計劃以股權投資方式對新都藍光和駿增資擴股并階段性持股,進行藍光花滿庭二期項日的開發。增資擴股后新都藍光和駿注冊資本為40820萬元,中鐵信托持有49%的股權。增資擴股后,中鐵信托向新都藍光和駿董事會委派3名董事參與新都藍光和駿的治理,新都藍光和駿的重大事項必須經過中鐵信托外派董事的同意才能實施或通過,同時中鐵信托向新都藍光和駿派出財務經理負責新都藍光和駿現金流管理。信托計劃到期時由藍光和駿溢價受讓中鐵信托持有的新都藍光和駿的全部股權,實現信托計劃資金的安全增值退出,為受益人獲取相應收益。

案例交易結構:

夾層投資模式是指采用介于股權投資和債權投資之間的方式。信托資金以債權投資方式進入被投資企業,但約定在一定條件下,債權可轉換為股權,即可轉債形式。或者信托資金雖然是以股權投資方式進入被投資企業,但約定了一系列優先分紅和投資本金保障機制,即優先股形式。

典型案例:深國投萬科朗潤園集合資金信托計劃

該信托計劃以貸款方式發放給上海萬科房地產集團有限公司,用于其開發的位于上海市閡行區七寶鎮新龍路的萬科朗潤園項日建設。信托收益來源于信托貸款所得的利息收益及貸款利息收入在信托利益分配前進行資本市場與資金市場運作所得收益;保證措施為:深圳國投與上海萬科股東簽訂《股權質押協議》,由上海萬科公司股東將其持有的該公司部分股權質押給深圳國投。若上海萬科無法按規定償還貸款本息,深圳國投將采取必要措施確保信貸貸款本金與利息安全。

案例交易結構:

收益權投資是指信托資金投資于特定財產的收益權,而不是特定財產的所有權利。我國《物權法》第39條規定,所有權人對自己的動產或者不動產依法享有占有、使用、收益和處分的權利。收益權與該項財產產生的“現金流”相關聯,只要基礎資產運行良好,就不會影響收益權的投資回報。國內現行金融機構只有信托可以在《信托法》的約束下把所有權、使用權和收益權相分離,在保持所有權不變下實現收益權的流轉。

典型案例:華哀信托一華哀金誠(1301)號明澤地產商業物業租金收益權轉讓項目集合資金信托計劃

該信托計劃的投資標的為明澤房地產公司持有的商業物業未來6年(2013年一2019年)的租金收益權。信托收益來源于明澤房地產公司的經營收益。保證措施為:明澤房地產公司將其所屬5A寫字樓一明澤廣場A座2層以及美特好商城(整幢)房產作為抵押保證措施,抵押而積合計40424.73平米,評估價約為78110萬元,抵押率32%。與明澤房地產公司所有股東簽署《保證合同》,明澤地產全體股東承擔無限連帶責任保證。

案例交易結構:

與 房地產 的相關內容