2013年中國零售行業急需經營革新

http://www.xibaipo.cc 2013-03-05 09:16 中企顧問網

本文導讀:中國目前百貨行業集中度不到10%,而其他國家及地區百貨行業集中度基本在60%以上,因此,中國百貨行業存在很大的整合空間,但從另外一個角度我們發現國內百貨行業整合的難度極大.

中國傳統零售行業今日同樣面臨商業地產大量增加及網購異軍突起的沖擊,而且沖擊的力度要大于日本當時,因此,中國傳統零售行業急需變革以適應現實發展的需要。

1、行業整合短期難以實現

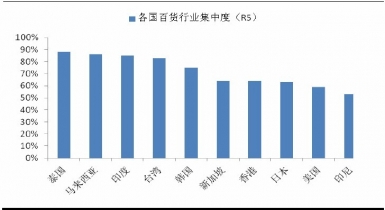

中國目前百貨行業集中度不到10%,而其他國家及地區百貨行業集中度基本在60%以上,因此,中國百貨行業存在很大的整合空間,但從另外一個角度我們發現國內百貨行業整合的難度極大,主要有以下幾個方面原因:1)國內百貨業以國資為主,整合的過程極其復雜,同時,百貨企業涉及到對渠道的控制和就業,同時具有很好的現金流,因此,國資不愿意出讓企業;2)近幾年商業物業價格大幅上漲,物業重估價值遠遠高于市值,交易價格難以確定;3)中國區域廣闊,涉及到層層代理商,而且百貨基本以聯營為主,全國擴張招商困難加大。因此,國內百貨行業大規模整合短期難以實現。

2、短期需學習國外百貨業先進經營經驗及營銷手段

與日本對比發現:目前中國百貨業的經營理念還是落后于日本,特別是缺乏創新的人文觀念。最大的不同就是日本百貨業崇尚的是對某一群體“生活方式的引領”,而中國百貨業仍停留在按消費檔次劃分“商品的銷售”。

日本百貨公司更加注重于購物環境人性化的舒適,而中國百貨公司則更加注重促銷氛圍的營造,其結果是前者產生更多為了逛而購買的顧客,后者則產生更多為了買而去逛的購買者。

日本人上世紀70年代重視價格、80年代重視品質、90年代重視顏色,2000年以后則重視功能的消費行為變化。

日資企業在客戶精準營銷、門店產品陳列,客戶服務方面仍然明顯優于國內企業,所以能享有更高的毛利率,我們認為國內企業第一步仍然是向日臺企業模式靠近,學習他們的客戶服務和管理能力,逐步提高一部分產品的自營比例,但國內企業在人才、資金、存貨及品牌管理等方面仍待進一步提升,因此,盈利模式變化的過程將較為緩慢。

1、行業整合短期難以實現

中國目前百貨行業集中度不到10%,而其他國家及地區百貨行業集中度基本在60%以上,因此,中國百貨行業存在很大的整合空間,但從另外一個角度我們發現國內百貨行業整合的難度極大,主要有以下幾個方面原因:1)國內百貨業以國資為主,整合的過程極其復雜,同時,百貨企業涉及到對渠道的控制和就業,同時具有很好的現金流,因此,國資不愿意出讓企業;2)近幾年商業物業價格大幅上漲,物業重估價值遠遠高于市值,交易價格難以確定;3)中國區域廣闊,涉及到層層代理商,而且百貨基本以聯營為主,全國擴張招商困難加大。因此,國內百貨行業大規模整合短期難以實現。

各國及地區百貨業集中度

與日本對比發現:目前中國百貨業的經營理念還是落后于日本,特別是缺乏創新的人文觀念。最大的不同就是日本百貨業崇尚的是對某一群體“生活方式的引領”,而中國百貨業仍停留在按消費檔次劃分“商品的銷售”。

日本百貨公司更加注重于購物環境人性化的舒適,而中國百貨公司則更加注重促銷氛圍的營造,其結果是前者產生更多為了逛而購買的顧客,后者則產生更多為了買而去逛的購買者。

日本人上世紀70年代重視價格、80年代重視品質、90年代重視顏色,2000年以后則重視功能的消費行為變化。

日資企業在客戶精準營銷、門店產品陳列,客戶服務方面仍然明顯優于國內企業,所以能享有更高的毛利率,我們認為國內企業第一步仍然是向日臺企業模式靠近,學習他們的客戶服務和管理能力,逐步提高一部分產品的自營比例,但國內企業在人才、資金、存貨及品牌管理等方面仍待進一步提升,因此,盈利模式變化的過程將較為緩慢。