2013年中國醫藥分銷行業亮點分析

本文導讀:基層市場是國內分銷企業的戰略布局陣地。基層醫療市場的容量不小,目前主要陣地是“鄉鎮衛生院+社區”,約占全國醫療機構收入的16%(鄉鎮衛生院12%+社區4%),而東部發達地區的基層醫療機構更是誘人的蛋糕;政策未來可能規定以后縣級及以上醫院使用基藥的比例。因此,基層市場必定是國內分銷的戰略布局方向。

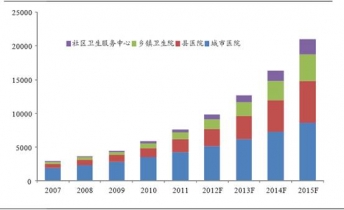

一、從終端的視角看,基層醫療機構配送業務將是未來行業增長一大亮點。

基層醫療改革與縣級公立醫院改革的持續推進,政策下移帶來的是基層市場與縣級醫院的崛起。結合市場容量及增速,預計鄉鎮衛生院的復合增速由03-08年的15%快速提升到09-15年的40%,縣級醫院的復合增速由03-08年的14%快速提升到09-15年的30%。

2007-2015年各級別醫院收入變化(億元)

2007-2015年各級別醫院收入結構

各級醫院醫藥銷售復合增長率

基層市場是國內分銷企業的戰略布局陣地。基層醫療市場的容量不小,目前主要陣地是“鄉鎮衛生院+社區”,約占全國醫療機構收入的16%(鄉鎮衛生院12%+社區4%),而東部發達地區的基層醫療機構更是誘人的蛋糕;政策未來可能規定以后縣級及以上醫院使用基藥的比例。因此,基層市場必定是國內分銷的戰略布局方向。

二、從分銷的品種看,醫療器械市場也將是未來一大亮點。

最近十年,我國醫療器械市場規模也維持快速增長態勢,國內醫療器械工業總產值從2002年的150億人民幣上升到2011年的1354億,2011年同比增長35%,增長速度遠快于藥品。目前全球醫療器械占醫藥總市場總規模的42%,而我國僅占醫藥總市場16%的規模,預計在未來5年左右,我國醫療器械行業仍然將保持20%-30%的高速增長。

除去我國人口結構、經濟增長和國家投入不斷加大等增長因素外,醫療器械行業還有不同于藥品的增長因素。

1.隨著計算機技術的快速發展,醫療領域的信息化和網絡化引發了對影像化、數字化等高精尖醫療設備的需求增長,給醫療器械生產企業帶來很大的市場空間。

2.政策的壓力相對較小。

3.在全國基層醫療衛生機構的醫療器械和設備中,有15%左右是20世紀70年代前后的產品,有60%是20世紀80年代中期以前的產品,它們更新換代的過程又是一個需求釋放的過程,將會保證未來10年甚至更長一段時間中國醫療器械市場的快速增長

醫療器械行業的高速增長將驅動分銷行業的增長,再加上醫療器械分銷以前大多集中在代理商或小商業公司手中,我們認為未來醫療器械分銷將成為全國和區域龍頭公司增長的重要驅動因素。

2002-2011年國內醫療器械行業工業產值

2002-2010年我國醫療器械行業進出口金額