2013年中國掛面行業發展趨勢預測

本文導讀:中國食品工業協會發布的《我國掛面行業市場狀況及發展趨勢》預計行業飽和消費量在1000萬噸左右,并預測到2015年行業將仍能保持15%以上的產量增速。考慮到基數增大和其它產品(如冷凍面)對掛面行業的替代,我們認為未來掛面行業增速在10%-15%之間較為合理。

一、掛面行業穩步發展

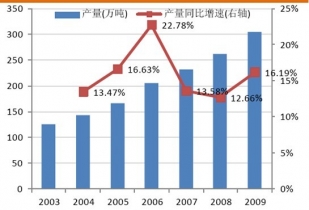

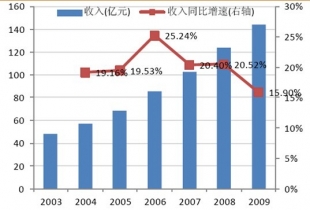

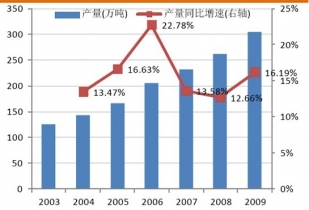

2003-2009年,掛面行業產量數據維持16%左右的增速,而收入增速維持20%左右的增速。

2003-2009年掛面行業產量及增速

2003-2009年掛面行業收入及增速

中國食品工業協會發布的《我國掛面行業市場狀況及發展趨勢》預計行業飽和消費量在1000萬噸左右,并預測到2015年行業將仍能保持15%以上的產量增速。考慮到基數增大和其它產品(如冷凍面)對掛面行業的替代,我們認為未來掛面行業增速在10%-15%之間較為合理。

掛面需求受經濟波動的影響較小,而更易受居民收入實際增速影響。例如,人們外出打工增多,面條消費便捷化的需求會促進掛面需求的增加;此外人們收入水平的提升會增加對閑暇的需求,從而使得掛面需求隨之增加。

但替代品對掛面需求有一定有負作用,城里替代效應表現城市比農村明顯,這是因為城里掛面需求的替代較多,而農村相對較少。城里,餃子、蛋糕、包子饅頭等都算是掛面的替代品,而在農村很難找到替代品,湖南、湖北的鄉下現在面條還是賣得很好。

二、掛面行業單價不斷提升,品牌化和結構提升是趨勢

數據顯示,以產量計算的掛面行業單價不斷提升,年提升幅度在3%左右,通脹嚴重的年份可以達到約7%的提升幅度。

掛面行業單價不斷提升是趨勢

品牌化是趨勢。隨著消費者收入的提升,對食品安全與品質的要求越來越高,伴隨而來的是,能夠提供高安全保障和高品質的企業能夠贏得消費者的青睞,品牌化則是這一規律所表現出來的外在現象。

結構提升趨勢。2009年全行業約有大小企業4,000余家,年產掛面300萬噸左右。產品結構仍以低端普通掛面為主,中高端掛面占30%到50%左右,且分布不平衡。在一線城市,市場60%-70%是中高檔掛面產品,大型連鎖零售終端是主要的銷售渠道;在二三線城市,70%以上是低端產品,且以流通市場銷售為主。隨著人民生活水平和健康消費意識的提高,掛面消費越來越朝著營養化、功能化的方向發展。未來幾年內,我國的掛面市場將開始一輪產品結構升級,有可能進入以中高端產品為主的市場階段。

行業毛利率獲得提升。目前低檔掛面毛利率不足10%,中檔掛面的毛利率一般在20%左右,高檔掛面的毛利率一般在30%-50%。過去幾年,我國掛面行業企業平均毛利率一直穩定在15%左右的水平。

近年來,隨著企業產品的系列化開發,特別是重點企業產品系列朝中高端和功能化發展,平均價格有了很大的提高,從以前每千克3-5元增長到現在每千克4-8元。銷售渠道也開始擴展到現代大型連鎖零售終端。這些因素的出現使掛面行業的平均利潤率穩步上升,2009年全行業平均毛利率達到了20%的歷史最高水平,然不同檔次產品的毛利率走勢卻大不相同,中高端產品毛利豐厚并且逐步向上,普通掛面產品毛利止步不前,乃至不斷走低的趨勢。

三、掛面行業集中化也是大勢所趨

根據中國食品工業協會統計,我國現有掛面制造企業4000余家,但年產量1萬噸以上的企業只有20-30家,年產量5000噸以上的企業只有100多家。行業中小規模、低成本的作坊類企業較多是掛面行業集中度分散的主因。

隨著品牌化、中高端化的進行,行業的資源要素配臵必將向優質品牌企業集中,優質企業將通過競爭和收購淘汰缺乏競爭力的企業而獲得發展壯大。從而促進行業集中度的進一步提升。

行業集中度仍將會進一步提高,預計2015年,按照前五名統計的行業集中度CR5將增長到28%左右;按前十名企業統計的行業集中度CR10將增長到39%左右。

參照方便面行業經驗,康師傅一家就占了50%左右的市場份額,10年前方便面廠有300多家,現在就剩下20家左右(注:因棕櫚油被寡頭壟斷,幾次提價以后,小方便面企業就被淘汰了)。方便面行業的經驗顯示,行業龍頭的市場份額可以做到很大。

掛面行業集中度不斷提升