2013年中國LPG供需態勢預測

http://www.xibaipo.cc 2013-03-15 11:22 中企顧問網

本文導讀:國內LPG民用及化工需求均不量氣。LPG在民用領域主要用于燃氣,近年來受到天然氣的替代較明顯。LPG在民用領域的消費量2005年為1640萬噸,占總量的73.8%。2010年為1683萬噸,占總量的72%。從2007年開始,LPG作為城市燃氣的消費量呈下降趨勢。而LPG化工需求受到2012年11月出臺的消費稅政策負而影響。

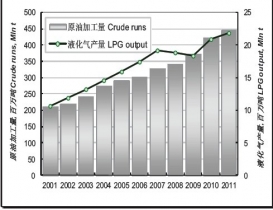

LPG供給跟隨原油加工量持續增長。國內LPG主要來自于煉油二次加工的催化裂化或蒸汽裂解副產,其產量增長隨著原油加工量增長。2001-2011年,我國原油加工量從2.11億噸/年增長到4.46億噸/年,CAGR7.7%。LPG產量從1611萬噸/年增長到2188萬噸/年,CAGR7.4%。

根據石化行業“十二五”規劃,我國成品油消費量“十二五”期間CAGR為5.5%,乙烯和丙烯當量消費量CAGR為5.1不II5.4%0考慮到煉廠會根據需求小幅調低液化氣收率,預計“十二五”期間LPG產量將保持5%左右的增速。

國內LPG民用及化工需求均不量氣。LPG在民用領域主要用于燃氣,近年來受到天然氣的替代較明顯。LPG在民用領域的消費量2005年為1640萬噸,占總量的73.8%。2010年為1683萬噸,占總量的72%。從2007年開始,LPG作為城市燃氣的消費量呈下降趨勢。而LPG化工需求受到2012年11月出臺的消費稅政策負而影響。

因此,LPG供給將保持一定增長,而需求而臨下滑。預計LPG價格長期將呈現走弱態勢。

LPG供給跟隨煉能擴張增長

LPG燃氣需求萎縮