外加劑市場三種模式分析

http://www.xibaipo.cc 2013-03-19 10:33 中企顧問網

本文導讀:化工企業-經銷商體系:由石化企業生產(合成部分),然后買給經銷商做復配銷售,該模式的弊端是毛利相對較低,僅依靠市場剛性需求增長,經銷商議價能力較弱。

石化企業體系:以浙江龍盛為代表的外加劑制造、復配、銷售企業。以銷售為主,在具體技術服務方面較弱。相對于化工企業,外加劑專項服務是建科院體系的競爭優勢。未來可能存在化工企業向下擴張與建科院合作,解決減水劑技術服務弱這一瓶頸。但是由于目前化工企業屬于重資產企業,向下介入輕資產的外加劑技術服務也難度相對較大。

建科院體系:銷售相對固定,深耕核心市場。以江蘇博特、建研集團的建科院為代表,外加劑技術服務是最大的優勢,能夠為單一項目制定特色化外加劑服務,針對性強,并且能獲得較高的毛利。

化工企業-經銷商體系:由石化企業生產(合成部分),然后買給經銷商做復配銷售,該模式的弊端是毛利相對較低,僅依靠市場剛性需求增長,經銷商議價能力較弱。

整體而言,建科院體系模式在外加劑銷售市場競爭實力較強:依靠研發能力+資金+銷售機制的綜合能力是普通私營企業難以抗衡的。

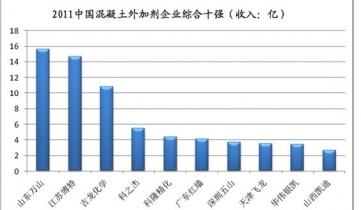

2011年中國混凝土外加劑行業收入排行