2013年中國白酒行業調整方向預測

http://www.xibaipo.cc 2013-03-27 13:07 中企顧問網

本文導讀:2005年后白酒行業的繁榮很大程度上受到政務消費、商務消費的支撐,固定資產投資、宏觀經濟發展加大了政務、商務消費的頻次,從而支撐了超高端、高端白酒的價格上漲,次高端、中高端白酒的量價齊升。

對于白酒行業調整的具體方向,我們從產業鏈上各主體入手進行分析:

一、上游生產商

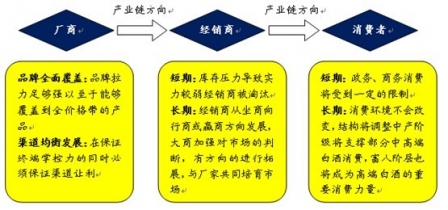

在2000年之后的調整期中,受到沖擊最大的是中小企業,其次是名酒企,沖擊最小的是經銷商。調整的結果是中小企業部分被淘汰,名酒企業被洗牌,存活下來的企業基本對于品牌建設、產品結構、產品價格等方面都有了比較清晰的認識。2005年之后名酒企開始享受行業的繁榮,但同時也在繼續加大營銷和渠道上的建設、提升品牌影響力和滲透力。因此我們認為上游廠家在此前調整期中已經調整的比較充分了,在新一輪調整期中存在繼續深化空間的只有品牌和渠道兩個方面,調整的方向可以總結為:品牌全面覆蓋,渠道均衡發展。品牌的全面覆蓋是指,品牌拉力足夠強以至于能夠覆蓋到全價格帶的產品(未來只做低端產品的企業必將被淘汰,而名酒企覆蓋全價格帶需要有足夠的品牌力支撐);渠道均衡發展是指在保證終端掌控力的同時必須保證渠道讓利(廠家無法做到面面俱到,與經銷商合作才能做深渠道,需求不景氣時廠家需要大經銷商的支持)。未來我們將會看到過去的高端白酒品牌更加重視中端、中低端產品的開發和推廣,更加注重對渠道的掌控。

二、中游經銷商

在上一次調整中,經銷商受到的沖擊較小,在繁榮時期,經銷商分享了行業增長帶來的巨大收益,白酒經銷商一度被認為是最賺錢的行當,但是我們認為本輪調整受到沖擊最大的應該是經銷商。短期來看,渠道庫存的高企、價格的回落導致經銷商現金流緊張、渠道利潤收窄,資金告急無法周轉的經銷商會采取低價拋售的方式回籠資金,如果需求持續低迷,那些實力弱的經銷商就會被自然淘汰;長期來看,白酒行業競爭加劇、渠道多元化、消費者需求和層次的變化將促進經銷商從坐商向行商或贏商方向發展。大商將加強對市場的判斷,有方向的進行拓展,與廠家共同培育市場,告別僅靠人脈資源維持渠道的方式。

三、下游消費市場

2005年后白酒行業的繁榮很大程度上受到政務消費、商務消費的支撐,固定資產投資、宏觀經濟發展加大了政務、商務消費的頻次,從而支撐了超高端、高端白酒的價格上漲,次高端、中高端白酒的量價齊升。未來受到三公消費限制、反腐力度加強、經濟增速下滑等因素的影響,白酒政務、商務消費將受到一定的限制,但是我們認為在較長的一段時期內白酒消費環境不會改變,只是結構的調整,隨著收入的增長,整體白酒消費層次將提升,中產階級將支撐部分中高端白酒消費,富人階層也將成為高端白酒的重要消費力量。

新一輪調整過程中白酒產業各主體的調整方向