2013年國內外乙烯行業產能變動趨勢

本文導讀:我們未來3-4年的全球乙烯新增產能為500-600萬噸之間,產能增速為3-4%,2013年到2015年產能增速逐年降低。

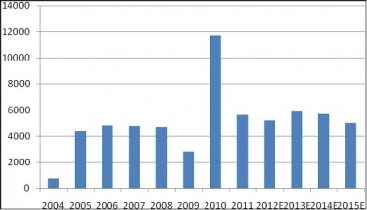

上一輪石化周期景氣高峰(2004-2006年)直接推動了大量的新產能建設,由于金融危機的原因,這部分新產能延遲投放而主要集中在2010年,產能投放區域主要集中在中國和中東。2010年的產能增速接近10%,但當年需求增速由于金融危機后需求的恢復性增長而達到11%,再加上2011年開始新增產能相比2010年較少;因此2010年底到2011年,新一輪石化景氣周期一度到來;無奈2011年下半年開始歐美經濟二次探底而乙烯下游需求疲軟而景氣迅速下滑。

2004-2015年全球乙烯新增投放情況(千噸)

2004-2015年全球乙烯新增產能投放和需求增速情況

我們未來3-4年的全球乙烯新增產能為500-600萬噸之間,產能增速為3-4%,2013年到2015年產能增速逐年降低。

2010-2016年中國乙烯新增產能投產情況

項目地點 | 公司 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 |

黑龍江大慶 | 中國石油 | 60 | ||||||

遼寧撫順 | 中國石油 | 80 | ||||||

四川彭州 | 中國石油 | 80 | ||||||

廣東惠州 | 中國海油 | 15 | 100 | |||||

遼寧盤錦 | 中國兵器集團華錦公司 | 46 | ||||||

內蒙古包頭 | 中國神華 | 30 | ||||||

廣東茂名 | 中國石化 | 32 | ||||||

浙江寧波 | 中國石化 | 100 | 100 | |||||

天津石化 | 中國石化 | 100 | ||||||

湖北武漢 | 中國石化 | 80 | ||||||

江蘇南京 | 中國石化 | 14 | ||||||

中原石化MTO | 中國石化 | 24 | ||||||

福建泉州 | 中國石化 | 80 | ||||||

海南洋浦 | 中國石化 | 100 | ||||||

湛江中科合資 | 中國石化 | 100 | ||||||

曹妃甸 | 中國石化 | 100 | ||||||

遼寧大連 | 中國石油 | 120 | ||||||

浙江臺州 | 中國石油 | 120 | ||||||

臺灣高雄 | 臺灣中油 | 100 | 60 |

資料來源:中企顧問網整理

2010-2016年中國以外地區乙烯新增產能投產情況

國家 | 項目地點 | 公司 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 |

印度 | Panipat | 印度石油 | 85 | ||||||

西孟加拉邦 | Haldia石化 | 15 | |||||||

Hazira | 信賴工業公司 | 16 | |||||||

古吉拉特邦Dehej | 印度國家油氣、GSPC等 | 110 | |||||||

賈姆納加爾 | 信賴工業公司 | 140 | |||||||

卡塔爾 | RasLaffan | 卡塔爾石油,雪弗龍,道達爾 | 130 | ||||||

Mesaieed | 卡塔爾石油 | 90 | |||||||

RasLaffan | 卡塔爾石油,埃克森美孚 | 160 | |||||||

沙特 | 朱拜勒(Jubail) | 東方石化(Sharq) | 130 | ||||||

朱拜勒(Jubail) | 沙特基礎工業Kayan石化 | 135 | |||||||

延布(Yansab) | 沙特基礎工業公司 | 130 | |||||||

朱拜勒(Jubail) | Tasnee石化 | 100 | |||||||

朱拜勒(Jubail) | SaudiPolymers | 120 | |||||||

伊朗 | Assaluyeh | KavianPetrochemical | 200 | ||||||

阿爾及利亞 | Arzew | 道達爾,阿爾及利亞國家油氣公司 | 110 | ||||||

新加坡 | 裕廊(Jurong) | 埃克森美孚化工 | 100 | ||||||

Bukom | 殼牌東方石油公司 | 80 | |||||||

泰國 | Rayong | SaimCementPLC,陶氏化學 | 90 | ||||||

特立尼達和多巴哥 | Westlake化學公司 | 57 | |||||||

阿聯奠 | 阿布扎比 | 阿布扎比聚合物公司 | 150 | 150 | |||||

巴西 | Itaborai | RiodeJaneiro | 130 | ||||||

墨西哥 | Coatzacoalcos | 巴西Braskem和艾得薩公司 | 100 | ||||||

委內瑞拉 | Jose | 巴西Braskem和委內瑞拉Pequiven | 130 | ||||||

EITablazo | Pequiven子公司Polinter | 100 |

資料來源:中企顧問網整理

乙烯下游需求前些年的平均增速約為4%,金融危機的2008-2009年需求有所下滑;2000年以來剔除金融危機這年的全球乙烯需求增速的GDP彈性為1.2,1990-2000年的GDP彈性為1.9,而2011-2012年僅為0.8。

考慮到未來幾年全球經濟復蘇不會太樂觀,我們假設全球GDP未來幾年增速為年均3.5%,全球乙烯需求增速的GDP彈性為1.0,則未來幾年全球乙烯需求增速為3.5%;據此測算,2013-2015年全球乙烯開工率將從2012年的86.5%緩步提升至87.2%、87.8%和88.7%。

2009-2015年全球乙烯產能開工率和需求增長預測

年份 | 2009 | 2010 | 2011 | 2012E | 2013E | 2014E | 2015E |

年初產能(萬噸) | 12991 | 13010 | 14179 | 14741 | 15111 | 15551 | 15971 |

新增產能(萬噸) | 282 | 1169 | 562 | 520 | 590 | 570 | 500 |

關停產能(萬噸) | 150 | 150 | 150 | 150 | |||

年底產能(萬噸) | 13010 | 14179 | 14741 | 15111 | 15551 | 15971 | 16321 |

新增產能增速(%) | 2.2% | 9.0% | 4.0% | 3.5% | 3.9% | 3.7% | 3.1% |

產量(萬噸) | 11127 | 12328 | 12562 | 12914 | 13366 | 13834 | 14318 |

開工率(%) | 85.6% | 90.7% | 86.9% | 86.5% | 87.2% | 87.8% | 88.7% |

需求(萬噸) | 11040 | 12290 | 12562 | 12914 | 13366 | 13834 | 14318 |

同比增速(%) | 2.3% | 11.3% | 2.2% | 2.8% | 3.5% | 3.5% | 3.5% |

GDP增速(%) | -2.3% | 4.3% | 2.7% | 3.5% | 3.5% | 3.5% | 3.5% |

GDP彈性 | -1.0 | 2.6 | 0.8 | 0.8 | 1.0 | 1.0 | 1.0 |

資料來源:中企顧問網整理