油服產業是石油工業發展的技術載體

http://www.xibaipo.cc 2013-04-09 13:04 中企顧問網

本文導讀:一般認為,高端油服市場包括定向鉆井服務、壓裂服務、連續油管服務等工程技術服務市場,以及壓裂車組、連續油管設備、井下作工具等技術壁壘較高的石油機械設備市場,傳統油服市場包括物探服務、直井鉆井服務、測錄井服務、射孔服務等市場,以及技術比例相對較低的石油機械設備市常

1859年至今,全球石油工業走過了150多年歷史,石油產業價值鏈發生深刻變化,油服產業作為石油天然氣勘探、開發和生產中提供服務的行業,是整個石油工業的重要組成部分。

上世紀90年代以來,石油公司與油服公司之間的合作發生深刻變化,油服公司擺脫了與國家石油公司之間雇傭關系,正成為石油公司愈加依賴的技術高手,以更加經濟的開采方式從難動用儲量資源中為石油公司獲取石油與天然氣,油服業務利潤豐厚。

一、油服——石油機械設備與工程技術服務統稱

油服,通常是指石油機械設備和工程技術服務的統稱。其中,工程技術服務貫穿油氣井鉆采的每個環節,主要包括物探服務、鉆井服務、測錄井、完井服務等;石油機械設備是指工程技術服務過程中的專業設備和工具,包括鉆機、測井儀、錄井儀、射孔、壓裂車組、連續油管設備、固井車、井下作業工具、井口裝置、地面系統等。

一般認為,高端油服市場包括定向鉆井服務、壓裂服務、連續油管服務等工程技術服務市場,以及壓裂車組、連續油管設備、井下作工具等技術壁壘較高的石油機械設備市場,傳統油服市場包括物探服務、直井鉆井服務、測錄井服務、射孔服務等市場,以及技術比例相對較低的石油機械設備市場。

二、美國——油服產業支撐非常規油氣勘探開發

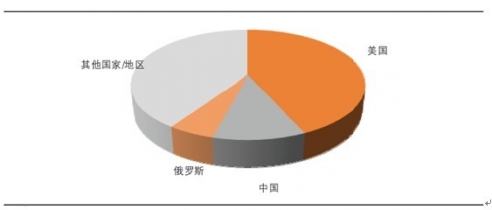

美國已然成為油服強國,支撐海洋石油、非常規油氣的大規模開采。2011年美國油服市場規模約1600億美元,占到全球油服市場的比重接近1/2,但美國石油產量僅占全球產量的1/10,天然氣產量僅占全球產量的1/5。

全球油田服務市場格局

美國成為全球油服強國,最主要的推動力是包括海上石油和非常規油氣資源在內難動用儲量的勘探開發:

(1)美國海上石油產量占到美國石油總產量的1/4;

(2)美國能源情報署(EIA)預測,2012年美國頁巖油日產量將達72萬桶,相當于其國內石油日產量的12.5%;

(3)美國非常規天然氣占到美國天然氣總產量的1/2以上,其中頁巖氣、致密氣、煤層氣占比分別為34%、30%、10%左右。

難動用儲量得到大規模開采的動力,一方面來自持續上升的石油對外依存度;另一方面,來自水平井和壓裂等儲層改造技術的應用,使得難動用儲量開采具備經濟性。

三、中國——同樣具備非常規勘探開發的技術條件

我國油服業務以傳統服務和產品為主

國內尚無統一的油服市場規模統計數據,我們根據調研和石油企業年鑒數據估計,中國油服市場規模約2500億元(約為400億美元),國內油服市場規模相當于美國的1/4,占全球油服市場的1/10左右。

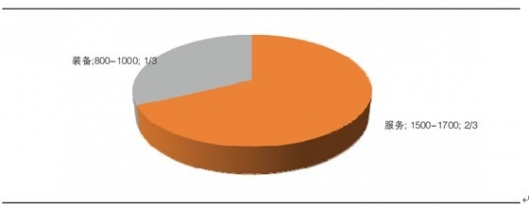

根據中石油、中石化等的統計年鑒數據及行業調研信息估計,在全國油服市場中,石油裝備市場規模約為800-1000億元,設備在油服市場中的比重約1/3,技術服務市場約為1500-1700億元,在油服市場中的比重約2/3。

中國油服市場裝備與服務構成(億元)

國內工程技術服務市場,主要以傳統的物探服務、鉆井服務、測錄井和試油試氣為主,而高端服務市場中的壓裂服務占比約為5%,顯著低于全球市場中壓裂服務占比15%,國內連續油管服務在油服市場中占比0.5%左右,尚未形成規模。

我國石油工程技術服務收入結構

我國石油裝備市場,主要以鉆機設備、采油設備、井下作業設備(修井機、固井壓裂設備等)為主,相對于美國,我國壓裂車組、連續油管等存量設備仍然較少,用于壓裂的井下作業工具(如橋塞、封隔器、滑套等)仍高度依賴于國際油服公司。

我國石油機械設備市場產品構成

我國水平井壓裂增產技術服務及設備市場處于起步階段

水平井壓裂增產技術應用,正改變著我國油服市場構成:

1、連續油管服務、定向鉆井服務和壓裂服務等高端油服市場已經處于起步階段,中石油、中石化和民營油服企業紛紛加大壓裂隊和連續油管隊伍投入;

2、以四機廠、杰瑞為主的石油機械設備制造商的固壓設備訂單旺盛,壓裂設備和連續油管設備正廣泛推廣。

目前,水平井壓裂技術,主要應用于我國致密油氣、煤層氣的勘探開發。水平井及分段壓裂技術在我國80-90年代開始應用,但直到2005年以后才得到成功推廣:

1、水平井技術:2001-2011年我國新鉆水平井由110口增至2000余口,年均復合增速為36%,其中2011年較2010年同比增長了50%左右,水平井應用在我國的低滲透油田、致密氣、煤層氣甚至常規天然氣開采中正迅速推廣;

2、壓裂技術:2010年中石油每年壓裂15302井次,2001-2010年壓裂工作量年均增長7%,但2007年以來年增長16%,壓裂工藝的應用明顯加快。

與 石油 的相關內容