2013年中國低壓電器行業宏觀因素分析

http://www.xibaipo.cc 2013-04-11 13:22 中企顧問網

本文導讀:發電量和低壓電器行業工業總產值為代表的電力行業與低壓電器行業的相關性非常高,電力行業作為低壓電器行業的下游行業,對低壓電器行業具有極大影響。

宏觀因素對低壓電器行業影響主要體現在發電量增速上。

發電量增速與低壓電器行業工業產值相關性最高。

2001-2012年發電量增速與低壓電器行業增速關系

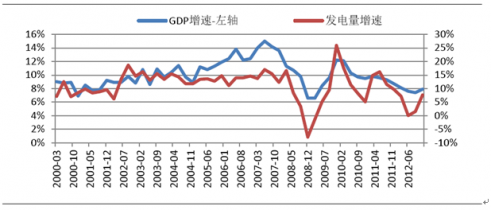

相關數據資料顯示,發電量和低壓電器行業工業總產值為代表的電力行業與低壓電器行業的相關性非常高,電力行業作為低壓電器行業的下游行業,對低壓電器行業具有極大影響。對低壓電器行業工業產值的預測的關鍵就是預測我國發電量未來變化趨勢。如下圖所示,發電量與GDP的關系圖表。

2000-2012年發電量和GDP走勢關系圖

部分機構對GDP未來發電量預測:2010-2012年三年GDP同比分別為10.45%,9.30%和7.80%。在過去三年我國GDP連續回落,導致我國發電量增速連續回落,直到2012年3季度開始觸底反彈。近期,經濟合作與發展組織(OECD)預測,2013年和2014年中國GDP分別增長8.5%和8.9%。中科院預測2013年中國GDP增長8.4%。相關組織和機構普遍預測2013-2014年GDP回升。因此,我們有理由認為2013-2014年中國發電量每年增速回升到10%-15%的正常區間內。低壓電器行業工業產值增速將提高,我們預計2013-2014年,低壓電器行業工業增加值增速將回升至10%-13%區間內。

2005-2015年中國低壓電器行業工業產值預測

實際上,如果考慮智能電網全面建設、農網改造、城市化建設提速等因素,我們認為下游行業對低壓電器的需求將持續增長。