2013年歐美家具市場景氣度分析

http://www.xibaipo.cc 2013-04-28 13:30 中企顧問網

本文導讀:美國家具零售銷售約滯后成屋銷售半年左右。目前美國房屋市場緩慢復蘇,2012年全年同比增速9.9%,這將對2013年家具市場復蘇產生一定的拉動效果。

2012年中國家具行業規模以上企業出口交貨額1,208億元人民幣,占行業總收入24.8%,其中美國占36.9%是最大的出口國,其次是歐盟、日本、澳大利亞和加拿大,分別占比30.9%、9.1%、5.3%、4.5%。

2012年中國家具出口金額分布格局:億美元

地區 | 出口金額 | 占比 |

美國 | 445.51 | 36.88% |

歐盟 | 373.39 | 30.91% |

日本 | 109.32 | 9.05% |

澳大利亞 | 63.54 | 5.26% |

加拿大 | 54.84 | 4.54% |

馬來西亞 | 43.85 | 3.63% |

韓國 | 24.76 | 2.05% |

俄羅斯 | 20.54 | 1.70% |

印度 | 18.97 | 1.57% |

巴西 | 18.12 | 1.50% |

泰國 | 12.93 | 1.07% |

中國臺灣 | 8.82 | 0.73% |

越南 | 7.37 | 0.61% |

菲律賓 | 6.04 | 0.50% |

合計 | 1208 | 100% |

資料來源:中企顧問網整理

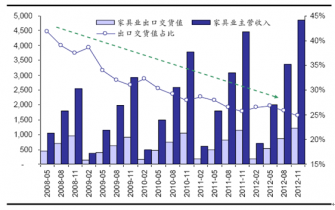

美國家具零售銷售約滯后成屋銷售半年左右。目前美國房屋市場緩慢復蘇,2012年全年同比增速9.9%,這將對2013年家具市場復蘇產生一定的拉動效果。不過我們同時發現,自2008年金融危機以后,國內家具企業的出口交貨額占整體銷售額比重不斷下降,結合伊森艾倫等美式家具制造商陸續在墨西哥等南美國家增建加工廠,分析認為北美家具的代工業務或正在陸續從中國向運距更短、林業資源豐富、人工低廉的南美洲國家進行二次全球轉移。

1993~2012年美國成屋銷售與家具零售銷售同比

2008~2012年中國家具業主營收入與出口交貨值

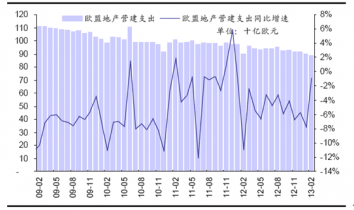

中國對歐盟的出口也有類似的規律可循,我們可以看到,歐洲房地產建設數據與中國出口歐盟家具金額之間存在較強的相關性,但與美國相比,2009年以后該地區的中國產家具需求增速一直遠高與行業潛在增速(以房地產同比數據為參照)。其主要原因在于,金融危機之后歐盟經濟遭受較大的打擊,部分盟國深陷債務危機拖累了復蘇進度,經濟持續低迷迫使居民采取更謹慎的消費態度,推高了對性價比較高的中國產家具的需求。

綜合來看,我們認為短期美國與歐洲家具出口皆有較好的需求支撐。由于美國地產已出現緩慢復蘇的跡象,因此家具需求出現景氣提升具有較強的確定性,部分上市公司將會因此受益。而歐債危機對歐洲經濟的影響仍未消除,雖然國產家具因性價比較高而獲得更多消費者的青睞,但該地區房地產行業仍在探底過程中,因此尚難判斷家具行業需求出現反轉,未能形成歐洲出口市場景氣復蘇的預期。

2009-2012年歐盟地產營建與中國出口歐盟家具金額同比增速

2009~2012年歐盟地產營建支出與同比增速