2013年中國重卡行業步入復蘇通道

http://www.xibaipo.cc 2013-05-02 12:59 中企顧問網

本文導讀:我們判斷2013年重卡行業有望轉好,對重卡行業復蘇持樂觀態度,預估2013年重卡銷量增長15%至72.9萬輛,主要由于:一方面,2009年初的重卡有換車需求;另一方面,國Ⅳ排放標準實施前的搶購需求,同級別的車型國Ⅳ比國Ⅲ售價約貴2萬元。

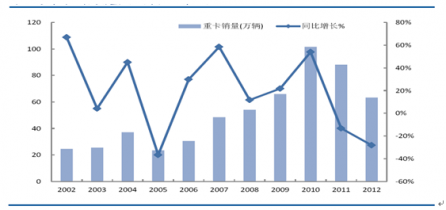

重卡行業從2010年至2012年,由100萬輛的產銷規模調整為63萬輛,屬于歷史上時間最長、幅度最大的一次調整,并且目前車企與經銷商庫存均較低。

從2012年9月份以來,行業出現復蘇跡象,月銷量環比增長10%左右。12月、1月、2月歷年均屬于加庫存階段,而2013年經銷商、廠家都比較謹慎,未出現加庫存現象,因此銷量增速沒有轉正。2013年前2月重卡銷量同比下降28.8%,主要由于主機廠、經銷商加庫存意愿較弱。3月重卡銷量8.6萬輛,同比與2012年同期基本持平,環比大增117%,庫存擾動后銷量進入復蘇通道。

歷年來重卡需求有前置現象,而目前重卡產能充裕、經銷商資金偏緊且無意加庫存,從此意義上看,我們判斷4月需求啟動將比歷年猛烈,需求將超出市場預期。

2002-2012年中國重卡行業銷量及增速分析:萬輛;%

2007-2013年中國重卡月度銷售對比分析

我們判斷2013年重卡行業有望轉好,對重卡行業復蘇持樂觀態度,預估2013年重卡銷量增長15%至72.9萬輛,主要由于:

一方面,2009年初的重卡有換車需求;

另一方面,國Ⅳ排放標準實施前的搶購需求,同級別的車型國Ⅳ比國Ⅲ售價約貴2萬元。

同時,由于國Ⅳ排放標準大概率將于2013年7月1日正式推出,我們判斷其對于重卡行業及重卡發動機的影響主要體現兩個方面:1)對重卡行業整體銷量的影響較有限,但對全年銷量分布有一定的影響,預計5、6月將出現國Ⅳ排放標準實施前的搶購需求,預估1H13重卡銷量占全年的比重將達60%左右;2)對重卡發動機的影響,由于同級別的車型國Ⅳ比國Ⅲ售價約貴2萬元,故重卡發動機市場規模將擴大。

與 重卡 的相關內容