2012年中國銅行業市場分析

http://www.xibaipo.cc 2013-05-15 10:44 中企顧問網

本文導讀:2012年我國外商投資企業出口銅43.5萬噸,增加4.9%,占我國銅出口總量的56.7%;民營企業出口23.5萬噸,增加61.4%,占30.6%。

一、2010-2012年中國銅產量分析

2010-2012年中國銅產量

2010年 | 2011年 | 2012年 | |

銅產量(萬噸) | 479 | 518 | 606 |

增速 | 12% | 14.2% | 10.8% |

資料來源:智研數據中心整理

二、銅產品進出口分析

2012年我國出口未鍛造銅及銅材(以下簡稱“銅”)76.7萬噸,比上年(下同)增加16.8%;價值65.1億美元,增長8.2%;出口平均價格為每噸8483美元,下跌7.4%。同期,進口銅464.8萬噸,增加14.1%,價值385.9億美元,增長4.9%;進口平均價格為每噸8303美元,下跌8.1%。累計凈進口銅388.1萬噸,增加13.6%。

(一)2012年我國銅進出口的主要特點

1、12月份出口增加進口減少,進、出口價格環比下跌。12月份當月,我國出口銅6.7萬噸,同比增加61.6%,環比增加15.2%;進口銅34.1萬噸,同比減少32.9%,環比減少6.6%。與此同時,進出口均價低位運行,12月份當月出口均價為每噸8303美元,同比下跌2.9%,環比下跌0.6%;進口均價為每噸8240美元,同比上漲3.7%,環比下跌1.2%。

2、海關特殊監管區域方式進、出口增加明顯,加工貿易進、出口均逆勢減少。2012年我國以加工貿易方式出口銅37.3萬噸,逆勢減少0.4%,占我國銅出口總量的48.6%;以海關特殊監管區域方式出口26.6萬噸,增加62.3%,高出同期整體出口增速45.5個百分點,占34.7%。同期,以海關特殊監管區域方式進口184.5萬噸,增加55.5%,高出同期整體進口增速41.4個百分點,占我國銅進口總量的39.7%;以一般貿易方式進口銅182.6萬噸,逆勢減少0.4%,占39.3%;加工貿易方式進口銅97.5萬噸,逆勢減少7.3%,占21%。

3、主要對韓國、東盟、香港地區和歐盟出口,智利為最大進口來源地。2012年我對韓國出口銅20.9萬噸,大幅增加90.8%;東盟13.8萬噸,增加28.8%;香港地區11.8萬噸,減少16.9%;歐盟5.3萬噸,減少1.3%;對上述4者出口合計占我銅出口總量的67.5%。同期,我國自智利進口銅147.7萬噸,增加5.9%,占我國銅進口總量的31.8%;自歐盟進口51.4萬噸,增加81.3%,占11.1%。

4、外商投資企業主導進出口,民營企業進出口增勢強勁。2012年我國外商投資企業出口銅43.5萬噸,增加4.9%,占我國銅出口總量的56.7%;民營企業出口23.5萬噸,增加61.4%,占30.6%。同期,外商投資企業進口169.7萬噸,增加1.6%,占我國銅進口總量的36.5%;民營企業進口銅168.1萬噸,增加30%,占36.2%;國有企業進口126.9萬噸,增加14.4%,占27.3%。

5、上海和廣東為主要進出口省市。2012年上海出口銅26.6萬噸,增加50.7%,占我國銅出口總量的34.7%;廣東出口15.1萬噸,減少7.1%,占19.7%;浙江出口12.2萬噸,減少4.7%,占15.9%。同期,上海進口銅173.6萬噸,增加42.3%,占我國銅進口總量的37.3%;廣東進口92.8萬噸,逆勢減少3.1%,占20%;山東進口44.2萬噸,大幅增加59.7%,占9.5%。

三、銅價格發展情況

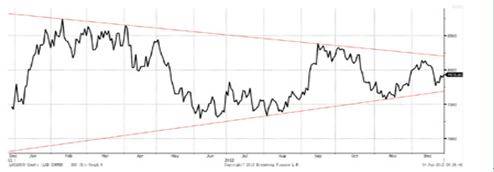

2012年銅價整體呈現三角形盤整的走勢。LME、COMEX、上海期交所三家交易所銅價走勢基本一致。以倫敦期貨交易所三月期銅(以下簡稱倫銅)為例,2012年開于7645美元/噸,收報7931美元/噸,全年漲3.74%,2010年漲幅29.64%,2011年跌幅為22.53%。年內高點為8765美元/噸,年內低點為7219.5美元/噸,年度波動率為21.4%,為近三年來最小波動幅度。

LME期銅價格走勢

資料來源:智研數據中心整理

2012年倫銅走勢基本與年初、年中展望分析吻合,我們提出:(1)從時點上看,春季為銅的傳統需求旺季,加上歐債危機緩和,美聯儲聲明確定寬松貨幣政策,年初銅價料將有所反彈。(2)隨歐元區債務集中到期,屆時市場面臨較大壓力,銅價可能轉而振蕩走弱,最低價有可能刷新2011年的年度低點,但出現2011年崩潰式下跌的可能性也不高。(3)因實需不振,整體沒有增長亮點,下半年銅價走勢偏弱,但若經濟形勢仍不見好轉,歐洲央行的LTRO操作、中國央行再次調降存款準備金率或利率,甚至美國的QE3都不無可能,這將改善銅的中長期走勢。實際走勢具體可以分為三個階段:

第一階段:快速沖高觸頂

2012年年初,倫銅價在1月9日下探至7440美元/噸后快速上沖,一個月后觸及年內高點8765美元/噸,漲幅17.8%。此間歐債危機明顯緩和,庫存持續下滑暗示需求回暖,市場恢復信心,倫銅以強勢上漲開局。隨后兩個多月倫銅價圍繞8400美元/噸高位整理,但之后歐債危機開始惡化,美元走強對銅價形成壓制。且中國自春節進入傳統旺季后,需求并未出現預期的激增,此時銅價已是強弩之末。

第二階段:震蕩下跌觸底

4月起倫銅展開一波回調,在二季度末觸及7219美元/噸的年內低點。二季度原是傳統消費旺季,但本次受中美經濟放緩和歐債危機深化影響,呈現旺季不旺的特點。6-8月間,倫銅于7500美元/噸一線展開低位震蕩。8月底,隨美聯儲頻頻釋放寬松信號,QE3預期下資金開始涌入大宗商品,銅價也獲得走高動力。

第三階段:三角形整理尾部

四季度,歐美、日本先后推出了一系列的量化寬松政策,掀起了新一輪的全球貨幣寬松,大宗商品普遍獲得支撐,銅價底部明顯上抬。9月起,倫銅快速上行,至9月13日QE3正式推出,漲幅超過10%。但因QE3預期已充分反映在這輪上漲中,隨后銅價并無力再創新高。12月的小高峰與此類似,為市場對美聯儲在扭轉操作到期后以量化寬松代替之的預期提前消化誘發的行情。寬松預期兌現之余,市場并無其他亮點。

與 銅 的相關內容