2013年國際汽車零部件行業基本情況解析

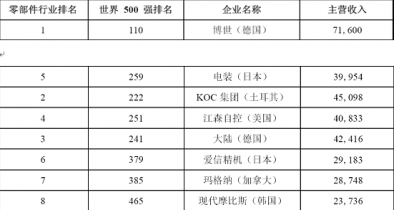

本文導讀:汽車零部件企業不再簡單地停留在傳統的“來圖、來料、來樣”加工方面,而是更多地開始肩負起設計開發、制造檢測、質量保證和市場服務等全套職責。在此背景下,國際零部件市場形成了博世(Robert Bosch GmbH)、電裝公司(DensoCorp)等跨國零部件巨頭。在2012 年《福布斯》世界500 強中,有8 家汽車零部件生產企業,最大的德國博世公司排名第110 位,年銷售收入達716.00 億美元。

1、國際汽車行業發展狀況

汽車工業是世界上規模最大和最重要的產業之一,在制造業中占有很大比重,對工業結構升級和相關產業發展有很強的帶動作用,具有產業關聯度高、涉及面廣、技術要求高、零部件數量多等特點。

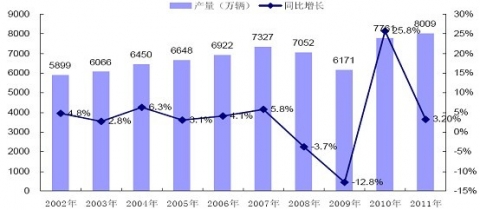

受全球金融危機的影響,2009 年全球汽車產銷放緩,汽車產量同比下降12.49%。各國紛紛采取了相應的振興和刺激措施,為汽車工業的后續發展提供了有力的政策支撐。2010 年汽車市場趨于回暖,產量總計達7,761 萬輛,同比增長25.76%。受2011 年以來歐債危機和全球經濟放緩等因素的影響,2011 年全球汽車市場景氣度下降,產量總計為8,009 萬輛,同比增長3.20%。

全球汽車產量變化情況

資料來源:OICA(國際汽車協會)

2、國際汽車零部件行業概況

在過去的二十多年中,整車制造商逐步由傳統的縱向經營、追求大而全的生產模式向精簡機構、以整車開發、整車組裝為主的專業化生產模式轉變。整車制造商對汽車零部件的需求越來越多地依賴外部獨立的零部件供應商,汽車零部件供應商逐步從整車制造商分離出來,形成了獨立、完整的企業組織,主機配套市場由此產生。

汽車零部件企業不再簡單地停留在傳統的“來圖、來料、來樣”加工方面,而是更多地開始肩負起設計開發、制造檢測、質量保證和市場服務等全套職責。在此背景下,國際零部件市場形成了博世(Robert Bosch GmbH)、電裝公司(DensoCorp)等跨國零部件巨頭。在2012 年《福布斯》世界500 強中,有8 家汽車零部件生產企業,最大的德國博世公司排名第110 位,年銷售收入達716.00 億美元。

單位:百萬美元

數據來源:美國福布斯雜志

3、國際汽車零部件行業的發展模式

經過多年的發展,國際汽車零部件產業已經從最初為整車廠商配套的縱向一體化發展模式,逐步發展成日韓和歐美模式并存的態勢。

(1)日韓整體發展模式

日韓企業采用了以資本為紐帶的多層次資本架構體制。日韓整車廠商通過向零部件企業參股,形成了以大型企業為骨干,吸收大量中小企業參加的廣泛資本關系網絡,并以占絕對比例的內部關聯交易為表現形式。這種合作體制可保證整車企業與零部件企業的同步發展。

(2)歐美獨立契約模式

以德國和美國為代表的歐美模式下,整車企業與零部件企業之間保持相互獨立的契約關系,零部件企業向多個整車廠供貨。整車企業可以通過圖紙向零部件企業招標;同時零部件企業也可以自主開發新產品供整車企業選擇,實現各自相對獨立發展。

4、國際汽車零部件行業發展趨勢

(1)國際產業轉移加速、采購全球化

為有效降低生產成本,開拓新興市場,汽車零部件企業不但向低成本國家和地區大規模轉移生產制造環節,而且將轉移范圍逐漸延伸到了研發、設計、采購、銷售和售后服務環節,轉移的規模越來越大,層次越來越高。

在全球一體化背景下,面對日益激烈的競爭,世界各大汽車公司為了降低成本,在擴大生產規模的同時逐漸減少汽車零部件的自制率,采用零部件全球采購策略。同時,國際零部件供應商為了獲取更大利益,減少甚至停止其部分不占競爭優勢產品的生產,轉而在全球采購具有比較優勢的產品。

(2)系統配套、模塊化供應逐漸興起

日益激烈的市場競爭,迫使整車廠從采購單個零部件向采購整個系統轉變。系統配套不僅有利于整車廠充分利用零部件企業專業優勢,而且簡化了配套工作,縮短了新產品的開發周期。系統供貨的廠家由于越來越多的參與整車廠新產品的開發與研制,其技術實力和經濟實力日益強大。同時,模塊化供應正在逐漸興起,在模塊化供應中,零部件企業承擔起更多的新產品、新技術開發工作,整車廠不僅在產品而且在技術上越來越依賴零部件廠商,零部件企業在汽車產業中已經占有越來越重要的地位。