2013年晶圓級芯片尺寸封裝行業發展前景預測分析

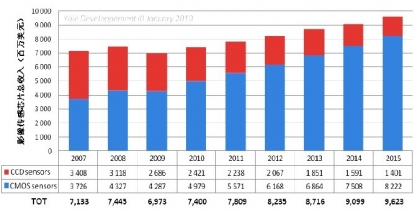

本文導讀:據預測,2015 年,CMOS 影像傳感器市場收入將超過80 億美元,與之相反,CCD 影像傳感芯片在同期的收入將呈逐年遞減趨勢,說明CMOS 影像傳感器是未來發展的主流方向,其將逐步擠占CCD 影像傳感器的市常

由于晶圓級芯片尺寸封裝的自身優勢,其未來必將成為集成電路封裝行業的主流封裝方式,有廣闊的發展前景。據相關調研資料顯示,應用WLCSP技術的封裝產品對外出售實現的銷售收入增長至2012 年的70 億美元,晶圓級芯片尺寸封裝(WLCSP)服務收入年均復合增長率將達到25%-30%。晶圓級芯片尺寸封裝廣闊的發展前景主要體現在以下兩個方面:一方面,現有最主要應用領域影像傳感器芯片封裝的存量增長。據相關調研資料顯示,近年,全球約35%用于手機和筆記本電腦的CMOS 影像傳感芯片是采用晶圓級芯片尺寸封裝,至2014 年,絕大多數影像傳感芯片將采用晶圓級芯片尺寸封裝;另一方面,對傳統封裝應用領域的滲透,主要包括MEMS、LED 等新興應用領域的增量增長。晶圓級芯片尺寸封裝最初局限于少電極數的芯片,隨著技術的發展,現已慢慢滲透至多電極數的芯片,其應用領域將從現在的影像傳感器,拓展至MEMS、LED 等領域,根據法國著名市場調研公司Yole Développement 的分析,晶圓級芯片尺寸封裝向主流半導體領域的滲透率增長至2012 年的2%。

受益于照相手機(Camera Phone)的持續蓬勃發展,影像傳感器市場未來的需求將不斷攀升。與此同時,Skype 等網絡實時通訊服務的流行、安全監控市場的興起,以及全球汽車電子的快速成長,亦為影像傳感器創造可觀的應用規模。

圖:影像傳感器的應用領域

影像傳感芯片主要有兩種:CCD 和CMOS,前者由光電耦合器件構成,后者由金屬氧化物器件構成。兩者都是光電二極管結構感受入射光并轉換為電信號,將圖像轉換為數字數據,主要區別在于數字數據傳送的方式不同,相應地,讀出信號所用的方法也不同。與CCD 相比,CMOS 影像傳感器具有圖框顯示率快,高度的整合性(可減少周邊組件使用量,降低系統成本),以及較低的功耗等特性,且CMOS 影像傳感器是標準工藝制程,在制造成本、產品售價方面具有明顯的優勢,因此CMOS 影像傳感器近年來在照相手機應用中得到快速發展,2008 年全球CMOS 影像傳感器出貨數首次超越CCD 影像傳感器出貨數。未來幾年,隨著CMOS 影像傳感器技術的發展,CCD 技術在市場中所占比重將日益下降。

據預測,2015 年,CMOS 影像傳感器市場收入將超過80 億美元,與之相反,CCD 影像傳感芯片在同期的收入將呈逐年遞減趨勢,說明CMOS 影像傳感器是未來發展的主流方向,其將逐步擠占CCD 影像傳感器的市場。

圖:2007-2015年影響傳感器銷售收入及預測分析(單位:百萬美元)

晶圓級芯片尺寸封裝(WLCSP)主要面向CMOS 影像傳感器提供封裝服務,未來幾年CMOS 影像傳感器的快速發展,蘊意著WLCSP 封裝技術在CMOS 影像傳感器市場具有廣闊的發展空間。